历史可以明镜,很多专家说现在与1995年的互联网泡沫起步阶段很相似,泡沫不可怕,可怕的是在泡沫来临之时接最后一棒,成为泡沫的牺牲品。那笔者今天就带好友们一起来回顾1995年到2000年那段惊心动魄的历史,希望对我们的后续投资有所帮助。为了便于阅读,我先把主要的几张数据图展示上,然后逐步展开。先上图如下:

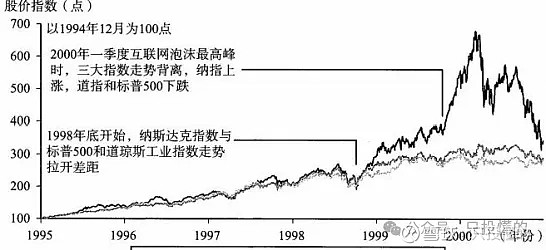

-纳斯达克(粗黑线)………-道琼斯工业--------标普500

图1 1995~2000 年美国三大股指走势

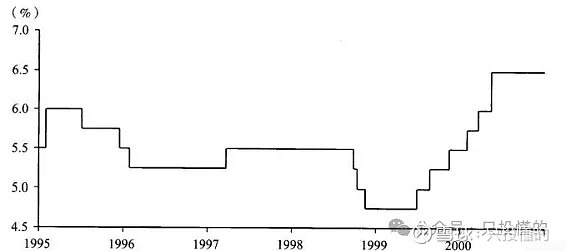

图2 1995~2000年美国联邦基金目标利率走势(加息降息)

— — 美 国CPI同比(左轴) - - - - 美国核心CPI同比(左轴)-----美国PPI同比(右轴)

图3 1995~2000年美国 CPI 、 核心 CPI 、PPI 同比走势

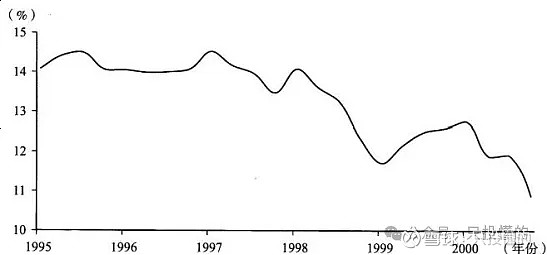

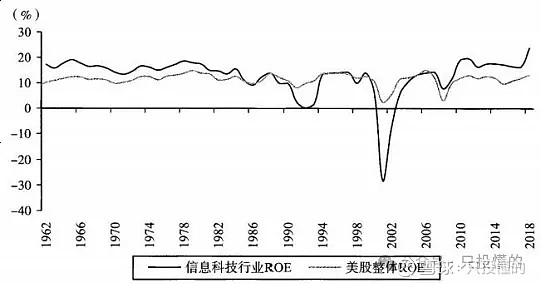

图4 1995~2000年全部美股 ROE 变化情况

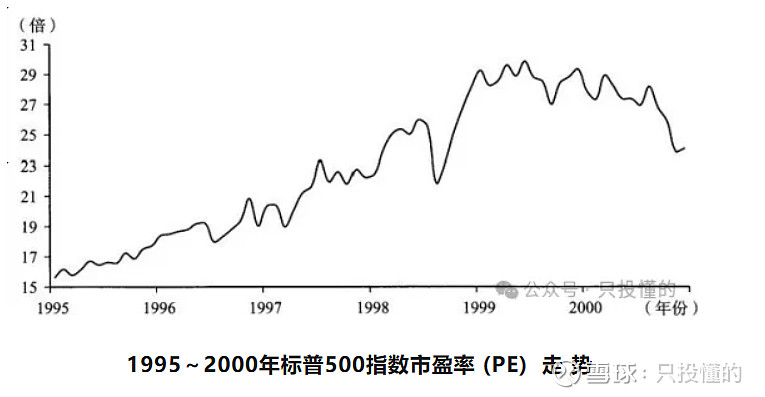

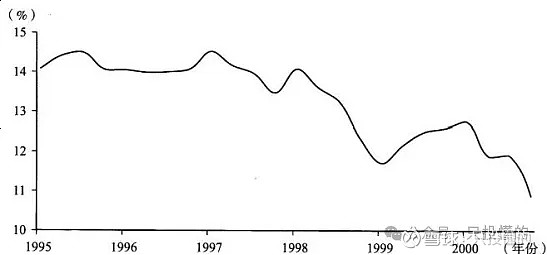

图 5 1995~2000年标普500指数市盈率 (PE) 走 势

图6 1962~2018年美股信息科技行业 ROE 变化

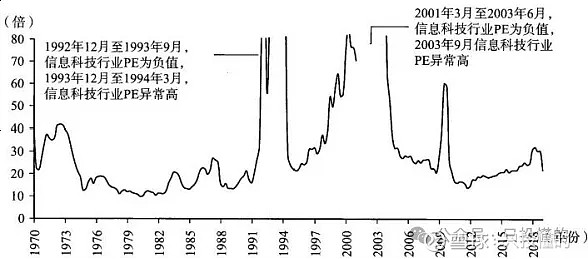

图7 1970~2018年美股信息科技行业绝对 PE 走势

图8 1970~2018年美股信息科技行业绝对 PE 走势

(资料来源: Wind 资讯。)

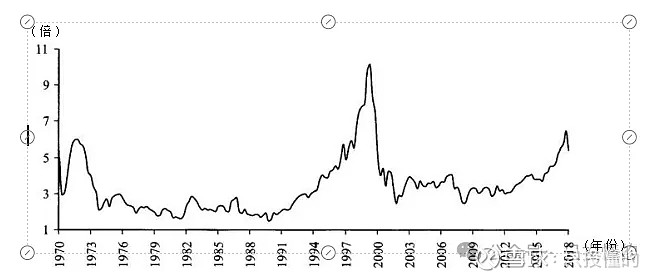

图9 1966~2018年美股信息科技行业超额收益率指数走势

(资料来源: Wind 资讯,Compustat 数据库、《美股70年》等)

一、1995年:稀有回调,平稳上涨为主,纳斯达克综全指数上涨39.92%

1995年股市的波动率是非常小的,股价上行的曲线平滑。 当然,促使股市如此上涨的主要动力是利率的持续下行,利率从年初的7.9%下降至年末的6%以下。虽然经济过热被及时“刹住了车”,但公司层面的盈利爆发还在继续。利率下行、盈利高位,这是全年持续上涨的主要逻辑。

二、1996年:振荡前行,纳斯达克综全指数上涨22.71%

1996年1月,政府结束了“关门”状态。1996年2月初利率飙升,美股进入震荡走势。1996年5月23日开始,美股再度震荡回调。主要的“导火索”是利率重新开始上行。1996年7月下旬开始,由于观察到高频就业数据并没有持续改善,市场对美联储加息的预期逐渐释放。同年7月20日左右,美股开始反弹,直至年底。随着1996年第三季度报告的陆续披露,盈利的大幅攀升为市场再添助力,美股节节攀升,所以回头去看看,6~7月对于盈利的担忧有点过虑了。同年10月,道琼斯工业指数突破了6000点整数关口。这种股票市场的狂欢并不只是属于华尔街的,全球股市均是一片欣欣向荣。同年12月5日,面对全球股市的持续繁荣与大幅攀升,艾伦·格林斯潘发表了那场著名的以“非理性繁荣”为主题的演讲。他说道,“笔者无法知道非理性繁荣何时会过度抬升资产价值,这将导致资产价值遭遇意想不到的长期收缩,正如过去10年在日本发生的那样”。在艾伦·格林斯潘就股债“泡沫”发出最新的警告之后,美股三大股指一度急跌。 当然,不管是否理性,繁荣的资本市场并没有为格老的一句话而撼动。

三、1997年:回调和振荡中前行,纳斯达克综全指数上涨21.6%

“东南亚金融危机”爆发,中间有几次大的回调,整体多涨小跌。

四、1998年:纳斯达克综全指数上涨39.63%

1998年,美股市场虽然一波三折,但在年末的冲刺下,大幅上涨。

五、1999年:纳斯达克综全指数上涨85.59%

“东南亚金融危机”刚刚过去,“巴西金融危机”却在世纪之交悄然而至。 1999年1月13日,拉丁美洲第一大经济体巴西政府宣布对本国货币雷亚尔实行 贬值,从1999年1月12日到21 日的9天时间里,雷亚尔汇率下跌了23.4%。 投资者纷纷逃离拉美新市场,致使拉美各国以及世界其他地区的股市再度发生 动荡。直至1999年3月初,美股三大指数一直处于横盘大幅震荡的走势,1998年 10月以来的科技股狂热似乎散去了踪影。这期间除了“巴西金融危机”,还有发 生了几件大事引发了美股的剧烈震荡。1999年1月5 日,微软公司被认定利用 其对个人计算机操作系统的垄断力量阻碍竞争和创新,从而损害了消费者的利 益,“微软公司垄断案”①由此拉开序幕。受微软公司事件的影响,加之年初第 一季度美国市场的个人电脑销量持续低迷,市场对戴尔公司 (Dell Inc.)、IBM 公司等电脑制造商均给出了盈利下滑的预期。同年2月9日,美国纳斯达克技术 指数收盘时下降近4%,成为历史上第三次暴跌,包括微软公司、雅虎公司 (Yahoo!)、 英特尔公司在内的主要互联网公司股票遭受的打击最大,其股票价 值在市场上损失了数十亿美元。① 1999年起,微软公司卷入了与美国司法部的垄断官司。美国司法部官员认为,微软公司捆绑销售视窗 软件和网络浏览软件,排挤了竞争对手,并在视窗软件市场中占据了几乎100%的份额,毫无疑问地成为一个垄 断者。由于涉嫌垄断,微软公司在2000年一度面临被拆分的危机,而此案也成为2000年3月纳斯达克互联网泡 沫破灭的导火索。虽然“黑天鹅事件”迭出,但从基本面来看,美国经济还是很健康的。失业率 持续下行,经济仍处于1996年以来的扩张周期,增速持续上升。与此同时,美联储 的宽松周期已经持续了近两年,市场开始担心美联储将很快收紧货币政策。1999年 2月23日,美联储主席艾伦·格林斯潘在美国参议院银行委员会发表讲话时说, 美国经济今年将持续保持增长,必要时将调整货币政策。这印证了市场的猜测,华 尔街股市各主要股指大幅下降。整体来看,1999年初至3 月初市场虽然大幅震荡, 但指数都没有形成趋势性走势,道琼斯工业指数和标普几乎涨幅为0,纳斯达克指 数上涨约4%。1999年3月初公布的失业率突然上升至4.4%,市场认为失业率的小幅上升对市 场是友好的,因为这证明了经济并没有过热,而且美联储也不会很快地开始加息。市 场开始反弹。同年3月29日,道琼斯工业指数突破了10000点大关。1999年3月的 这轮反弹中科技股依然是领涨的,纳斯达克指数单月涨幅超过13%,道琼斯工业指 数和标普500 指数均上涨7%。1999年4月股市发生了风格的轮动,以道琼斯工业指数为代表的蓝筹股大涨、 科技股回调,同时1999年初以来,持续下行的利率开始猛涨。主要原因在于1999年 一季报增速普遍高于预期,市场觉得经济还不错,蓝筹股被低估。从1999年5月开始美股的宽幅波动基本是围绕CPI 的变化展开的 (CPI 是1999 年美股最关注的基本面指标,没有之一),这种情况一直持续到当年10月中旬,即纳 斯达克指数爆发前夜。同年5月中旬公布的4月的CPI 大幅上升,而美联储5月的声 明表示倾向于提高利率,除了对利率的担忧,对“千年虫”①的恐惧又重新浮出水 面。因此1999年5月中旬左右,道琼斯工业指数和标普开始回调,道琼斯工业指数 继续下行。而同年6月公布的5月CPI 没变化,与此同时,失业率持续下行,达到29 年以来的新低。由此,1999年6月上旬到7月中旬,三大股指齐涨,利率也在5月中 旬之后触顶回落。同年6月30日,美国联邦委员会宣布小幅提高利率,将联邦基金目标利率从4.75%提高到5%,以减缓美国目前的经济增长速度。随后,美联储表示 将不会在短时间内再次提高利率。1999年7月初,二季报陆续公布,许多公司盈利 远超预期。1999年7月中旬,艾伦·格林斯潘发表国会演讲,表示将采用提高利率的方式遏制通胀,市场对高利率和弱美元的担忧导致市场重回下跌通道,直至同年10月中 旬。其间1999年8月上旬至8月末反弹了一波。主要是因为同年7月的 CPI 涨幅低 于预期。市场认为美联储8月加息可能是1999年最后一次加息。同年8月23日,纽 约股票交易所30种工业股票平均价格指数飙升199点,打破道琼斯工业指数同年7 月16日创下的11210点的记录再创新高。同年8月24日,美联储将联邦基金目标利 率提高0.25个百分点,同时提高了向商业银行发放贷款的贴现率。同年8月27日, 美联储主席艾伦·格林斯潘指出,美联储在决定利率时,应该更注意股票和其他资产 的价格。投资者认为,艾伦·格林斯潘的谈话暗示美国股市价高危,导致道琼斯工业 指数当日下跌了108点(1%)。1999年8月的短暂反弹就这样结束了。同年9月 微软公司总裁史蒂夫·鲍尔默 (Steve Ballmer) 指出,包括微软公司在内的科技公司 被市场严重高估。1999年10月15日,美国劳工部发布的报告显示美国1999年9月的生产者批发 物价再度上扬,由于担心利率持续上行,纽约股市再次大幅下跌,道琼斯30种工业 股票平均价格指数盘中一度跌破万点大关,终以10019点报收。至此,道琼斯工业指 数已从1999年8月5日创下的11326点最高纪录下挫1306.33 点,使该指数1999年 以来的升幅降至10%以下。然而正是这次大洗牌之后,开始了纳斯达克指数有史以 来最强势的上涨,也正是年底的这波上涨,使得1999年的纳斯达克指数收益率创下 历史最高纪录。1999年10月18日开始,美股强势反弹。主要的催化剂是1999年强势的第三季 度盈利,尤其是科技股。其实美股盈利增速从1999年第二季度开始就已经起来了, 从单季度增速来看,第一季度每股盈利增速仍在负区间,但第二季度整体增速已经迅 速升至20%以上,第三季度仍然保持在20%以上,相比之下,股指却远没有经济增 长那么强劲。而且前期市场担忧的通胀问题正逐渐消除,1999年9月核心通胀水平 已经降至2%,年末虽有反弹但仍未超过2.1%,在这种情况下,科技股强势领涨直 至1999年尾,要知道科技股的爆发并不只是华尔街的狂欢,科技板块在全球资本市场开花。但 除了科技板块之外的其他行业,尤其是传统行业,其实整体表现是很一般的,道琼斯 工业指数和标普500指数的上涨很大程度上是受纳斯达克上涨的外溢效应影响,在纳 斯达克指数的带动下标普和道琼斯工业指数也创下历史新高。时至1999年末,市场 已经完全忽略了美联储加息的事儿。1999年11月16日,美国联邦储备委员会宣布 将联邦基金目标利率提高0.25个百分点,即上调到5.5%,同时贴现率也提高0.25 个百分点,即提至5%,市场波澜不惊。同年12月8日,雅虎公司被纳入标普500指数,刺激市场疯狂抢购雅虎公司,日涨幅逾20%。1999年10月中旬开始的这波上 涨,道琼斯工业指数和标普500分别收获了14%和17%的涨幅,而纳斯达克指数上 涨了49%!如果看1999年全年,涨幅更加惊人,标普500指数上涨19%(走势见图6-6), 道琼斯工业指数上涨25%,而纳斯达克指数上涨了86%,创下有史以来年涨幅最高 纪录!1999年,人们是带着对“千年虫”的恐惧进入即将到来的“千禧年”。然而事 实上,恐惧变成了贪婪,互联网却在恐惧中实现了爆发。至1999 年末,美国标普 500指数市值前十的排名中新晋大量的科技公司:微软公司、思科公司、朗讯公司 (Lucent Technologies)、英特尔公司、IBM公司和美国在线服务公司(American On- line,AOL) 。 它们就如同20世纪80年代的石油公司。这一年市值最大前十公司总和 达到了31261 亿美元,比一年前增长了50%以上!

六、2000年:泡沫破灭,纳斯达克综全指数下跌39.29%

2000年1月10日,美国在线服务公司与时代华纳公司 宣布合并,双方当时宣布将组成世界上最大的传媒和网络公司,市值超过3500 亿美元,这是目前世界上最大的一起公司合并案。而就在这起合并案过后,美股开始走出了明显的结构性行情:纳斯达克指数所代表的“新经济”和道琼斯工业指数代表的“传统经济”背道而驰。这种“市场抱团”现象的背后其实反映的是高利率环境中对成长性的渴求。1999年11月至2000年1月失业率持续下降。2000年2月2日,美联储将联邦基金目标利率上调25个基点至5.75%。美联储加息后的一周,纳斯达克指数上涨22%。2000 年初3月上旬开始股市风格分化仍然延续,但情况发生了反转。虽然科技板块的盈利增速依然不错,但市场开始质疑高科技公司高增长的持续性和高估值的合理性,纳斯达克指数在2000年3月10日触及5048点之后开始下跌,而这正是网络经济“泡沫”的最高点。与此同时,标普500指数和道琼斯工业指数开始反弹。 2000年3月21 日,美联储再次加息25个基点,这是自1999年6月以来美联储连续 第5次提高联邦基金目标利率,市场反应平平。这期间发生了一件对市场走势乃至全 球资本市场走势产生决定性影响的事件,标志着互联网金融“泡沫”破灭的开始, 即“微软公司反垄断案”。①2000年4月3日,美国联邦地区法院作出裁定,“微软公 司”严重违犯反垄断相关法律。“微软公司案”导致市场资金从科技板块迅速外逃,并且引发了全球股票市场大跌。然而随着通胀的不断上行,市场对加息的担忧愈演愈烈,2000年5月16 日,美联储加息50个基点。2000年5月底至8月底,纳斯达克指数反弹了32%。2000年初9月初开始,市场已经意识到,互联网板块高估值的背后并没有真实存在的市场需求,“故事”没有成为现实,而是成了“泡沫”。 而且从1999~2000年早期,利率被美联储大幅提高,出轨的经济“失速刹车”, 带来“泡沫”的破灭。纳斯达克指数持续创新低,从2000年9月初至年底回调 了42%。

主要图:

1995~2000年全部美股 ROE 变化情况

(资料来源: Wind 资讯,Compustat 数据库、《美股70年》等)

总结:(由于缺少1995年纳指100的具体数据,笔者这里用标普500替代,原理差不多,标普500里包含纳指100里大多数成分股。)

1、1995年标普500估值约为16倍,2000年估值约为30倍,现在估值为26.03倍

2、1995年标普500ROE约为14倍,2000年泡沫破灭时ROE约为11倍,现在ROE为18.16(注,1995年和2000年由于没有标普500的ROE数据,用全美ROE替代,这里可能有错误,如果有数据的读者望私信我,相互探讨)

3、估值/ROE:

1995年为1.14,2000年为2.7,现在为1.43

4、同时2000年泡沫破裂时纳斯达克估值约为100倍。

结论:现今从历史数据上来看比1995年的估值要高很多,但远未达到2000年泡沫破裂时的估值水平。风险提示:历史经验和数据不代表未来,同时由于笔者水平有限,很多数据来源于网络和书本,真假难辨,会有很多错误和不足之处,望指正。

附文中提及的操作策略如下:

1、《周K线图买入法》

2、《周K线图买入法二(内含反面教材)》

3、《纳指100ETF个人投资操作策略》

本文字及图片资料所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。郑重声明,文中很多内容直接摘自燕翔著的《美股70年》一书。强烈声明:本人在雪球发表的所有专栏、长文、讨论、文章、图片、文字、表格、回复及视频资料均为个人想法或投资记录,文中和视频中任何操作或看法,均可能充满个人的偏见和错误,文中和视频中提及的任何个股或基金,都有腰斩和归零的可能,请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记。郑重声明:由于本人对纳指100研究比较多,所以对纳指写的比较多,但A股市场是优质且高速发展的市场,也有很多很好的标的(股票),切记切记。用户名为:只投懂的,欢迎指正、交流、探讨。$纳斯达克综合指数(.IXIC)$ $苹果(AAPL)$ $英伟达(NVDA)$