昨天腾讯控股公布了2021年的业绩,有人看到归属于股东的净利润为2248.2亿,相比2020年1598.5亿,同比增长41%,于是大声欢呼腾讯业绩大涨。

有人看到非国际财务报告准则归属于股东的净利润1237.9亿,相比2020年的1227.4亿,同比只增长1%,感觉大失所望。

那么腾讯2021年的经营业绩到底怎样呢,未来还能增长么?

腾讯公司主要经营两大业务,自身的主营业务和外部投资,其中主营业务是最能体现腾讯经营情况的业务,也是我们最应该关注的业务。而腾讯的投资业务版图很大,其公允价值的变化,公司在买入卖出间都会导致投资收益大幅变化,从而影响公司的净利润。

一、主营业务

1、用户情况

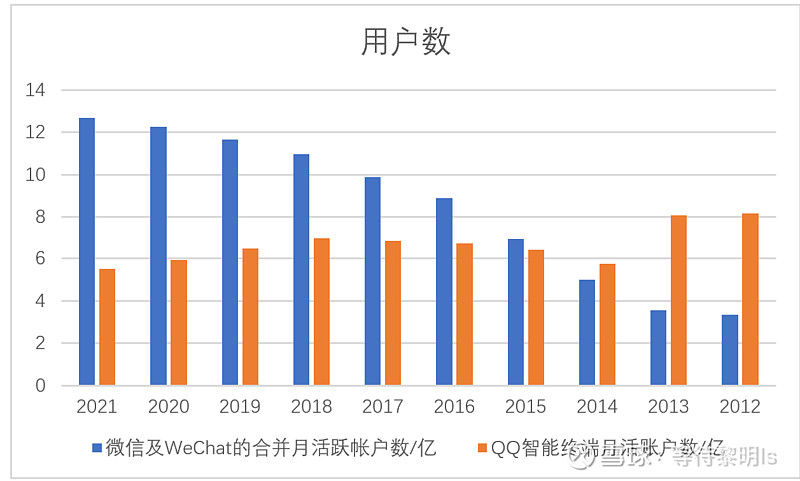

腾讯的主营业务主要依托于微信和QQ两大平台,上图可以看出微信活跃用户从2013年开始大幅增长,到2020年增长已经较为平缓。中国的总人口已经不再增加,相信未来微信国内用户数增长较困难,就看能否在国外开发新用户了。而QQ智能终端月活账户数在2013年后基本就逆增长。

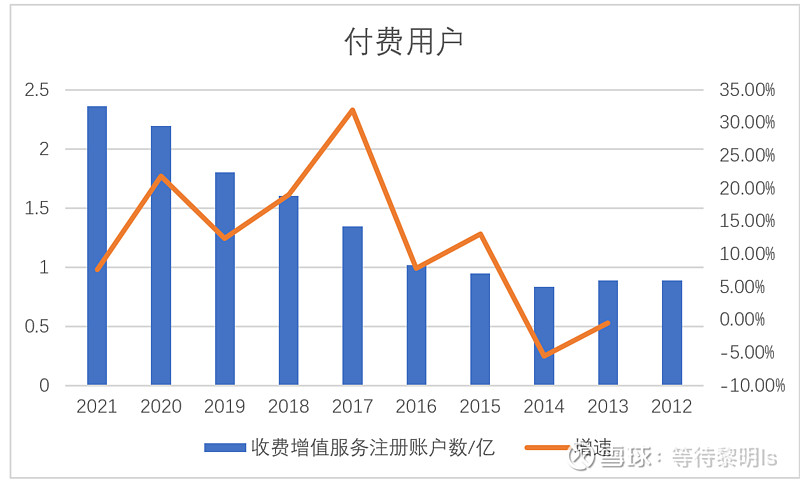

从付费用户来看,其似乎与微信的用户增长较为同步,增速在21年也有所下降,不过当前付费用户为2.36亿,未来似乎还有开发空间。

2、收入情况

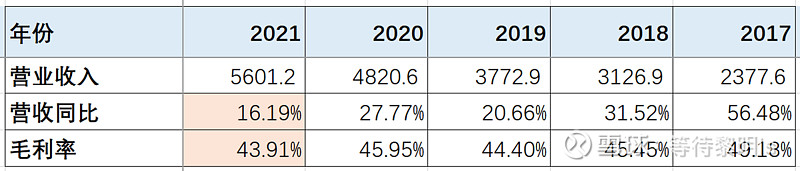

从2021年营业收入来看,毛利率略微有所下降,收入增速同比有所下降,但依然保持了两位数增长。

腾讯的营业收入主要包含增值服务、金融科技及企业服务、网络广告三大块,从上图来看到除了网络广告增长不够平稳外,其余两项的增长延续性似乎并不差。

增值服务

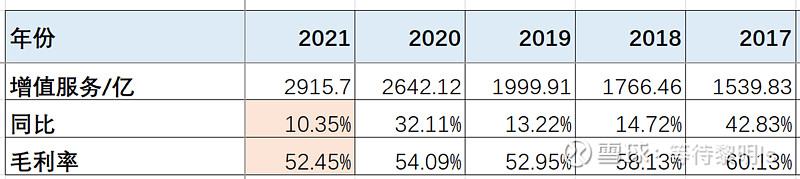

进一步从增值服务的增速来看,增速确实下滑到了10.35%,从毛利率来看,过去几年基本呈下降趋势,不过如此高的毛利率依然很赚钱。

进一步查看单季度数据,增值服务从21年2季度开始增长变缓,第四季度毛利率48.73%下滑较大,公司的解释是游戏内容、渠道成本及视频号直播分成成本增加导致。

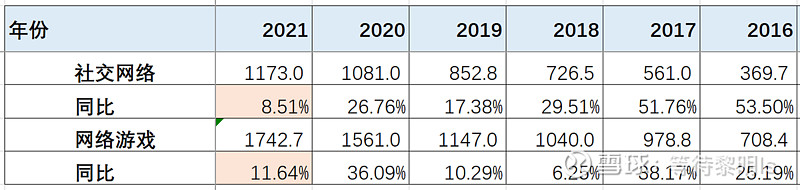

增值服务包括社交和网络游戏,网络游戏中本土游戏1288亿,同比增长6%;国际市场游戏455亿,同比增长31%。本土游戏占了大头,增速的确有所下降,国外市场增速较快,但占比似乎还较小。

如果说国内游戏市场受国家政策影响,那么社交网络这块21年增长8.51%,增长就有点乏力了。

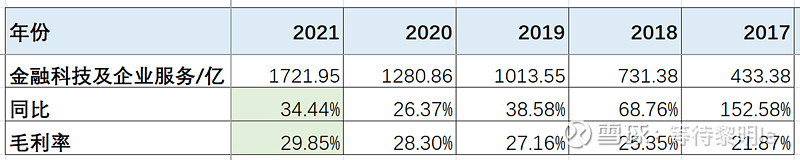

金融科技与企业服务

公司的金融科技与企业服务包括了商业支付、互联网服务、公共交通和零售行业等,可以看出这块业务增长较为亮眼。

分季度来看,第四季度增速、毛利率也有所下降,看样子这块业务多少也有点受经济的影响。

网络广告

受国家政策影响,教育、游戏及互联网服务等行业的广告需求疲软,因此公司21年的网络广告增速也明显下降。

分季度来看,21年第四季度网络广告出现了负增长,且毛利率下降较严重。

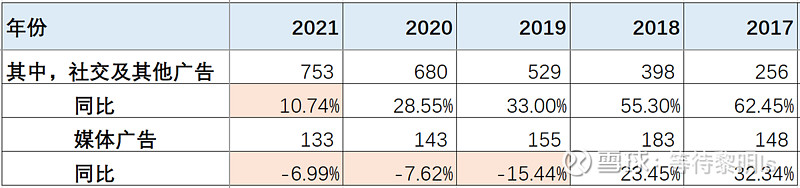

网络广告中的媒体广告,主要是腾讯视频和腾讯新闻服务的广告,该项广告收入占比较小且一直在减少。收入增长主要来源于移动广告联盟及微信朋友圈等社交及其他广告收入。

总的来说,政策的影响已经开始展现在公司的主营业务当中,其中本土游戏、网络广告受到的冲击较大。虽然国外游戏市场有所发力,但毕竟占比较小,个人觉得今年依然会受到影响。金融科技与企业服务增长较为强劲,能够给公司营收带来较大的增量。

当前国家经济增速下行,个人觉得短期内公司的主营业务收入增速会有所减缓。

二、投资业务

1、联营及合营公司

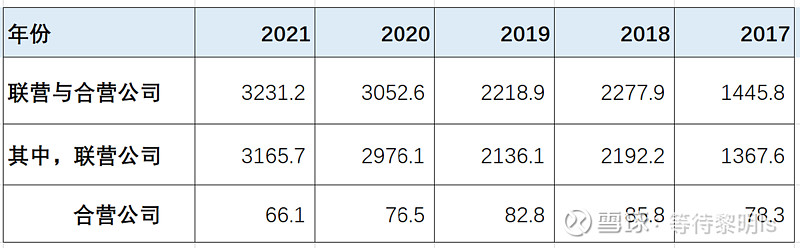

公司2021年共有3231.2亿的联营与合营公司股权,其中,联营公司当中有1157.9亿为非上市企业。该部分以成本计量,并且每年有一部分的减值。

上表是联营及合营企业过去年份每年给腾讯带来的收益,如果光从收益来看,3000多亿的资产,每年这么点利润有点惨不忍睹,况且21年还大幅亏损。

但是公司在年报中提到了其中持有的联营上市公司股权的公允价值是6364.1亿,所以如果能变现的话就比较值钱。

2、公允价值计量且变动计入当期损益的金融资产

公司有的公允价值计量也就是市价计量,且变动计入当期利润的金融资产为1921.8亿。

3、以公允价值计量且其变动计入其他综合收益的金融资产

公司拥有的以公允价值计量也就是市价计量,且变动不计入当期利润的金融资产为2502.6亿。

有人说公司在金融资产里面隐藏了利润,个人觉得除了非上市公司1157.9亿外,其他金融资产公司已经给出了公允价值了,而且从上面可以看到非上市公司基本也没有带来收益。因此隐藏的部分也就上市公司公允价值与成本计价的这部分差值,为6364.1-2073.3=4290.8亿。

因此,总的来算,联营公司当中非上市公司股权1157.9亿、上市公司公允价值6364.1亿,合营公司66.1亿,公允价值计量且变动计入当期损益的金融资产1921.8亿,以公允价值计量且其变动计入其他综合收益的金融资产2502.6亿,非流动的总金融资产约12012.5亿,公司这部分资产如果变现话可能要打折才行。

三、估值

非国际财务报告归属股东净利润基本代表了公司主营业务的净利润,2021年1237.9亿。

公司的非流动金融资产约12000亿,就权当可以完全变现,且公司有息负债算到经营资产里面,因此总价值约12000亿。

公司当前市值35180亿港币,换算成人民币约28654亿,减掉12000亿,按21年利润Pe值约为13.5倍。个人觉得在当前情况下,估值不算贵。不过公司在过去经历了杀估值,未来如果利润下降,估值就可能提高了。

四、总结

腾讯拥有微信和QQ这两大平台,只要这两个平台还在,就像微软系统一样,公司就可以基于两大平台通过各种方式来变现,长期看只要经济增长,居民的收入增长,公司的营收应该也能保持增长。当然短期经济增速的下滑,政策的变化势必会对公司业绩产生影响。

当前谷歌24倍市盈率,微软30倍,腾讯不考虑金融资产的话23倍,个人觉得要是继续大幅下跌的话可以珍惜入手一部分腾讯股票。