小米集团在昨天发布完业绩公告后,今天港股开盘股价大涨,随后有所回落,但收盘依然有接近4%的涨幅,那么小米2021年的业绩如何呢?

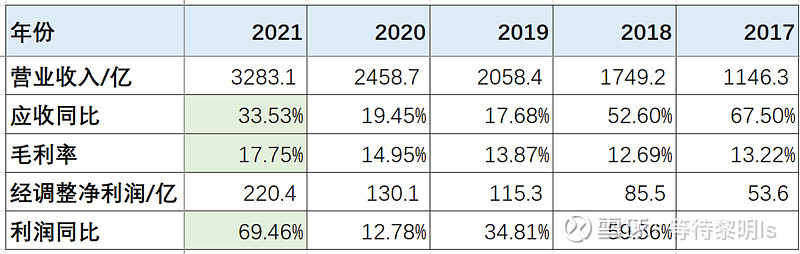

可以看出,小米过去年份的营业收入、经调整的净利润增长都不错。毛利率虽然比较低,但一直在上升当中,2021年营收、利润增速提升不少。

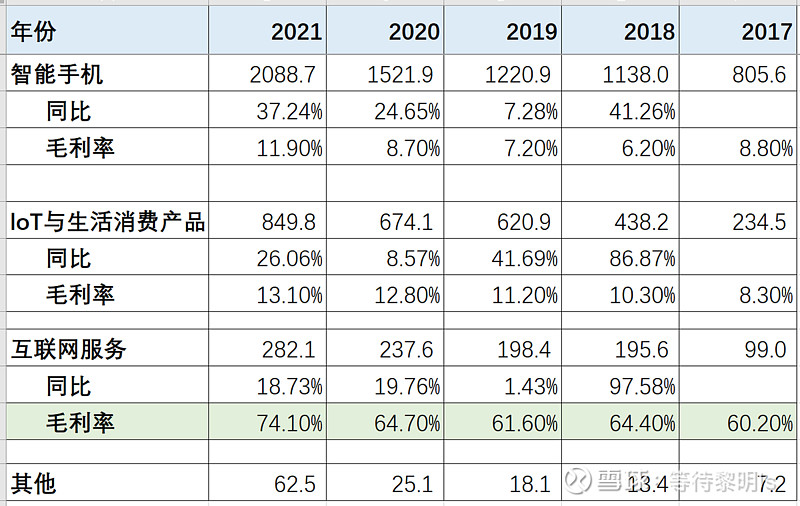

进一步分析小米营收组成,小米的业务主要包括三大块,智能手机、loT与生活消费产品(手机以外的硬件产品如笔记本、电视、平板等)、互联网服务(主要是广告、游戏等销售收入)。

其中,手机和其他硬件产品虽然销售收入很高,占总收入的大部分,但是整体毛利率比较低。小米在2020年年报中提到硬件综合税后净利润率小于1%,按照21年将近3000亿的销售额来看,净利润差不多30亿。

公司的收益主要来源于互联网服务,这块业务的毛利率很高,21年进一步提升到74.1%,近两年收入增速也接近20%。

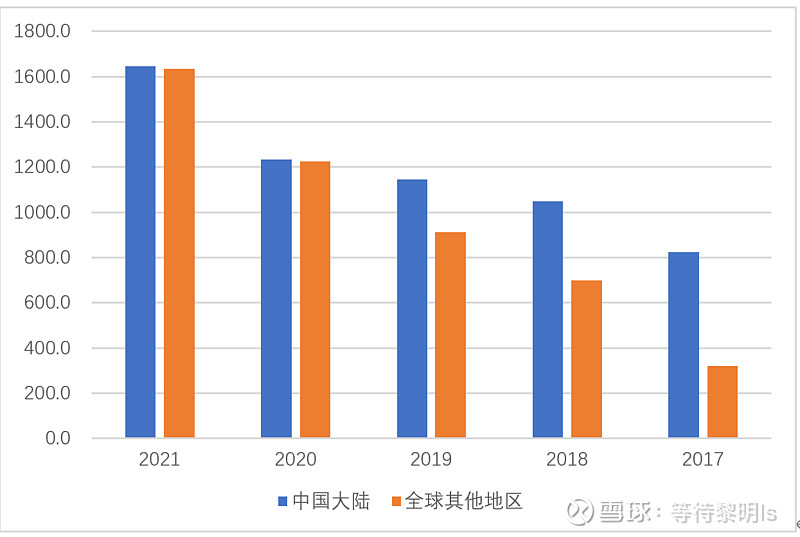

从公司国内外销售来看,国外的销售收入增长更快,21年国内外的销售增速在30%+。

从国家统计局统计的国内手机生产量来看,从2018年就已经连续下降。而小米手机业务在20-21年连续两年逆势高速增长,这里面除了小米手机价格提升外,应该也部分得益于华为手机被国外的限制,给小米让出了市场份额。

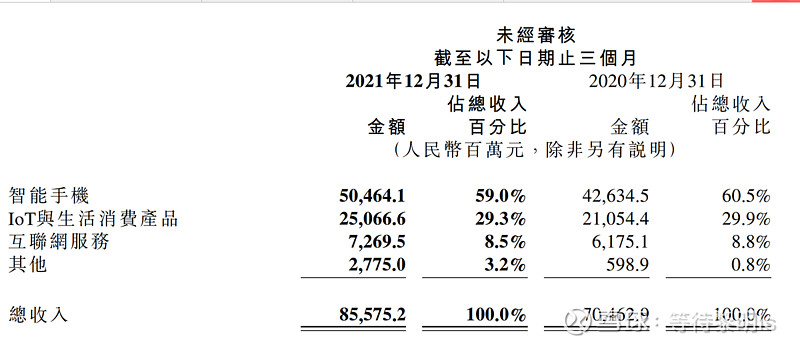

公司在21年1-2季度营收增长50%+,增速较快;第3季度收入8.2%,增速环比下降较快。从公司21年第4季度单季来看,第四季度总收入855.8亿,增长21.4%,增速明显回升。

其中,智能手机504.6亿,增长18.4%;loT与生活消费产品产品250.7亿,增长19.1%;互联网业务72.7亿,增长7.6%。

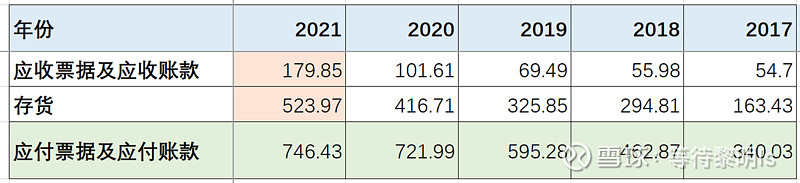

从公司的资产负债表来看,公司3000亿的销售收入,只有不到70亿的固定资产,属于轻资产运营。

公司对上游供应商存在大量应付票据及应付账款,自身存货金额也较大,21年应收账款及存货的同比增长较快,导致21年的经营现金流较利润差。

小米的赚钱模式主要是借用生产商、供应商的资金制造硬件产品低价销售,然后利用MIUI系统的软件产品赚取广告、游戏收入,另外在抢占市场份额后逐步推出高端产品来增加利润。公司的核心战略是手机xAIoT,这基本是苹果的生意模式,只是小米集团走的更广,而且公司已经开始朝着新能源汽车发展,未来怎样,还有待查看。

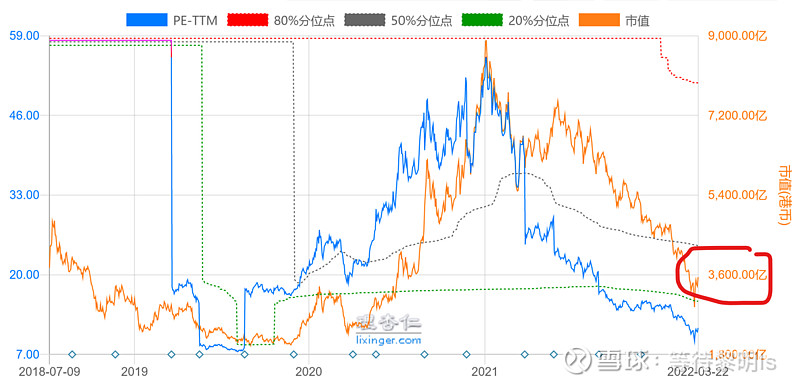

从公司的市值来看,经过21及今年初的大幅回撤后,当前3700港币,换算成人民币约3010亿,按照21年的经调账的的净利润220亿算,PE估值约为15倍;相比于苹果当前27.4倍的估值,小米的估值并不是很贵,公司在昨天也提出了100亿港元的回购。

那么,最关键的问题是小米的物联网模式未来的发展空间有多大?