中国平安这两天的股价似乎触底上涨了,那么中国平安的业绩到达转折点了么?最近看了中国平安2021年的业绩说明会,也看了大V的观点,但似乎都不能明确给出答案,于是自己进一步阅读了中国平安21年的年报。

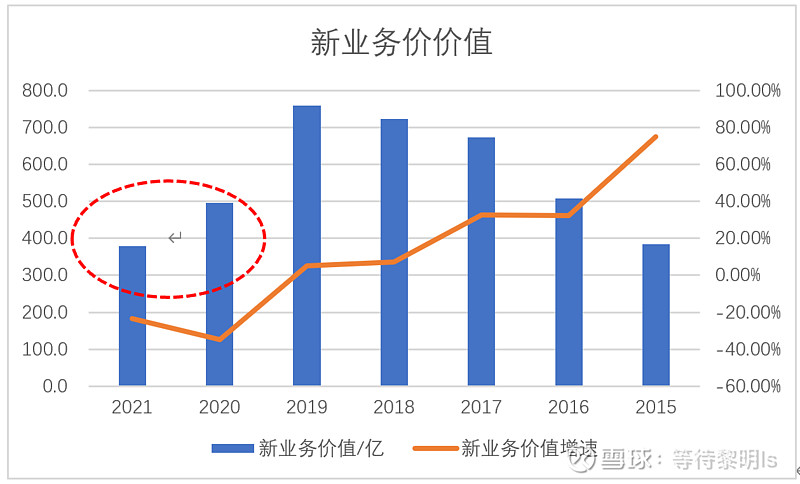

中国平安的利润主要来源于寿险,而寿险未来业绩主要取决于新业务价值,中国平安从2020年以来,新业务价值大幅下降。

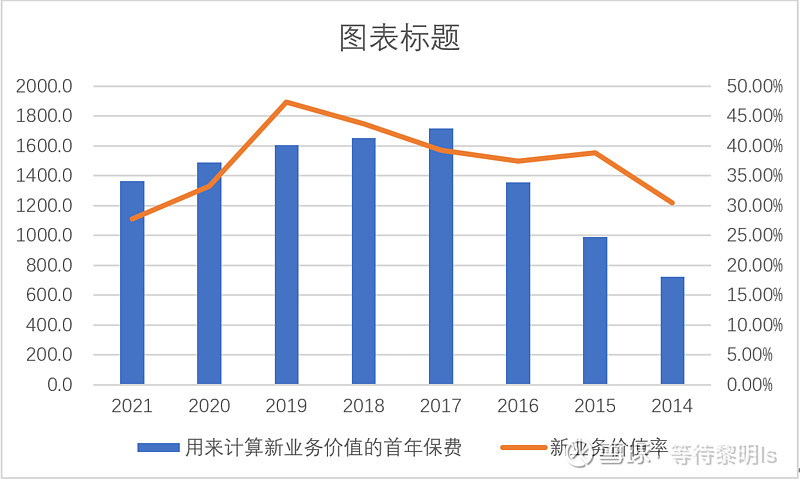

近一步的地,新业务价值=用来计算新业务价值的首年保费x新业务价值率,从上图可以看出新业务价值的首年保费在2017年到达顶峰以后就开始不断下降。而新业务价值率在2019年到达顶峰后开始下降。按照公司提出的寿险改革,目标是提高寿险保费质量,那么保费下降可以理解,但是质量提高对应的新业务价值率应该提高才对,然而实际却两年大幅下降。

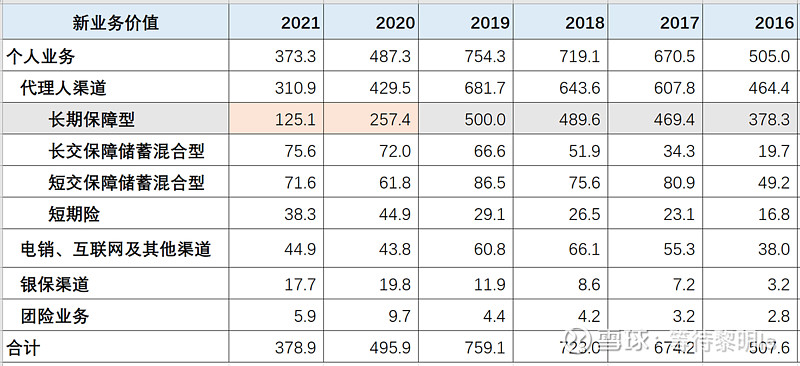

近一步分析新业务价值的组成,可以看到长期保障险占了新业务价值的很大比例,2019年前占了将近2/3,而从2020年开始长期保障险却连续两年大幅减少。

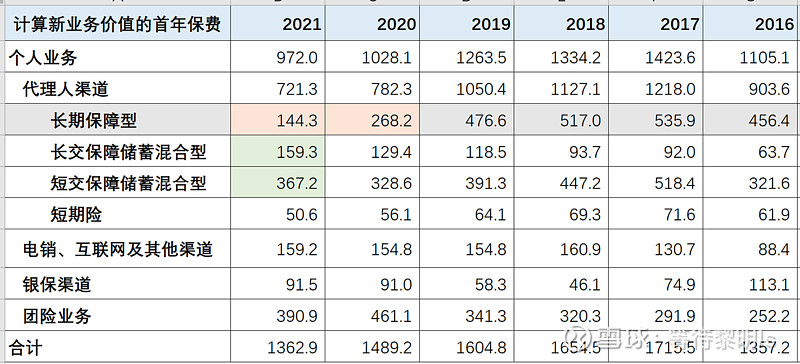

进一步从新业务价值的首年保费可以发现,公司长期保障型的保费在19年就已经开始下降,20-21年更是大幅减少,反而是带有储蓄型的保费开始增加,这明显与公司改革的方向不符。

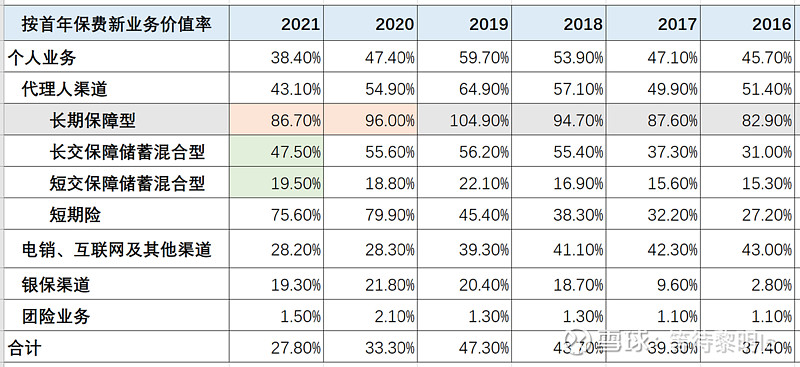

进一步查看各险种的新业务价值率,可以看出2020年来不仅是长期保障型,而且储蓄性、短期险,其他渠道的新业务价值率都在下降,说明公司已经在牺牲保单质量来努力维持保费规模了。

公司在20年年报指出受新冠肺炎疫情影响,在疫情冲击下,公司经营面临线下业务展业受阻、信用风险上扬、权益市场波动、平均市场利率下行等不利因素。

公司在21年年报指出当前国际环境复杂严峻,国内疫情多点散发,经济增速下行压力加大,居民消费恢复仍面临诸多挑战,对公司长期保障型保险业务仍有一定影响。

很明显公司的寿险业务发展不仅仅是代理人数量的问题,更多的是寿险的增量市场受限,而疫情又使得公司线下的长期保障性寿险销售不畅,公司的电销、互联网渠道又没有发挥取代作用。

因此公司的寿险市场、销售渠道都出了问题,且似乎更多地受外界的影响。当前新冠疫情并没有停歇,而且经济依然增速下行压力加大,居民消费恢复仍面临诸多挑战,因此短期难以看到底部。

另外照目前情况发展下去,支付宝、微信、各银行的线上销售会不会像线上团购一样,降维打击现有的代理人市场,从而降低保障型寿险的新业务价值率?也会不会导致保障型寿险被分流到其余保险公司?