最近股市跌得厉害,监管层终于开始发话了。有人说监管层不应该呵护股市,要让股市自由涨跌,我想他大体不清楚股市很重要的一个职能是为企业融资。

如果资本市场大跌的话,企业是很难从股市融到钱的,即便能融到也要比平时少很多。资本市场对经济的发展有明显的促进作用,股市的稳定对当前经济的稳定发展还是挺重要的。

今天股市大涨,分析股票的干劲似乎有所减弱,主要是自己每次分析完一个股票,发现是好公司的话都会有急忙买入的冲动。像今天这种忽然大涨,就有种买也不是,不买又遗憾的感觉,因此,反而是下跌中的股票更具备入手的时机。

今天关注了紫金矿业,该公司股价从2020年3元多飙到最高将近14元,如今依然还有10元,早期买入的人收益颇丰。过去一年多大宗商品大涨,那究竟是如何影响公司利润的呢?

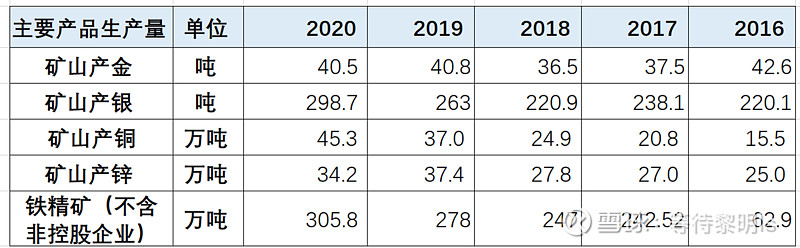

通过报表可以看到公司主要围绕金、银、铜、锌等金属进行矿山开采和冶炼加工,其中又以金、铜、锌贡献的毛利最大。

公司的收入也主要包括矿山开采收入与冶炼加工收入,而冶炼加工的毛利极低,基本不赚钱,主要靠矿山开采赚钱(此时我让想起卖资源的澳大利亚和巴西)。

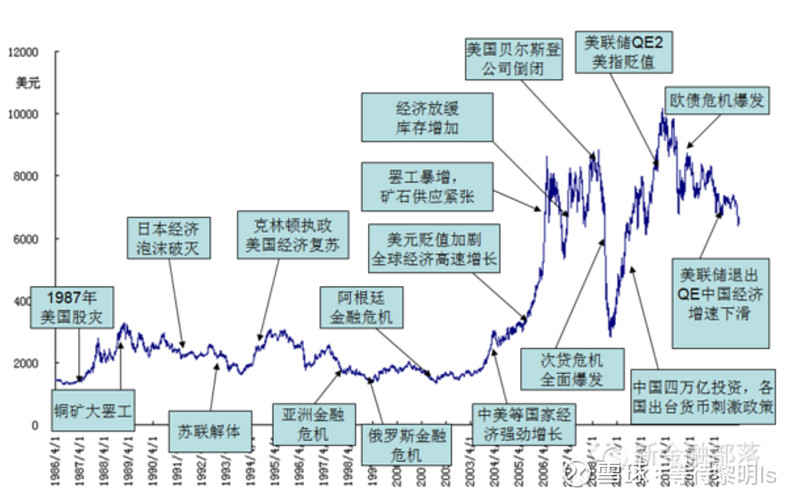

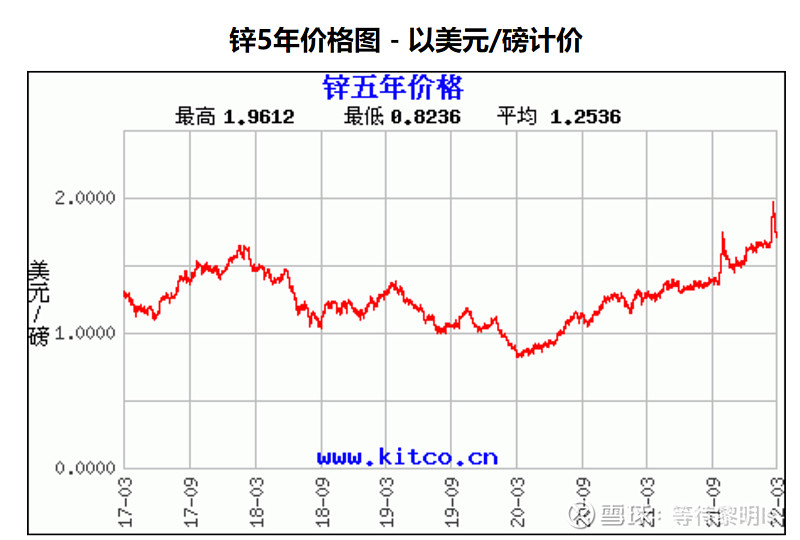

我原先以为这几种金属的周期性很强,但是看下面金、铜、锌过去的价格:

黄金:

铜:

锌:

虽然这几种金属存在着价格波动,但在世界经济发展的过程中,整体似乎都在上涨,这或许是人类货币不断贬值的结果,这些金属反而相对更保值。

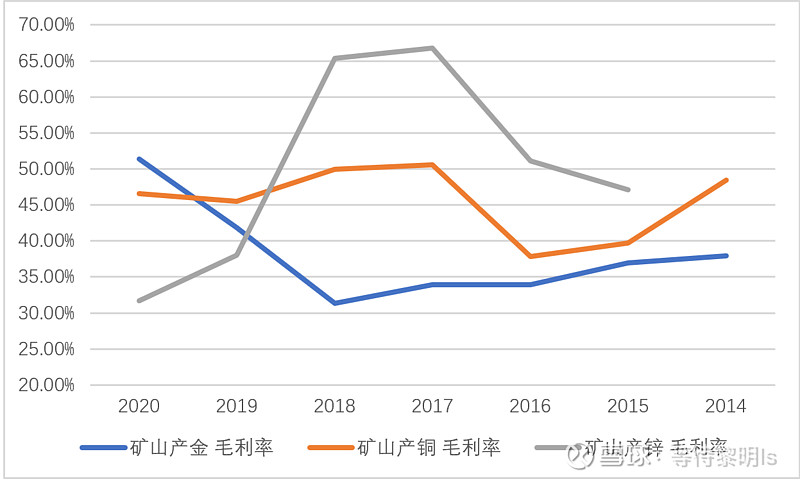

再看紫金矿业过去6年开采金、铜、锌的毛利率,虽然存在波动,但整体都在30%以上,似乎也不低,唉,家里的矿怎么都值钱。

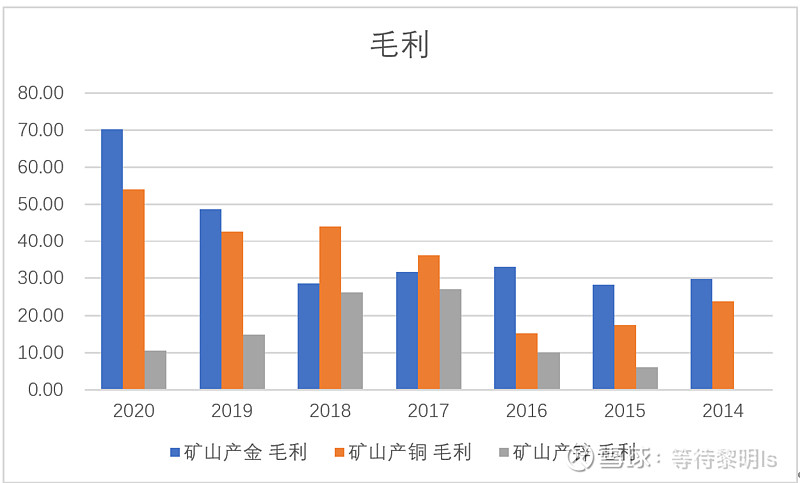

从毛利来看,近两年金贡献了最大的利润,其次是铜,接着是锌,当然公司存在其他的一些金属产品,公司就把银金属归入到其他业务里面。

进一步地,从下表可以看出公司过去这几种金属的产量,公司过去金属的产量基本保持增长。

再看看公司储备的这些金属资源:

2020年公司的金矿储量1958.7吨,年产金40.5吨,足够开采48年;银矿储量2923.6吨,年产银299吨,足够开采10年;铜矿6205.6万吨,年产铜45.3万吨,足够开采137年;锌矿1032.7万吨,年产锌34.2万吨,30年。公司的金、铜、锌的储备较大,看样子足够经营几十年了。

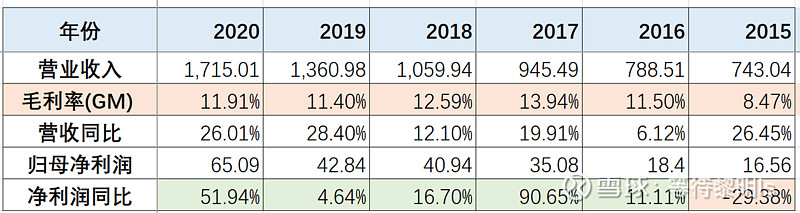

公司在2015年经济形势较差时,净利润出现了负增长,之后的年份里营收和净利润的增长都不错。

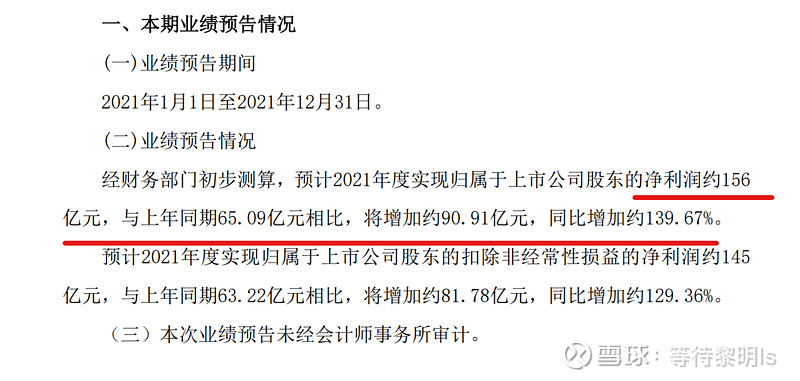

公司在今年2月份预告了2021年的业绩,净利润更是翻了一番!

从过去年份公募基金持仓来看,在2019-2020年间大幅加仓,看来机构还是很敏锐,作为一名小散户表示佩服。

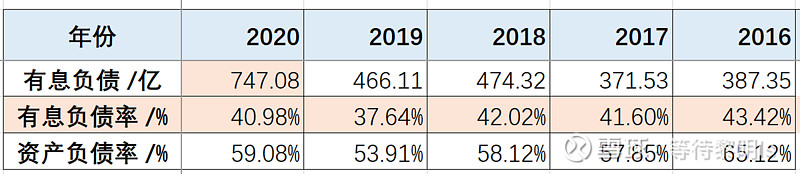

另外查看公司的资产负债表,公司的有息负债率很高,而且固定资产、在建工程占比较大,2020年还进一步大幅举债进行项目并购,是个明显的重资产公司。

总的来看,公司的营业收入很高,但是很大一部分收入来源于极低毛利的金属冶炼,而真正赚钱的业务是公司的金属开采业务。个人觉得虽然大宗商品随着经济周期波动,但卖资源的生意并不差,毕竟矿产资源在经济差的时候可以像茅台一样留着。

不过当前恰好处在大宗商品的景气阶段,紫金矿业今天的市值2660亿,按照2021年净利润156亿,PE估值17倍,并不低。而且当前Pb估值4倍左右,处在历史高位,因此个人还是观望为主。