今天A股已经在朝着流动性缺失的方向走,我想无论是机构投资者还是个人都很难在满仓情况下,承受这种连续的暴跌。

作为一名学习价值投资的散户,自己最近一段时间的跌幅一直要大于上证指数,因此我一直在思考为什么会这样。

自己所选的股票基本面应该不会有太大问题,并且也没有在很高的估值处买入,在你感觉已经够低估了,然而跌起来比那些看起来高估的股票还要狠,如果回撤比上证指数还大,这样选股的意义何在?

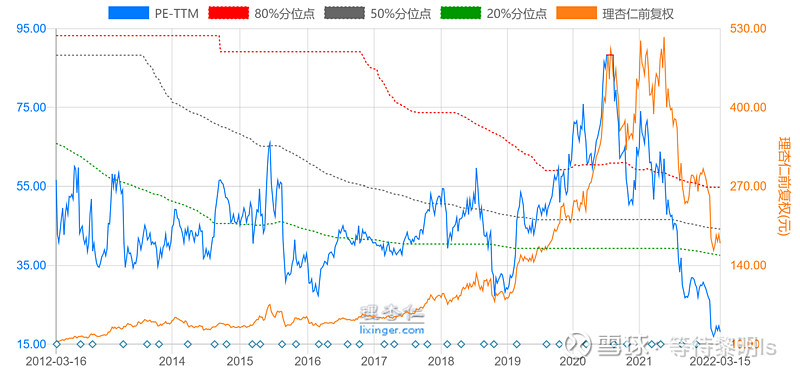

今天关注了长春高新,该公司过去是个十足的大牛股,股价涨幅惊人!

如果在2017年买入,在2020-2021年高位卖出,期间收益接近十倍,让人十分羡慕。

然而2022年1月19日广东省联合集采的消息,直接导致公司股价三个跌停后,又下跌了10%才止住。

3月份集采结果出来后,长春高新的三款粉针产品中标,公司放弃参与水针剂型的招标,且此次集采的重组人生长激素水针最终也流标,没有企业中选。

于是公司的股价又接连将近两个涨停,可以看出近段时间政策消息对公司影响很大。

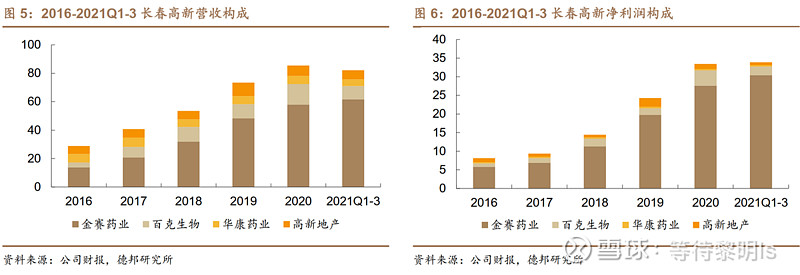

从上图可以看出公司主要由4家企业构成,分别是主营生长激素的金赛药业,公司持股99.5%;主营疫苗的百克生物,公司持股46.1%;主营中药的华康药业,公司持股47.75%;主营房地产的高新地产,公司持股100%。

其中金赛药业和百克生物占据了公司营收和利润的大头,而金赛药业又是大头中的大头。此次广东集采正是因为纳入了生产激素产品,可能会影响到公司未来的业务,导致股价大跌。

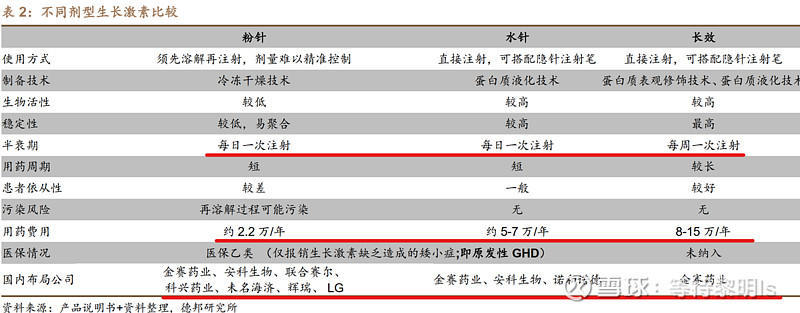

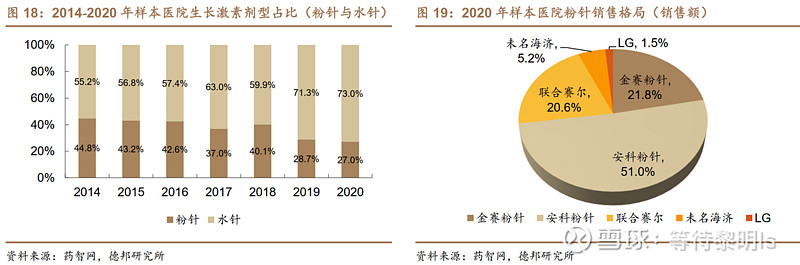

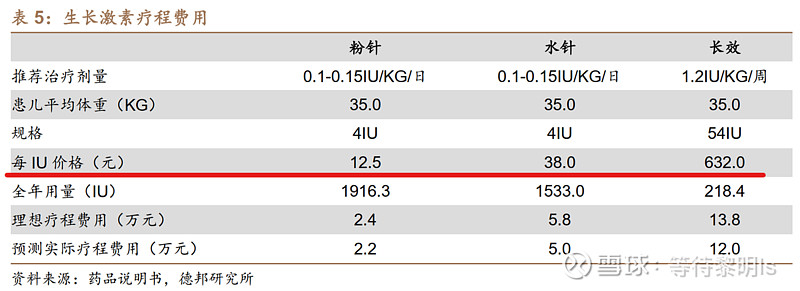

当前市场的生长激素包括粉针、水针和长效激素三种。其中粉针和水针的药效周期比较短,需要每日注射一次,长效激素的药效较长,可以一周注射一次。从费用来看三者依次大幅增加,可以看出产品价格丝毫不亚于美容手术的价格。

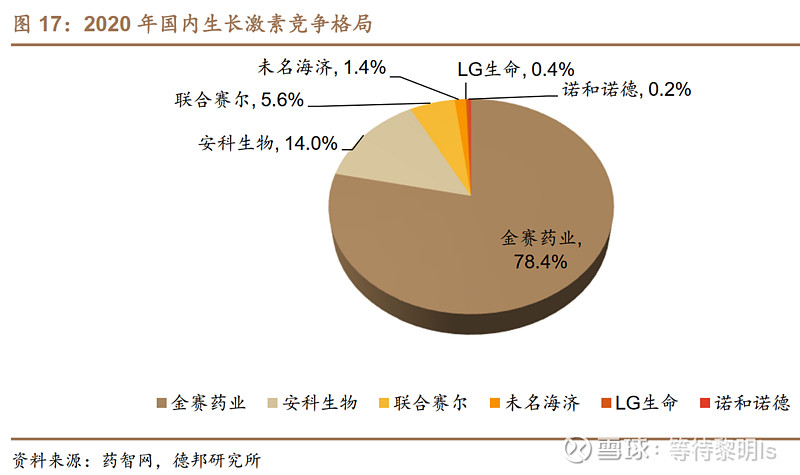

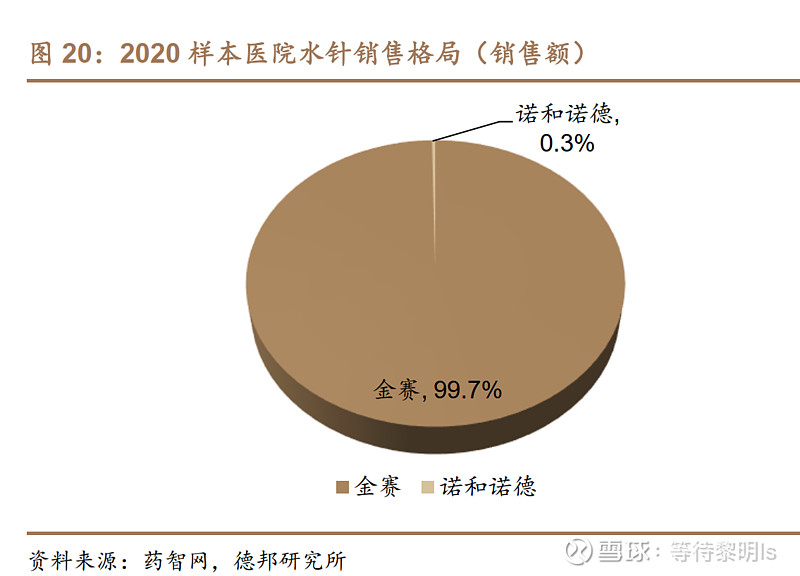

上图可以看出,2020年国内生长激素基本上是长春高新的子公司金赛药业一家独大,占据了78.4%的市场份额。另外市场份额较多的是安科生物和联合赛尔,市场的参与者很少。

进一步可以看出水针的市场份额逐年增大,到2020年水针产品占据了将近3/4的市场,粉针占据了另外1/4多的市场。而粉针当中基本也是寡头的格局,安科生物占据了一半,金赛占了1/5。

而在水针销售格局中基本是金赛药业独家垄断,结合金赛占据市场78.4%的份额可以看出,公司的主要产品收入还是以水针为主。

因此在此次广东联合集采结果中,金赛药业的价格下降了1/2,安科生物下降了1/3,对未来金赛药业的影响不大,对安科生物未来的影响较大。

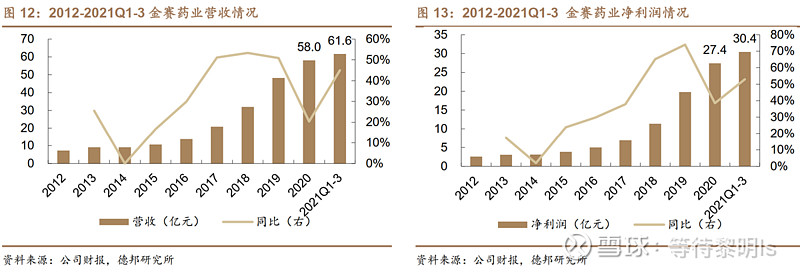

再看看金赛药业垄断市场下过去每年的营业收入和净利润增速,简直不要太好看。

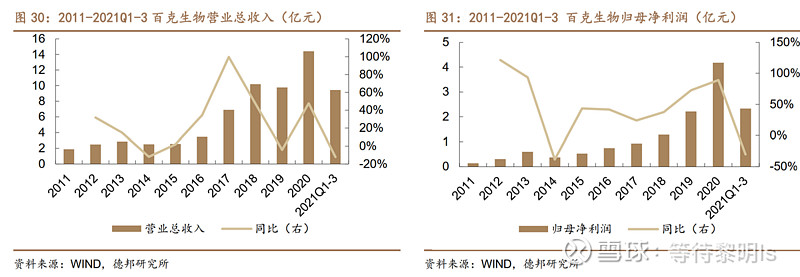

公司的另外一块业务,百克生物的发展似乎也还不错。

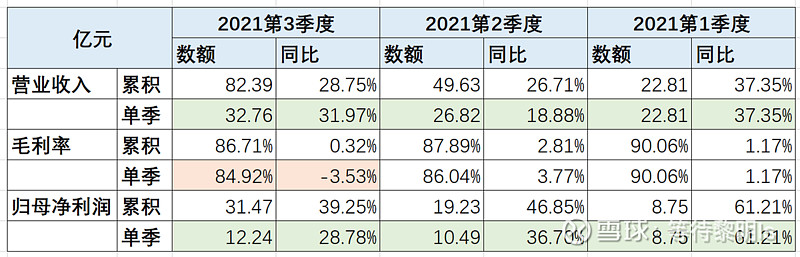

公司2021年前3季度的业绩增速依然迅猛,虽然毛利率有所下滑,不过整体依然很高。

按照2020年归母净利润30.5亿,增长30%估算长春高新2021年归母净利润为接近40亿,当前市值714亿,差不多23.5倍的PE,估值似乎并不贵。

不过从上图可以看出金赛水针的价格是粉针的3倍多,如果按照之前的集采消息,要是水针价格降到粉针的水平,价格下降2/3,那可能就要侵蚀掉大部分利润,未来估值可能就瞬间很贵了。

当前金赛药业基本垄断了国内水针的整个市场,相信公司在短期内也是相当有话语权的,从经济学的垄断市场来看,金赛自身完全可以根据供求关系来调整价格与需求,从而最大化自己的利润,根本不需要集采来带量。

然而生长激素技术领域毕竟是块大蛋糕,未来厂家肯定也会加速研发、加速生产来抢占市场,再加上未来不确定的集采政策,这可能以后都是悬在公司头上的一把剑了。

再回头看看长春高新的财务报表,公司存货较高,主要是房地产相关存货,相比于净利润,公司的经营现金流并不太好。公司赚取的利润似乎都购买了土地存货,而另一边却发行可转债进行融资,似乎变相地给房地产融资。

公司近两年很大一部分的研发费用还进行了资本化处理。而且公司每年的分红比例很低,相当于赚取的钱大部分贡献给了当地,因此不得不让人吐槽。

个人觉得当前长春高新的生长激素生意是个很好的生意,不过国内政策的力量也还是很强大,我想大部分人都不想买个公司天天担心集采,睡不着觉,因此可能需要较高的安全边际才能买入。