今天A股几乎全军覆没,前几天看到很多人还在不断买入中概、腾讯、茅台这些跌幅比较大的基金或股票,今天看到一些人已经发表要曾惜手中现金流的看法了,可见人性变化是如此之快。

我想只要是个人都很难逃离人性的束缚,就是越上涨越贪婪,越下跌越恐惧的人性本质,因为对未来的预期会极大地放大我们的正面或负面情绪。

巴菲特强调投资股票很重要的一个能力就是看淡股票的涨跌。然而20年疫情的时候,巴菲特也先是看好航空股,在下跌中抄底达美航空,随着疫情的恶化,才持有一个月,巴菲特又随即做了减持处理。我想股神都很难不受市场影响,更何况我们这些小股民了。

很多人还会把对股市的情绪带入到工作生活当中,这不仅影响到了自己而且还影响到了他人。我个人觉得最好的方法是转移自己的注意力,如果确定所买的股票不会退市,而且没有资金买入就暂时删除股票软件,从事自己喜欢的活动。如果还有多余资金想买的话,最好是利用炒股软件的股票价格提醒功能,事先确定好买入价格,等股票跌到预定值后机械买入。

对我自己来说,当前正好是了解优质股票的时机,下面是我对中国平安寿险业务的分析。

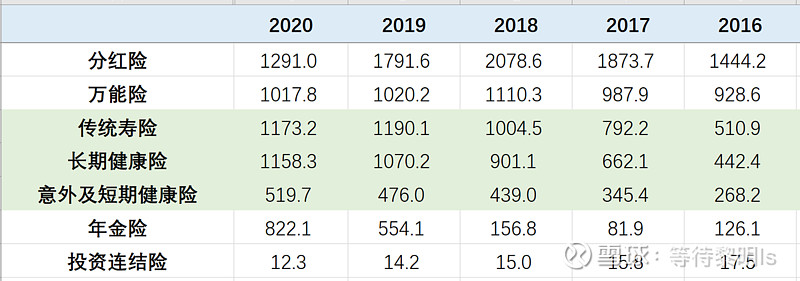

平安的人寿保险业务主要包括上面几类险种,其中个人觉得真正有保险功能的就传统寿险、长期健康险、意外及短期健康险这几种业务。而分红险、万能险、年金险、投资连结险甚至部分传统寿险很大程度都是属于类似基金这种投资属性的产品。

过去很多家长、老人都被银行忽悠购买了这类产品,后面监管部门要求保险姓保,一些保险公司才减少了这方面的产品,从上面也可以看出平安的分红险收入近些年在大幅下降。

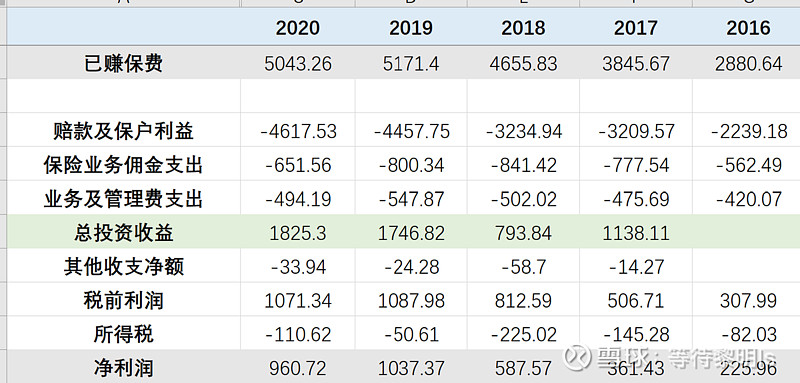

平安的财报中给出了两种利润来源的计算方式,其中一种和传统的会计方式差不多,保险公司每年都能赚取大量保费,然而从上图我们可以发现保费不足予支付保险赔款、保险业务佣金、管理费用。

因此保险公司要赚取额外利润就得依靠收到的保费进行投资赚取投资收益,保险公司主要购买债券、股权等资产。其中像国债就能赚取比较稳定利息收入,而股权资产波动比较大,平安过去购买富通集团、汇丰银行股权资产在熊市中损失惨重。21年平安又踩雷华夏幸福,利润也损失将近200亿。

然而在牛市时候像19-20年,公司的投资收益又巨大,公司净利润大增,20年前股价也由此大涨。

因此如果仅看平安的净利润,平安就是妥妥的周期股。从这种会计方式来看,我们只能通过跟踪公司的保费收入来预测未来的利润增长情况,然而从前面平安不同险种来看,平安赚取不同险种的利润差别较大,我们难以知道赔付支出是多少,像2019-2020年保费增加没多少,但是赔款支出却大大增加。因此上面这种净利润计算方式让我们很难对平安进行估值。

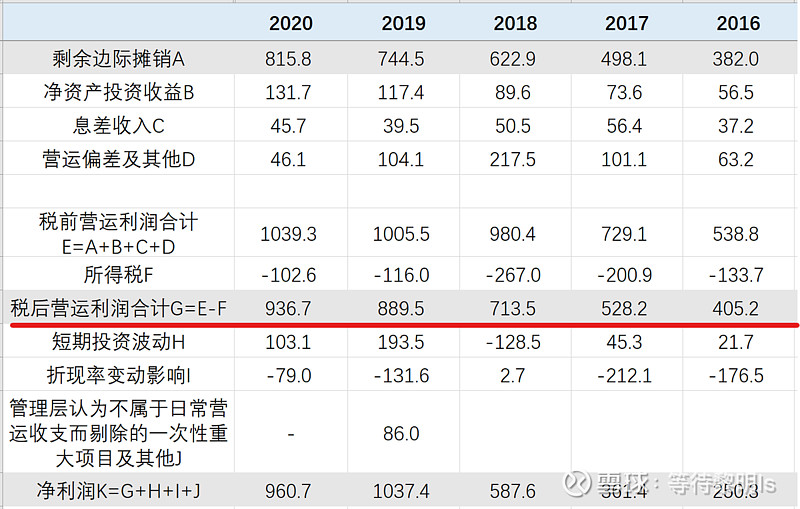

于是平安给出了一种剔除这种短期投资波动及利率变动的利润表示方式,就是营运利润,平安从17年开始还给出了另外一种净利润的计算方式:

这里面涉及到比较多的保险专业词汇,首先上面的税后营运利润就是公司寿险业务剔除波动的利润指标,也是查看寿险业务经营状况的指标,下面进一步分析该营运利润的来源方式。

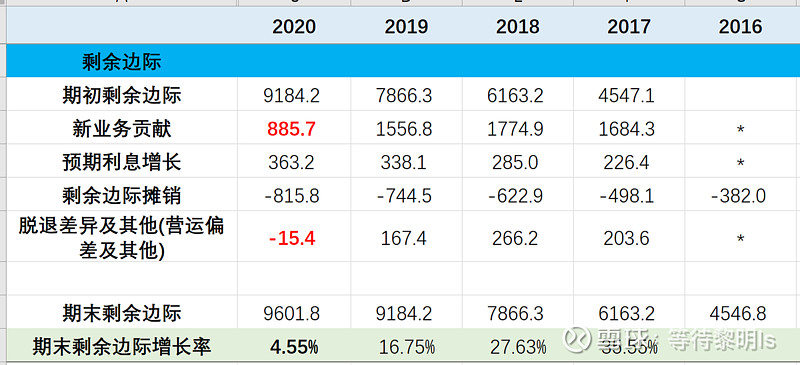

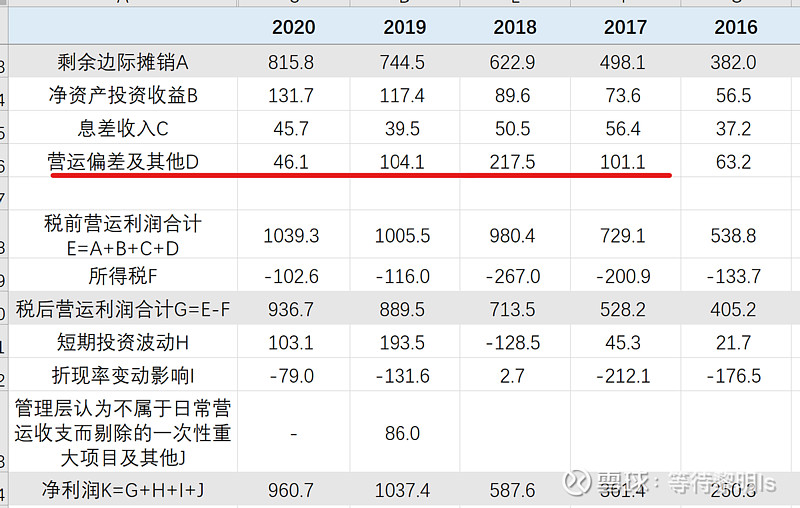

从上表可以看出寿险营运利润最重要的来源是剩余边际摊销A。

对于什么是剩余边际,首先了解保费来源:

平安寿险每年的保费来源于个人业务和团体业务,每种业务又包含了新业务和续期业务,其中新业务就是新人新购买的保险,续期业务就是原先购买人每年续期的买入。

平安通过一通“黑箱算法”,将续期的业务根据历史数据估算公司收到的保费扣除掉前面提到的赔付支出、保险业务佣金、管理费用等费用后,剩余的金额就是剩余边际。

从这个剩余边际里面每年扣出一部分作为当年的利润来源,就是剩余边际摊销;可以看出2020年公司的剩余边际摊销是815.8亿。而2020年年初的剩余边际是9184.2亿,初步看照这样子下去,差不多摊销个11年,公司的现有保单就到期结束,后面就等着破产清算了。

而实际情况是,公司不断有续期的保单结束,也有新签的保单即新业务,这个新业务,公司也是通过一通“黑箱算法”,获得新的剩余边际,就是新业务价值,体现在上面表格就是新业务贡献。

因此可以知道,如果没有源源不断的新业务价值贡献,公司的利润很快就会被消耗完,因此这新业务价值就是公司未来利润的来源。

从上面表格可以看出2020的新业务贡献是885.7亿,相比2019年的1556.8亿几乎腰斩,要是这么持续下去,公司未来的利润从哪来呢?

因此新业务价值是平安寿险最重要的指标。

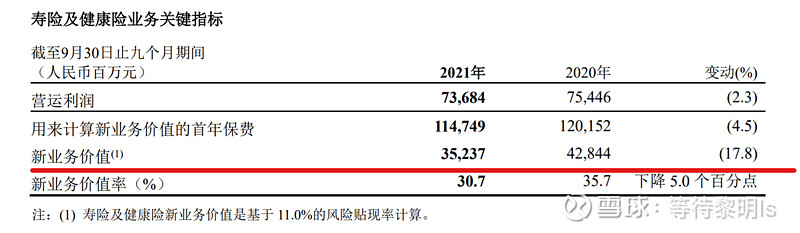

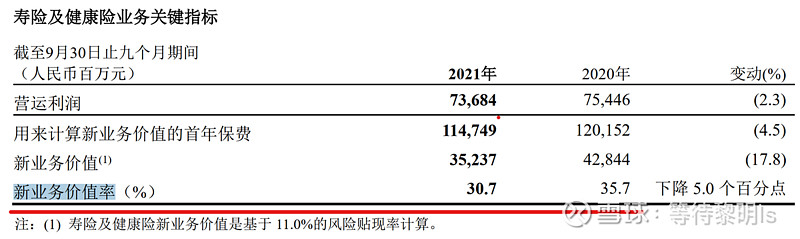

2021年公司三季报,公司的新业务价值为352.37亿,相比2020年的428.44亿,继续大幅下降17.8%百分点,照此下去平安未来寿险利润肯定要大幅下滑了。

而我们看到公司21年三季报寿险业务的营运利润736.84亿,相比20年的754.46亿,只下滑了17.62亿,主要是因为21年从剩余边际里面摊销的比较多。

继续说新业务价值,前面说到的黑箱算法,公司在年报里简单地用新业务价值=新业务保费x新业务价值率来表示,这就提醒我们要关注新业务保费和新业务价值率两个指标。

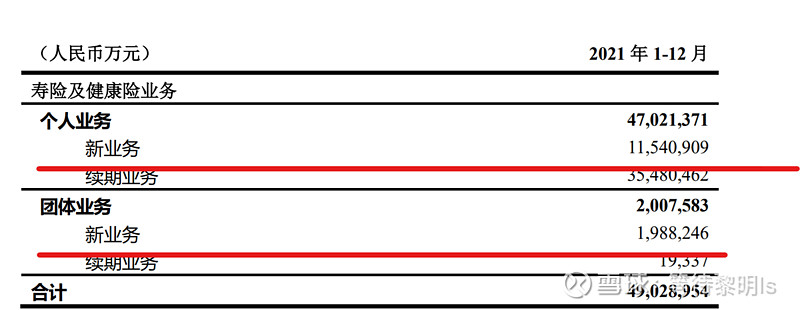

其中,对于新业务保费,公司在今年1月份公布了21年的保费:

对比2020年个人新业务的1320.22亿,团体业务新业务的256.76亿,公司的新业务保费明显下降了。

再看看公司的新业务价值率:

2020年新业务价值率从19年的47.3%大幅下降到33.3%

从公司21年三季报公布的新业务价值率来看又进一步下滑到了30.7%

如此恐怖的量价齐跌,到底要跌到什么时候才止住?况且续期业务中脱保也在增加,意味着存量的剩余边际还减少了,简直是祸不单行,因此公司股价在过去就大幅下跌。

此外,公司在今年2月份的保费收入公告中,甚至连新业务保费都不公布了,看样子依然还不乐观,管理层能不能出来说说原因?

再回到营运利润来源表的一些细节当中:

前面说了大头剩余边际摊销A,还有净资产投资收益B,主要寿险业务的净资产,公司按照5%的投资收益率计算投资收益,因为是按照设定的投资收益率计算得结果,因此公司如没有大幅分红,这块利润是比较稳定的。

息差收入C主要是公司的黑箱算法”设定了一个投资收益率,而投资收益是变动的,因此如果实际投资收益更多,多出来部分就是息差收入C。

营运偏差及其他D也是公司的“黑箱算法”设定了营业成本,当实际营业成本更低时,多出来的利润就是营运偏差及其他,可以看出2017-2018年公司的这块利润较大,近两年明显减少。

因此营运利润是最能表示公司寿险业务的利润情况,而资本市场及市场利率的变化会导致短期投资波动H、折现率变动影响I、管理层认为不属于日常营运收支而提出的一次性重大项目及其他J经常大幅变化,从过去几年数据就可以看出来,因此我们投资中国平安,主要应该以营运利润为参照指标,否则可能就和投资周期股差不多。

以上基本就是中国平安寿险业务的分析,其中最值得我们关注的指标是新业务价值,进一步的需关注由新业务保费和新业务价值率。

可以看出保险业务并没有我们想象的那么简单,我们不能简单的认为中国未来保险需求会不断增长,就匆忙的买入。当前我们居民的收入水平不高,经济增速下行过程中,相比吃穿住行,目前保险似乎还不是我们的刚需。