炒股终究是逆人性的行为,普通人都是在牛市中关注股票,看着上涨的曲线越看越兴奋,而在熊市中却悲观绝望。然而熊市才有更大的机会;熊市中才能更清楚更全面地看透一个公司。

个人觉得只要是好公司,股价即便一时下跌,只要市场还在,终究会有涨回来的一天;在熊市中花时间花精力进行布局,在未来的牛市中就能获得超额的收益。

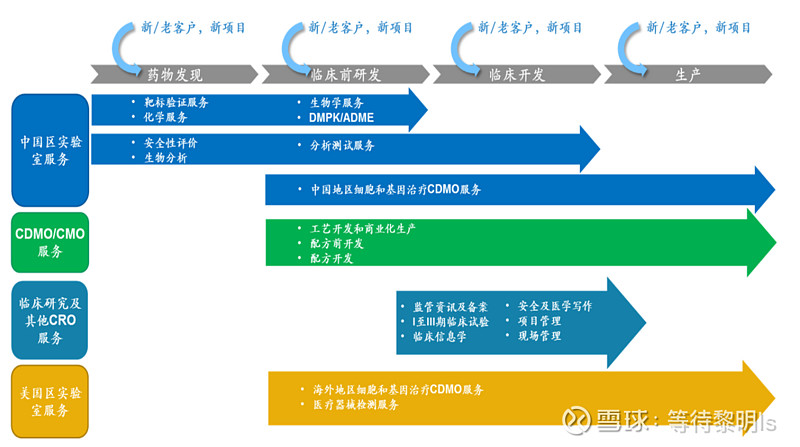

我们知道创新药的研发投入很大,虽然研发成功能带来很大的收益,但失败的概率很高,属于高赔率,低概率的生意。因此一些药企将研发进行外包。而药明康德是国内最大的新药研发和生产服务公司。

药明康德的业务主要如下:

1、CRO Contract Research Organization,合同研发服务,是通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的一种学术性或商业性的科学机构。

2、CMO Contract Manufacture Organization,合同生产业务组织,主要是接受制药公司的委托,提供产品生产时所需要的工艺开发、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等业务。

3、CDMO Contract Development and Manufacturing Organization,合同研发与生产业务,即在 CMO的基础上增加相关产品的定制化研发业务。

公司2020年年报中提到,根据 Frost & Sullivan 报告预测,全球医药行业研发投入已由 2016 年的 1,567 亿美元增长至 2020 年的 1,908 亿美元,复合年增长率约 5.0%。中国医药行业研发投入已由 2016 年的 119 亿美元增长至 2020 年的 253 亿美元,复合年增长率约 20.8%。中国医药研发投入外包比例已由 2016 年的 29.8%提升至 2020 年的 36.8%。因此医药研发外包的业务空间很大。

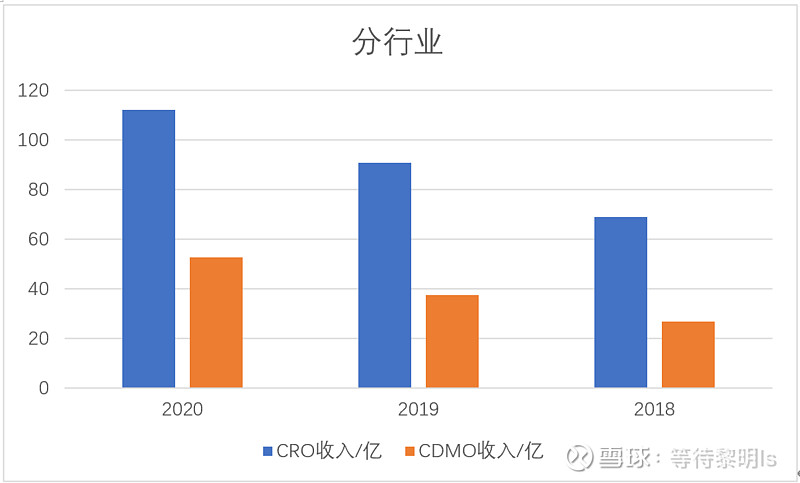

公司上市后的不同业务收入都保持连续增长。

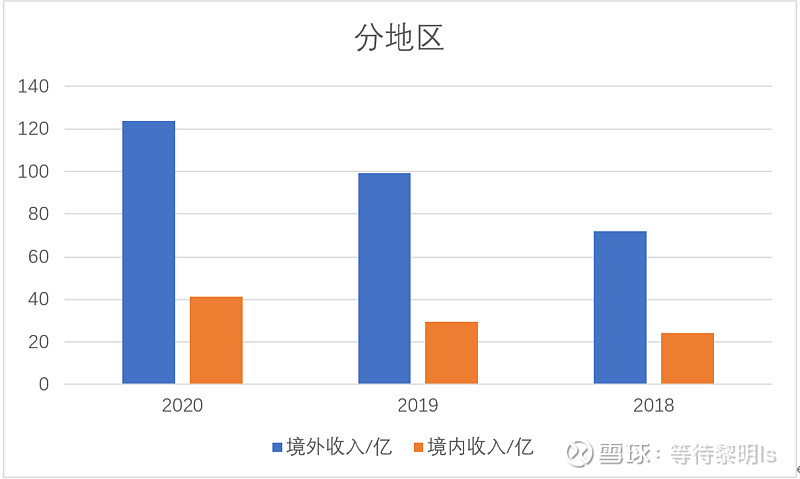

境外的收入占比明显大于境内,两者的业务收入也都保持连续增长。

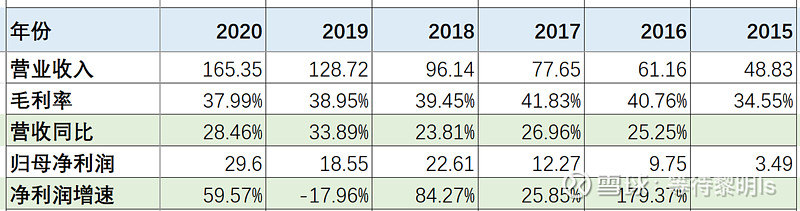

公司过去的总体业绩都保持着快速增长,且毛利率也不低,似乎是个不错的生意。

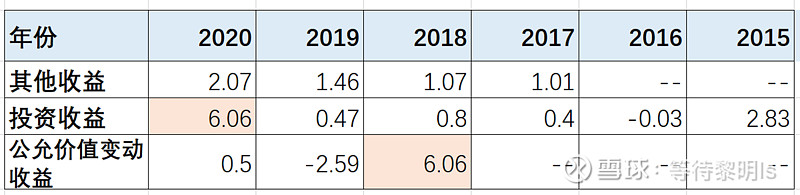

不过值得注意的是,公司过去利润中的水分含量也比较大,其他收益、投资收益、公允价值变动收益不同年份的金额较大。

公司股价在18年上市后也是节节高升,公募基金过去也是竞相买入,公司流通股份中公募基金的占比不低。

直到21年7月份后股价才开始回调,持续到当前市值2900亿,市盈率TTM为70倍,按照21年的业绩快报,动态PE接近60倍,似乎依然比较贵。

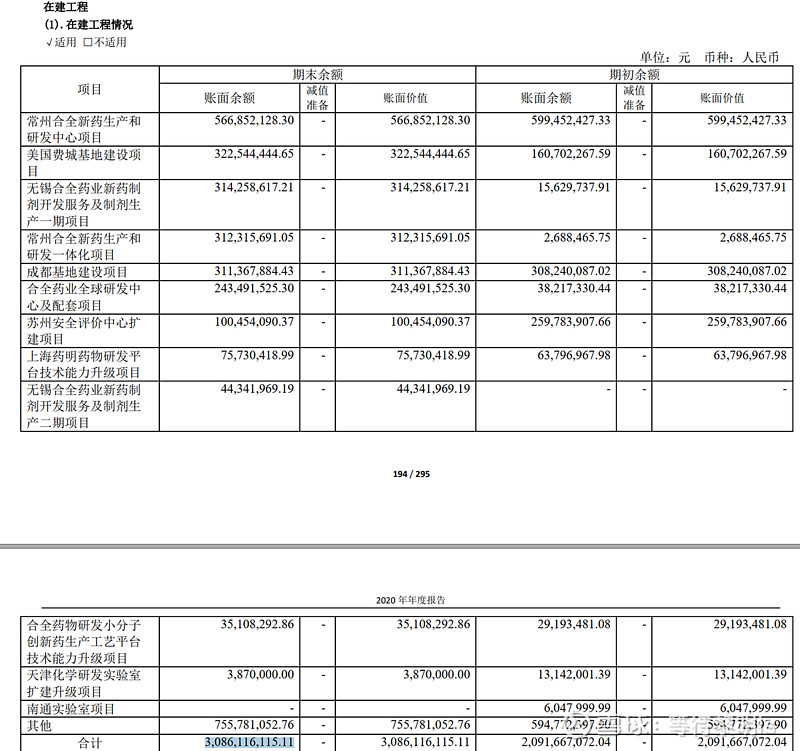

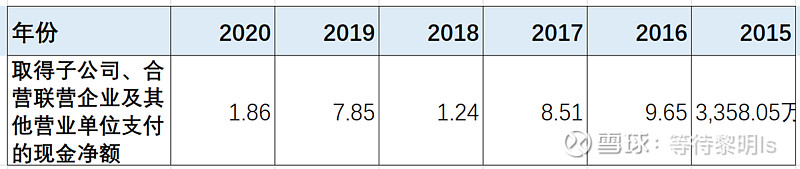

从公司资产负债表中的在建工程项目及现金流量表中取得子公司、合营联营企业及其他营业单位支付的现金净额,可以看出公司一方面通过自身建设扩大业务,一方面也通过并购其他企业来提高业务收入,总体在快速扩张当中。

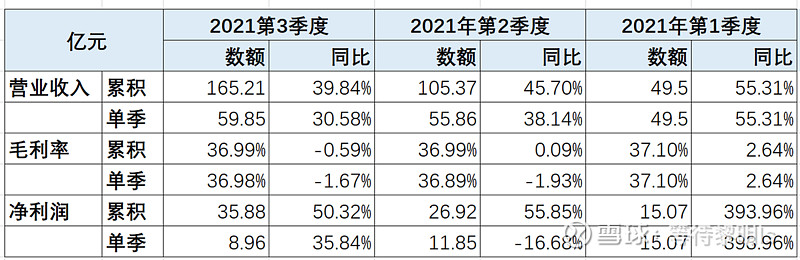

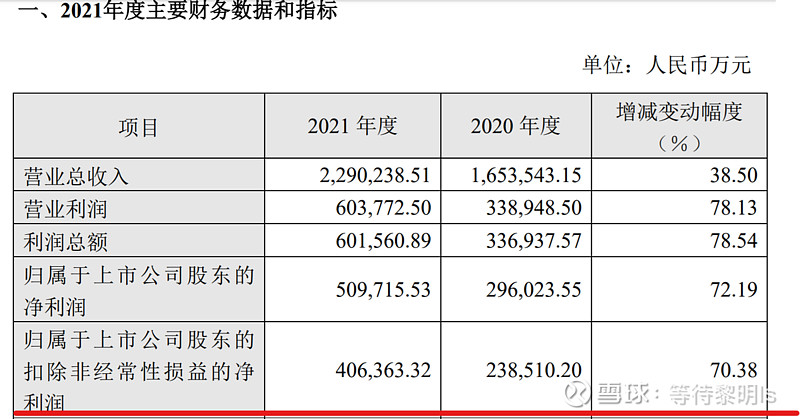

从公司前三季度的数据来看,营收和净利润依然保持高速增长,今年2月16日公司披露了业绩快报,公司21营收和净利润数据都相当亮眼。

我们都知道医药行业的前景光明,医药的研发也相应会水涨船高,从公司的业务量来看,成长的空间似乎还很大。不过好公司也要好价格才行,当前公司估值并不便宜,因此个人对药明康德保持关注,未来市场如能够让公司的估值下降到合适值,可以考虑买入。

个人对该公司还有一些隐忧,一是公司的营业收入不大,但资产负债表科目却有点复杂,衍生品资产、其他项目、长期待摊费用等科目下的金额数目都不小,资产负债表看起来不太舒服。二是公司上市IPO股权、激励的成本都比很低,近期纷纷解禁,管理层似乎比较在乎股价,通过业绩快报、经营数据维持股价。