平安银行作为一家股份制银行,从2016年开始学习招商银行向零售业务转型,近些年业绩也在不断改善当中。

一、营业收入

银行的收入主要包括利息收入和非利息收入,其中

利息收入主要是银行通过吸收存款、发行金融债券获得资金,然后进行放贷、债券投资从而获得利息收入。

非息收入主要是银行办理对公司客户的结算、代理基金理财销售、信用卡等业务带来的手续费及佣金收入。2021年平安银行根据财政部的要求将信用卡分期付款的收入调整到利息收入当中。

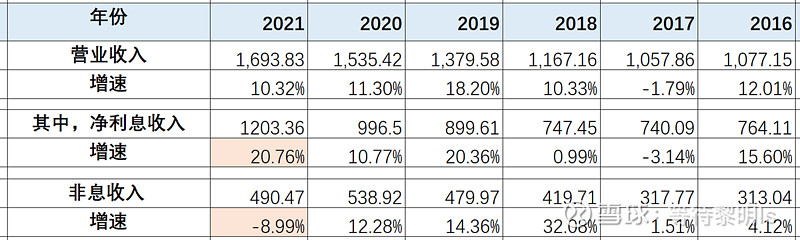

根据公司21年年报数据,21年利息收入实际同比增长6.1%,非利息收入同比增长22.4%,营业总收入同比增长10.3%。可以看出非息收入贡献了更多的增长,净利息收入增速在4季度进一步下降到2%。

银行利息收入业务的增速主要来源于两个方面,其中一方面是信贷的规模:

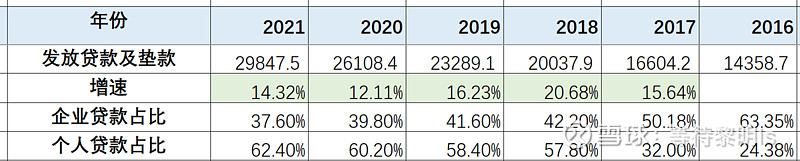

可以看出公司近些年贷款增速一直保持着两位数增长,且个人贷款的占比不断上升,印证了公司不断向零售转型的策略。

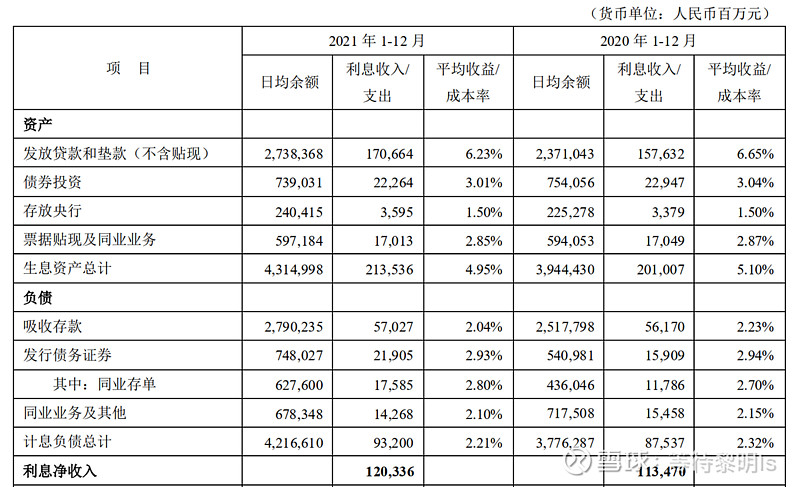

另一方面则是吸收存款、发行债券的利息与发放存款、投资债券的利息之间的息差:

由于信用卡的息差收入更高,21年调整到利息收入业务中导致净息差失真,实际公司年报中披露的净息差从2.88%下降到了2.79%,下降了0.09%,从公司存贷差也可以看出息差有所下降。

当前国家宽货币、宽信用政策导致了银行贷款利息的下降,而由于人们理财意识的觉醒,存款端的利息下降较难,因此整体息差受政策的影响比较大。

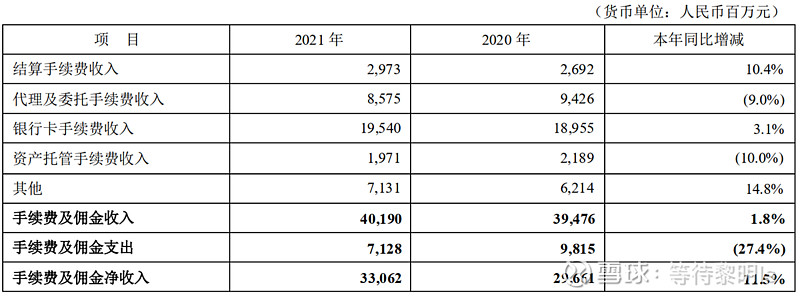

对于非利息业务收入的增长,一方面依附于存贷款业务,存贷款业务规模增长自然会带动附加业务的增加,从而获得更多的手续费收入。另一方面银行也依靠代理销售保险、基金及替高净值客户理财等业务获得佣金收入,这方面招商银行的理财业务做得较好,因此获得的非息收入更高。

过去由于信用卡的高收益,各家银行纷纷发力信用卡业务,从而带来非息收入的增长。而未来信用卡业务归入利息业务后,就更能通过其余的非息收入来判断公司的非贷款业务能力。

二、费用管控

收入成本比反映了公司管理成本占据营业收入的比例,可以看出平安银行过去发力零售业务的同时,收入成本比反而一路下降;说明公司管理方面做得还不错,或许是背靠平安集团带来了管理效益。

对比2020年招商银行2700亿的营业收入,只有650亿的减值损失。平安银行近些年的资产减值损失明显更大,且还逐年加大,这对公司的利润侵蚀很大。这也说明公司过去的贷款存在比较大的质量问题。

可以看出公司过去贷款不良率较高,近两年有明显的下降,特别是企业贷款的不良率下降显著。然而从公司发力的个人贷款来看,2021年的不良率上升较多。

三、资产质量

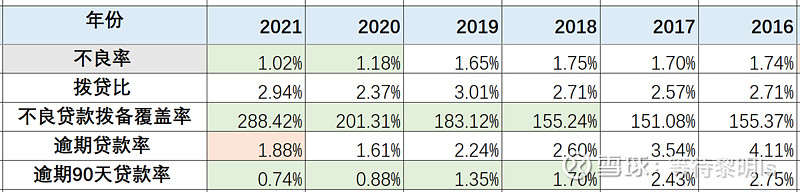

公司出现不良贷款,就需要计提减值损失,对不良贷款进行覆盖。公司近些年来加大的减值准备,使得不良贷款拨备覆盖率有提升明显。

可以看出逾期90天的贷款率有明显下降,但今年的逾期贷款率抬头上升,说明逾期不还的贷款明显增加。

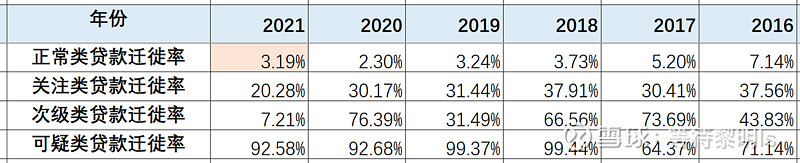

2021年公司的正常类贷款迁徙率也相应抬升,公司年报也提到了关注贷款占比 1.42%,较上年末上升 0.31 个百分点。

年报中说明从 2021 年四季度起对信用卡、个人房屋按揭及持证抵押贷款的关注类认定标准进行了调整,受此影响,关注贷款占比较上年末上升;不过这还需要后续进一步验证。

四、资本充足率

公司的贷款、债券投资都需要相应的自有资本进行垫底,按照监管要求,核心一级资本充足率需大于7.5%,一级资本充足率需大于8.5%,资本充足率需大于10.5%。其中一级资本主要通过优先股、永续债来扩充,而核心一级资本需要凭自己真正的净资产维持。

相比国有大行、招商银行等优质银行,平安银行资本充足率指标偏低。

这意味着公司难以加大比例进行分红,过去几年10%+的分红也能体现出来;另外公司后续资产负债的扩张也会受到限制。

五、总结

平安银行近些年的转型取得了显著的效果,资本市场也给予了相比兴业、民生等股份行更高的PE、PB估值。

公司未来的看点是资产减值损失减少后,归母净利润会显著回升,公司可以逐渐向招商银行看齐。

公司未来的隐忧是零售贷款的不良率不低,新增不良贷款率也较高,且各银行都在发力零售业务,平安能否脱颖而出,还需要时间验证。另外公司的资本充足率较低,这又限制了公司业务的扩张。

因此平安银行走向成功的道路还很长。