今天原油终于被暴揍了一顿,A股也深深地喘了一口气。

也许是因为股市的资金有限,平安、万科、格力为代表的三傻们依然趴在地板上,一动不动。

想当初这些大盘蓝筹股深受欢迎,那时候大v们天天给蓝筹股的上涨找理由,什么A股港股化,只有腾讯、平安这种大象才能起舞;

注册制带来流动性缺失,只有大盘蓝筹才有流动性;未来存量市场,只有头部企业才能生存;外国人通过根据明晟指数购买中国股票,只有优质蓝筹才能加入明晟指数;中国平安必破100!

我们这些无知小散听了后纷纷跑去抬轿子。

结果后来基金经理、大v们都转头跑去拥抱赛道股,只有我们小散留守在中国平安、万科、格力这些大盘股上,如今这些大盘蓝筹股已经成了我们小散的集中营了。

基金、大V们自然不愿再来解放我们,况且这些大盘股一个个业绩增长受限,股价就更是惨不忍睹了。

而作为蓝筹代表之一的美的集团已经连续跌了好一阵子,今天股价同样也没能翻红。

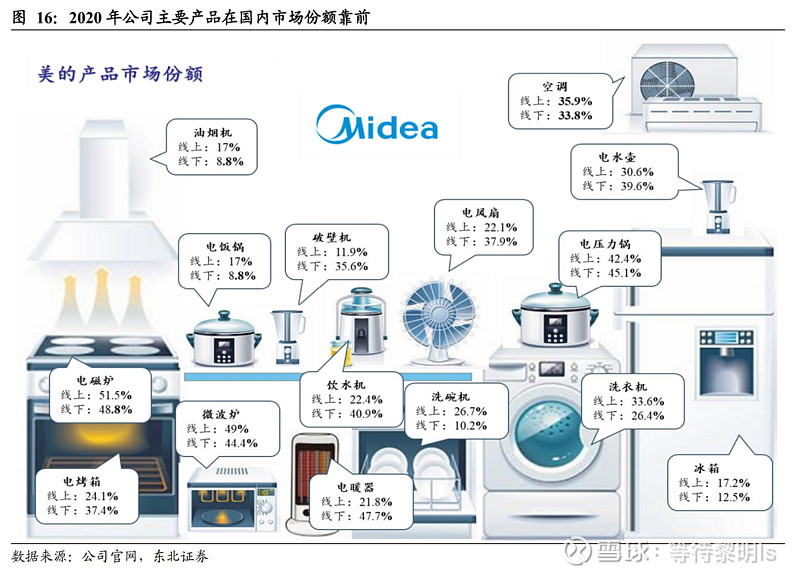

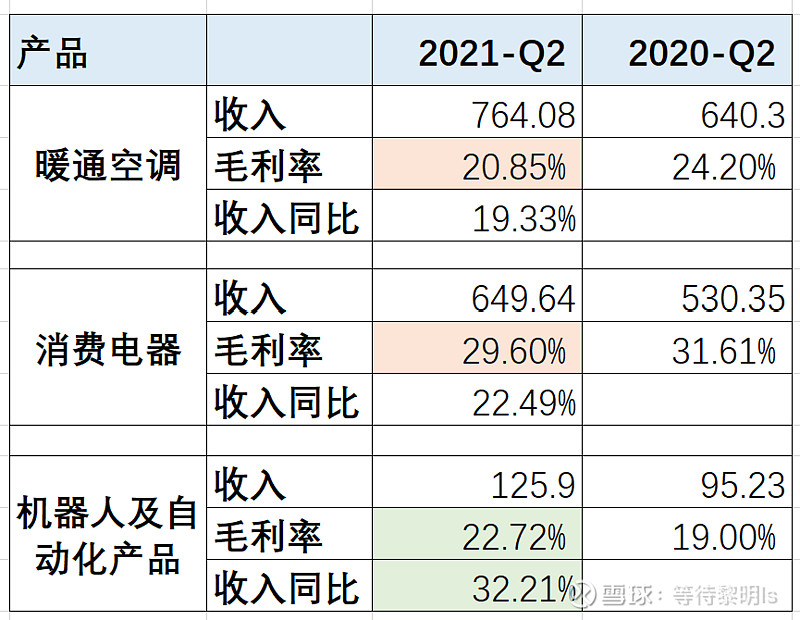

如上图是美的家电的产品,公司各种家电产品的市场占有率都不低;总体上空调业务占据公司销售的50%,其余家电产品占据另外50%。

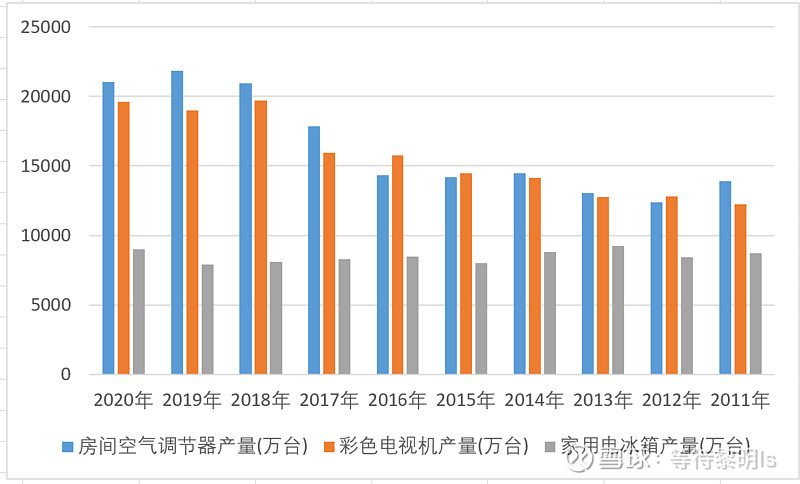

如上图是国家统计局统计的每年我国空调、电视、冰箱的产量,可以看出空调、电视机在2016-2018年产量经历了一番上涨,随后这两年基本不再增长,而电冰箱的产量似乎一直维持着平稳的产量。

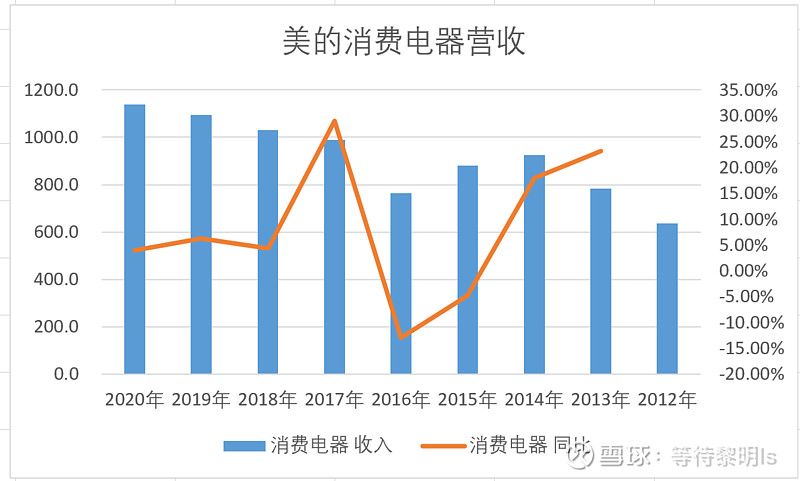

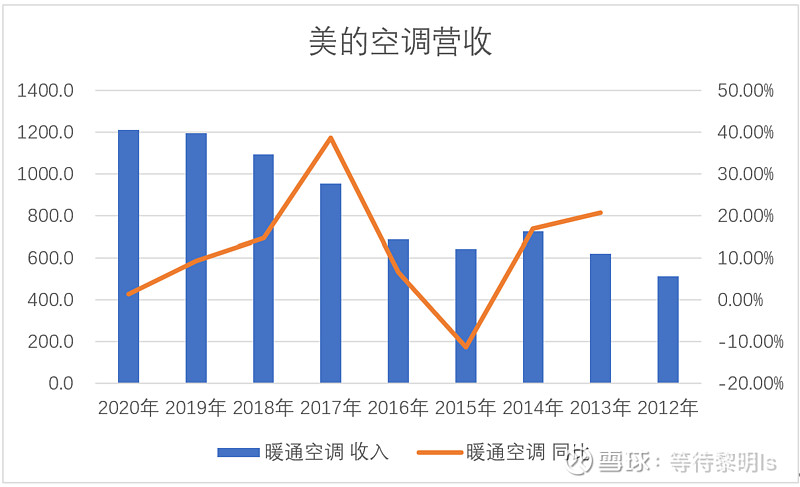

我们知道地产行业在2013-2014年陷入萧条,2015年后市场开始恢复。公司的空调、消费电器产品似乎也存在这样滞后于地产的规律,近两年公司两大类产品的销售收入增速都明显放缓。

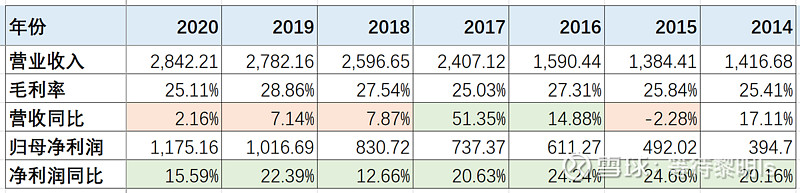

可以看出公司销售收入增速近两年明显放缓,2018-2019年归母净利润增长依靠的是毛利率的提升,2020净利润的增长更多来自其他收益、投资收益、公允价值变动的大幅增加。

从2021年2季度的销售可以看出,公司空调、消费电器产品受铜、钢等大宗原材料价格的影响,毛利率有明显下降。

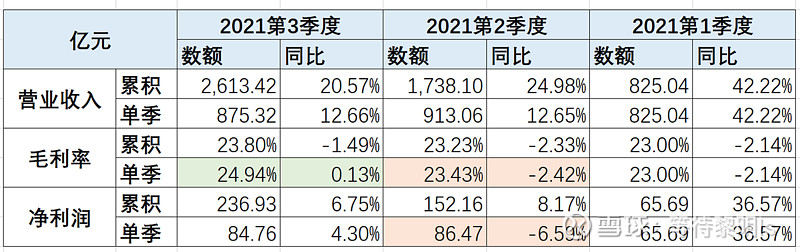

2021年2季度净利润因此出现了下降,随后3季度或许是涨价原因,毛利率环比有明显回升,净利润恢复个位数增长。

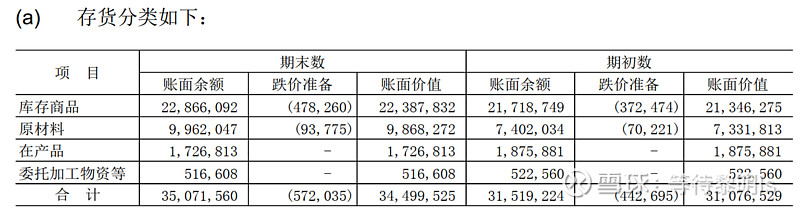

从公司过去年份的存货来看,1-3季度的存货较少,第4季度会明显增加,但是2021年前3季度的存货有明显增加,从公司21年中报来看,主要是原材料和库存商品增加。

总的来说,相比于格力电器在21年第3季度营业收入、净利润增速的两位数下降,美的依然保持了正增长,在逆境中,美的要比格力更具有韧性。

不过我认为家电行业受到地产周期的影响,虽然家电作为消费品,其自身存在消费使用周期,未来随着消费升级也会来一定替换需求。

然而中国的人口已经不再增长,并且老龄化也在不断加速,我想国内的家电消费需求增速应该会不断放缓。

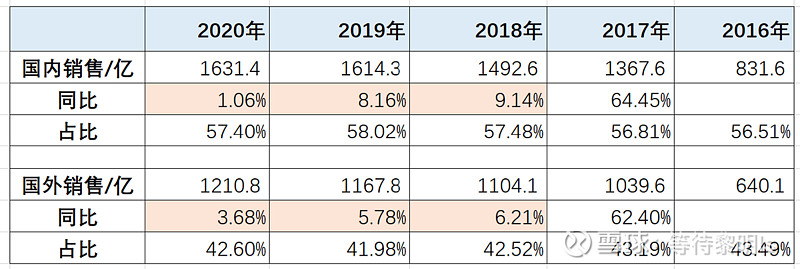

公司过去国外的销售增速与国内似乎同步,近些年增速也在放缓。

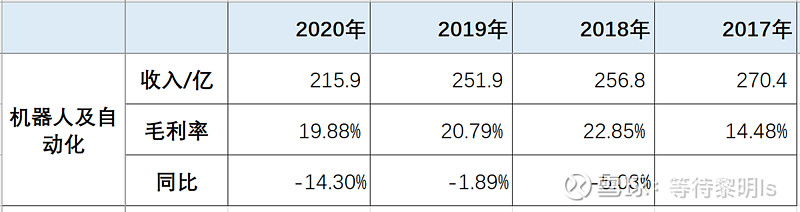

另外公司新增的机器人业务并没有太好的业绩,公司的业绩还需要有新的增长点。