今天大A股又是血雨腥风的一天,作为一名小散无奈没有额外的资金,只能选择趟平。不过我认为股市如果继续大跌,特别是这种系统性大跌,连带优质股票价格也下跌的话,不失为调仓换股的好时机。

著名的成长股爱尔眼科已经跌了好长一段时间,今天跌幅也不少,当前是否具有了投资价值呢?

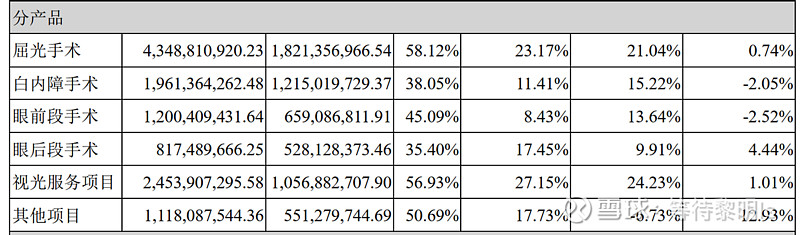

从上表可以看出,公司的业务主要是近视、白内障、眼睛检查等业务。

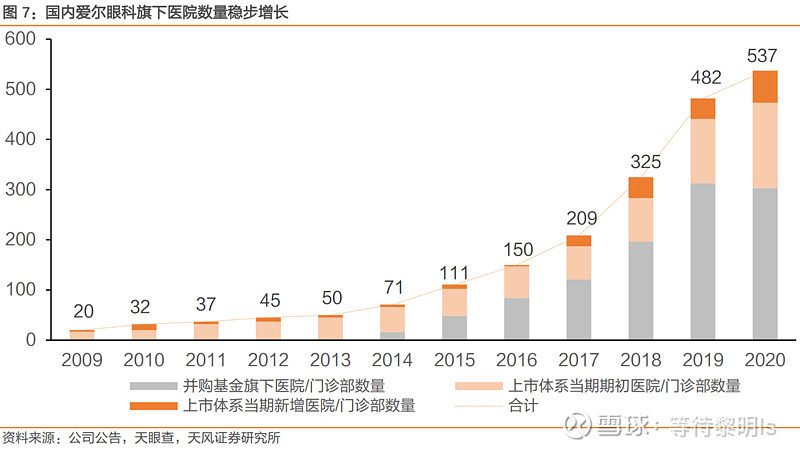

公司主要是通过与相关资本成立并购基金,在体外培育眼科医院/门诊部,然后将其中运营良好的资产不断地装入到上市公司。

上市公司相应的业务也就不断增长。

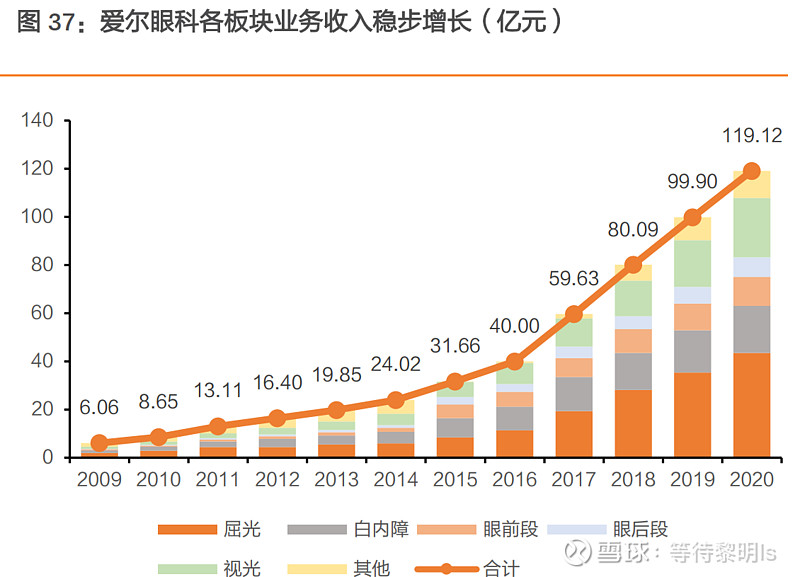

展现在我们面前的就是公司营收和归母净利润不断增长,理论上公司业绩似乎都能人为地控制增长。

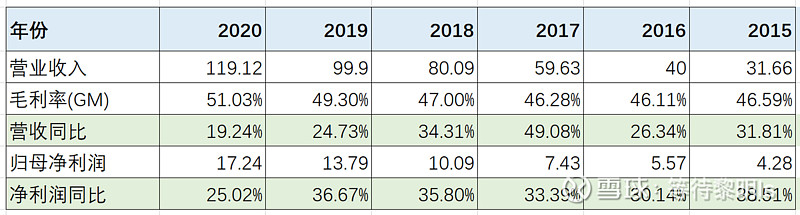

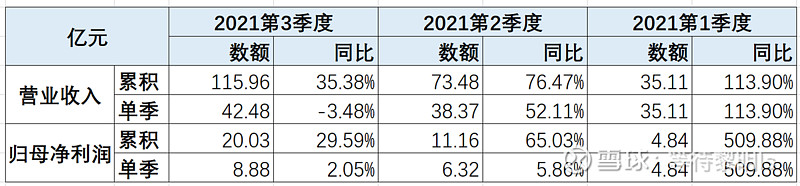

2021年第1季度营收和净利润增速较大,随后2、3季度增速有所下滑,但累计增速依然保持两位数的增长。

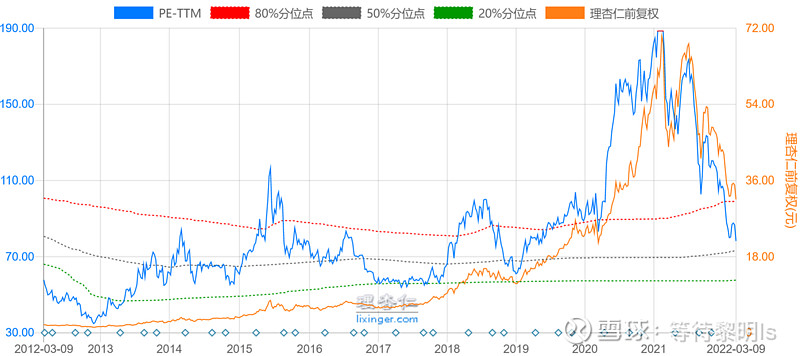

从公司过去的股价来看,妥妥地一个大牛股,2017年到2021年6月高点的这段期间,股价足足翻了十几倍,市盈率PE疯狂地达到了将近200倍,早期介入的人赚的盆满钵满。

不过21年6月份股价开始不断下跌,估值也开始回归,资本市场难道发现了什么?

在这种并购模式下,公司表内的其他非流动金融资产和商誉就会不断增大。

近些年公司资产减值损失(主要是商誉)也在不断增加,说明部分并购的资产业绩并不达标。

当前一方面青少年近视不断增加,另一方面老龄化人口不断增长导致白内障增加,公司似乎可以源源不断地通过不断地并购医院或门诊部来提升公司业绩,给人的想象空间似乎无限大(此时我在想理论上是不是成立一家公司上市后,然后对着场外业绩差不多的公司买买买,这样上市公司的业绩就可以无限增长,然后就可以无限的割韭菜?)。

公司的研发费用率不高,说明与眼科相关的技术含量并不高,自身容易复制,但似乎也容易被别人复制,我所在地就发现好多大学附属的眼科医院。

总的来说,个人太不喜欢这种源源不断资本运作的公司,考虑当前公司的估值也不便宜,且商誉占比较大,公募基金股权占比也较高,一旦业绩不如预期,对股价的杀伤力过大。

因此后续重点关注公司业务模式能否连续成功,以观望为主。