财政部、海关总署、税务总局29日联合发布《关于海南离岛旅客免税购物政策的公告》(以下简称《公告》),自2020年7月1日起实施。公告明确,离岛旅客每年每人免税购物额度从3万元提高至10万元,不限次数。

离岛免税政策是指对乘飞机、火车、轮船离岛(不包括离境)旅客实行限值、限量、限品种免进口税购物,在实施离岛免税政策的免税商店内或经批准的网上销售窗口付款,在机场、火车站、港口码头指定区域提货离岛的税收优惠政策。离岛免税政策免税税种为关税、进口环节增值税和消费税。

粗略的提一个思路:且不论当下的估值是否公允的体现了航空业务的价值,但可以肯定,现价严重低估了免税业务的价值。

1、业务概览

2019年美兰的旅客和货邮行吞吐量增速都明显下降,2020叠加疫情形势,今年一定是一个严重的负增长。但可以相信,随着疫情结束,无论是在2021年还是2022年,美兰的客货吞吐量会重新恢复增长。尤其是自贸港对此的提振是不可小觑的。

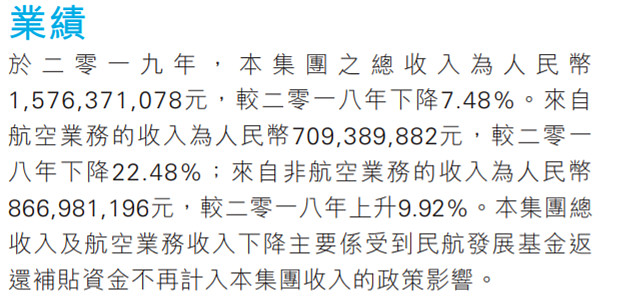

其中航空业务收入跌幅较大是因为民航發展基金返還補貼全部取消的原因。

2、免税业务

大概毛估估,不是精算,主要看趋势。

一是看三亚的情况来类比一下。根据 $中国中免(SH601888)$ 披露的信息,三亚国际免税城实现营业收入104.65亿元,同比增长30.65%,其中免税商品销售收入101.74亿元,同比增长30.93%。

二是看看上海机场的情况来类比一下。上海机场免税业务在19年贡献的金额是48.76亿。这数据怎么来的呢?根据中国国旅 2019 年报,日上上海(含浦东机场、虹桥机场)2019 年免税销售额 151.5 亿元,日上上海净利润 8.8 亿元,净利率 5.8%,归母净利润 4.5 亿元。其中浦东机场 2019 年免税销售额约 138 亿元,日上上海能从浦东机场的免税经营获取 8 亿元净利润。而上海机场则能获得免税收入 49 亿元(138*0.38/1.06),净利润约 36 亿元

再引用 @布拉克 使用的浙商报告,上海机场未来免税业务带来的收入是非常可观的。

三是看看韩国的情况,推一下免税业务的空间。2009年,韩国免税达到30.3亿美金,超过英国,成为全球第一大的免税市场,占全球免税的8%。,2009-2018年,韩国免税销售额年均复合增速21.29%。2018年韩国免税市场达到172.38亿美元,同比增长34.70%,占全球免税的比重提升达21.8%,影响日益扩大。其中国外消费者(主要是中国消费者)的免税销售额增长近45%,占销售总额的80%以上,这是韩国免税近些年保持较快增长的主要动力。大致可以看出一个结论,中国免税业务的上升空间还很大。

对于机场而言,还要面临着其他离岛免税商业设施的竞争。比如三亚免税城。但保守估计,美兰机场仍有相当的机会从海南岛免税业务中分到一杯羹。美兰机场2019年实现的免税销售收入大概占了全岛的七分之一强。根据美兰航空年报,该公司2019年特許經營權收入累計達人民幣为412,800,059元,这个数字相对于23亿免税收入,不足20%。远远低于上海机场接近40%的提成和保底收入水平。

上海机场一年的旅客吞吐量,大概是美兰机场的六倍。只要未来美兰机场的免税收入能达到上海的六分之一,那么意味着美兰非航空业务收入将至少出现100%以上的增长。这种可能性很大,因为有离岛免税政策的支撑,美兰的免税业务不会像上海机场一样依赖于国际旅客的流量。

免税业务的毛利和净利率是相当高的。如果这块业务的增速上来了,对美兰的颖立增长的好处是显然的。应该可以对冲2号航站楼巨大资本开支以及转固后带来的经营压力。

3、问题

受海航集团托管重整的负面影响有多少。往坏处想,这块好资产要替海航背多少锅?这个很难预计。但可以肯定,重整的过程,各方不会放任这块好资产变成烂苹果。

4、一般性看法

股票投资中,精算的意义很有限,因为所有的计算都基于预测。但看清楚盈利增长等等长期趋势要容易一些。从上面的分析看,美兰空港的趋势肯定是越来越好,航空业务和非航空业务都大概率出现戴维斯双击式的经典增长。这无疑会提振该公司的长期价值。

更多的东西还需要进一步深研。但趋势的轮廓已经清晰了