先上结论:恕我眼拙,真没看出来360金融的好来。

(1) 用一季度营业收入31.83亿元除以一季度的日均在贷余额726.4亿元(这个用2019年四季度末的在贷余额721.6亿元和2020年一季度季末的在贷余额731.2的平均值),得到生息资产的平均收益率近似为4.38%(这应该是净息差,因为需要分担信用损失的担保责任项下的贷款可以理解为)。

(2) 由于信息披露的问题,难以确切的推算到底“不兜底,不分担信用损失”的收入是多少,对应的贷款发生规模又是多少。所以,一概简化为承担或分担损失的贷款来处理。会有差异,因为非兜底业务,赚的是非风险收入,虽然取费率可能与信贷资产的表现挂钩,但最大的损失是收入归为零。不会发生本金的损失。

(3) 将360所有科目下计提的拨备加总得到:21.6亿元,然后除以一季度估计的日均在贷余额726.4亿元,得出一季度管理层估算的信用成本是2.9%左右。

(4) 包含“Origination and servicing”、“Funding costs”、“Sales and marketing”、“General and administrative”的总营运成本为8.38亿元,除以一季度的日均在贷余额726.4亿元,可得运营成本率为1.1%。

(5) 由此推算2020年一季度每一元贷款创造的所得税前利润率为4.38%-2.9%-1.1%=0.38%。一季度的税前利润为一季度的日均在贷余额726.4亿元*0.38%=2.76亿。

(6) 该公司一季度的杠杆率是一季度的日均在贷余额除以一季度所有者权益平均值66.4亿(这个用2019年四季度末的在贷余额721.6亿元和2020年一季度季末的在贷余额731.2的平均值),大致为10.9倍。这大概可以反映360承担的信用风险总体水平。当然,可以把不用兜底的贷款剔除出去。

(7) 把上面的指标复合年化,大概可以得出其生息资产的平均收益率为17.5%。

但坏账率能年化吗?这要看情势的发展,主要看下一季度资产质量的表现。进入下一季,会有部分逾期贷款会核销,冲销资产负债表上拨备余额。管理层又需要根据最新的资产表现来计提新的拨备。如果计提拨备是稳定,那么这个年化数字也是有意义的。关于这一点,可以从2019年报中得到印证。尽管会计准则发生了变化。

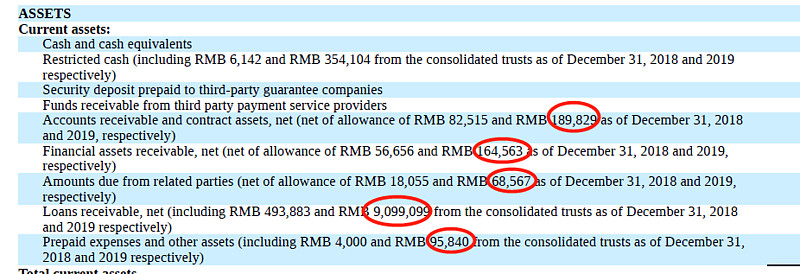

(8) 根据2019年报,2019年的日均在贷余额(用2019年1季度至4季度的在贷余额的均值近似计算)为641.5亿元,总收入为92.2亿元,将信用担保费用还原后的总收入为92.3,生息资产的平均收益率为14.37%。调增的数字是下面圈红数字的加总。

在新准则下所确认的收入金额发生了比较大的变化,核心在于新会计准则对于贷款撮合过程中所计提拨备金额处理方式发生了较大的变化。

所谓拨备金额是指,公司在向持牌金融机构推荐客户赚取佣金收入的过程中,公司会在取得的佣金收入中预留一部分,作为用户逾期不偿还借款时向金融机构支付的赔偿金。

在旧会计准则下,360金融只能将扣除拨备金额后的佣金部分确认为相关收入,而将计提的拨备金额作为未来偿还金融机构的负债。公司计提拨备金额的过程,是作为一种负债形式存在,并不会影响公司相关损益。

(9)信用成本为下图红圈内容加总再加上收入中已经计提的担保金额,总计为20.56亿元,除以日均在贷规模得出信用成本为3.2%。这个数字不敢确保一定真是,因为有一种可能是很多坏账都在收入环节直接冲销了,并未反映在报表当中。

(10) 还有一种可能是:2019年计提的拨备严重不足,并不足以反应真实的资产质量。所以一季度该公司才会大幅增加拨备,从而导致税前利润剧减。而这种资产质量的恶化,既可能是疫情带来的,也可能是剔除疫情的因素不可避免。但有一点可以肯定,这些与公司季报公布的逾期率数据、vintage数据并不能产生严格勾稽关系。

(11)当然,也有一种可能是管理层趁疫情隐藏储备利润(必须提醒的是,喜好操纵会计信息的人,最后往往都不那么可靠)。

(12) 信息披露的质量是投资的核心。互联网金融公司信息披露的质量真不敢恭维。

请各位雪球上的师兄赐教,指正错漏之处。