近期崇达技术表示将继续扩充高端产品的产能,提升市场竞争力。

崇达技术是做PCB的,PCB是印制电路板,是非常重要的电子元件。几乎每种电子设备,小到电子手表、计算器,大到计算机、通信电子设备、军用武器系统,只要有集成电路等电子元件,为了使各个元件之间的电气互连,都要使用印制板,所以市场前景是很不错的。

崇达技术本是PCB行业一颗璀璨明珠,多家世界五百强高科技企业供应商,外销占比70-80%左右,在18年之前,无论是技术、管理、口碑、营收都是国内PCB行业的佼佼者。无奈后期小批量板增长变缓又赶上18年19年中美贸易战,对于外销为主的崇达造成了较大的影响,19年营收增速大幅放缓。18年下半年到19年算是崇达技术较难熬的日子。

目前PCB市场规模大概800-1000亿美元左右。后疫情时代背景下,下游强劲的消费需求推动全球印制电路板达到两位数的增长率。因此,全球PCB行业市场规模需求端较为活跃,为未来产值稳步增长奠定良好基础,预测市场增长率在20%左右。

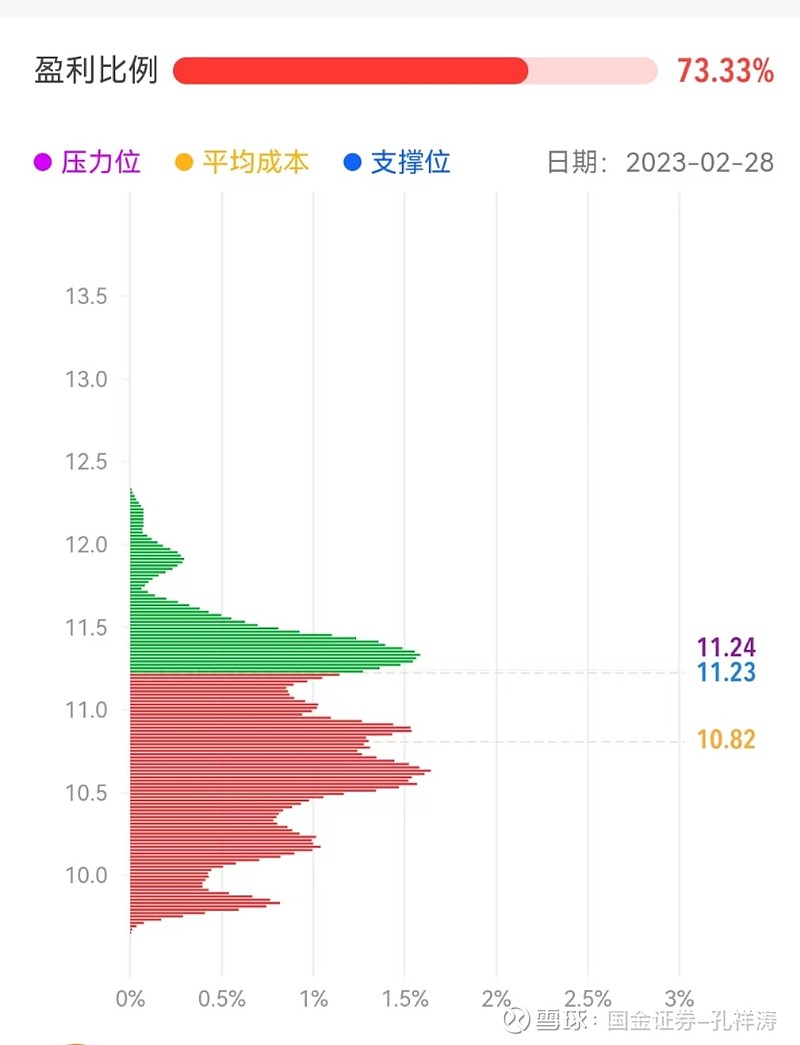

技术面看崇达技术的近期相对价位变高,筹码密集程度变低,筹码形态发散。我们来看看散户的持仓成本和盈利情况,目前散户平均持仓成本在10.81附近,有小幅盈利。

再看看主力持仓情况:

我们可以很明显的看出主力持仓成本高于散户,再这样的情况下,很容易出现的情况就是主力逐步吸筹,散户逐步退出,以上观点仅供参考哈。

再来看看基本面情况:崇达技术的市盈率14.43倍,远低于行业平均市盈率大概48倍左右;市净率1.85远低于3.9左右;净利润1.81亿行业平均1.1亿左右;净资产收益率10.07%行业平均5.7%左右;每股收益率0.56行业平均0.53左右;资产负债率42.38%行业平均38%;经营活动现金金额7亿行业平均4.1亿。

我们从基本面数据看,崇达技术是属于在行业里面估值严重低估的一只票。

不过崇达技术目前市场热度较低,不易受到市场资金追捧,希望本次高端产品扩产能可以有所突破。时间原因没办法做更详细的分析,简单聊聊。

总结:个人觉得崇达技术是一家非常不错的公司,所处行业也非常有前景。只是目前不太受资金认可,我个人对二级市场的观点是首先看资金,但是很多人没办法准确把握市场资金动向,提前选择一些优质个股做潜伏是比较合适的选择。崇达技术我也加入到了组合里面,只是较我关注的点位高不少,持续关注吧。