过去一个月,跟踪MSCI 中国指数的MCHI吸引资金净流入4.55亿美元,跟踪沪深300指数的ASHR吸引资金净流入3.11亿美元。

11月23日,MCHI吸引资金净流入1.29亿美元。12月1日,MCHI吸引资金净流入1.13亿美元。跟踪中国互联网指数的KWEB在12月2日吸引资金净流入1.69亿美元。FXI在12月1日吸引资金净流入1.05亿美元。

海外规模最大的5只ETF:MCHI、KWEB、FXI、ASHR、GXC, 截止12月15日最新规模分别为75.26亿美元、66.78亿美元、52.49亿美元、20.95亿美元、11.82亿美元。

其中,MSCI中国ETF是海外规模最大的中国ETF,追踪MSCI中国指数,涵盖港美A上市的中国公司,前十大成分股及权重为腾讯(12.45%)、阿里巴巴(8.20%)、美团(4.84%),其次为京东集团、建设银行、拼多多、中国平安、百度集团、网易、中国银行。

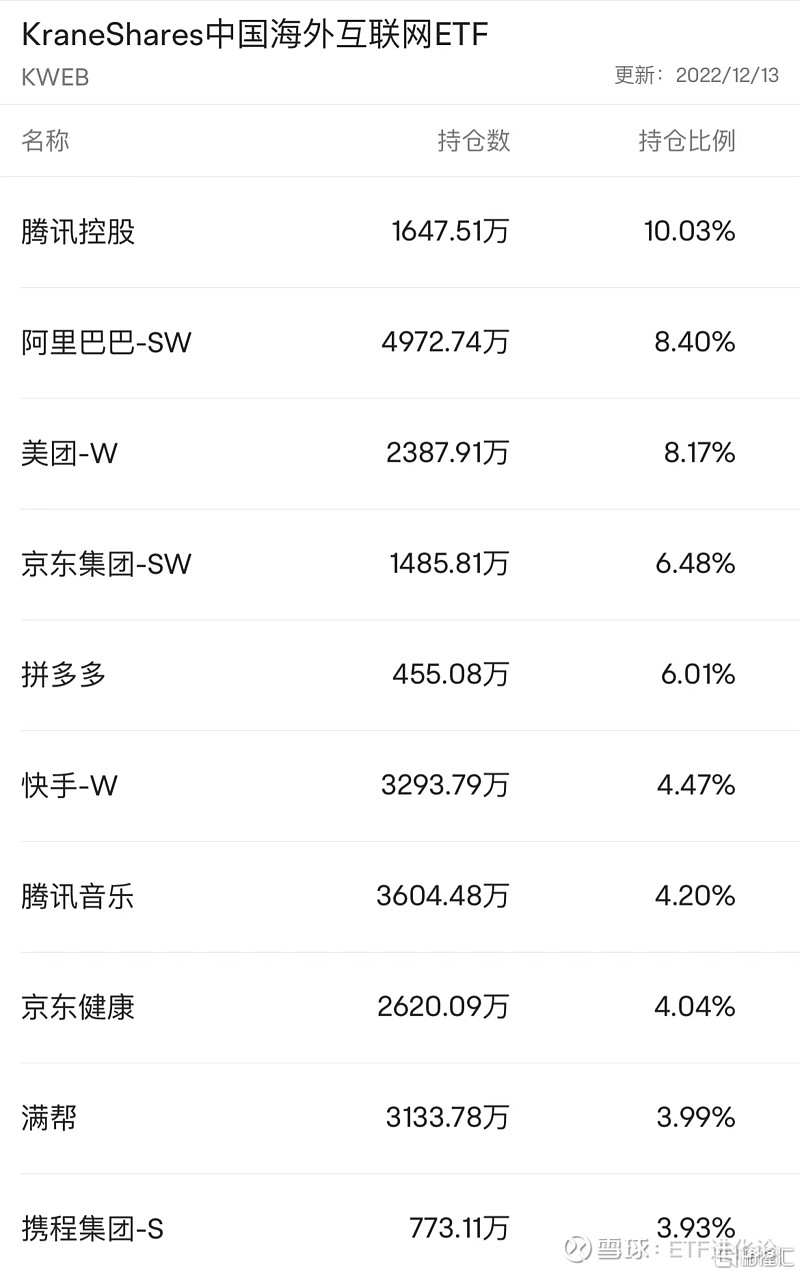

KraneShares海外中国互联网ETF资产规模66.66亿美元,位居第二,是比较热门的一个标的。追踪的是在海外,主要是港美上市的中国互联网公司,前十大成分股包括腾讯、阿里、京东、美团、京东健康、拼多多、携程、贝壳、满帮、网易。

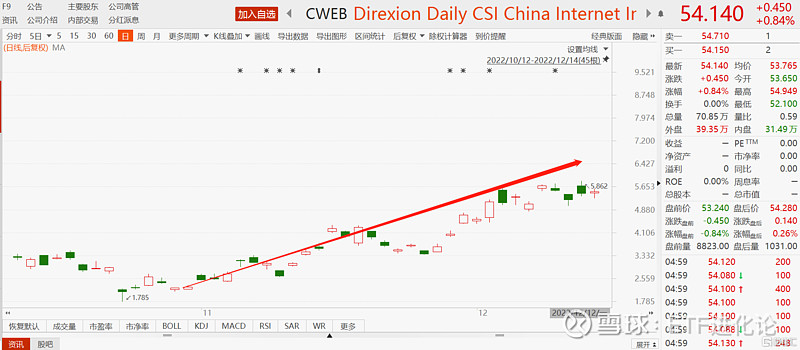

此外,追踪海外中国互联网带杠杆ETF的有两倍做多海外中国互联网ETF(代码CWEB),提供2倍正向杠杆,资产规模3.7亿美元,日均成交额4600万美元。

11月1日以来,两倍做多海外中国互联网ETF累计涨幅146%。

需要注意杠杆ETF波动和风险大,不适合作为长期投资标的。

近来,看多中国已经成为外资的共识。摩根大通、高盛、花旗、美国银行等华尔街巨头轮番唱多中国股市。

大摩更是一周内两次高调喊出看好中国股票,12月4日,把维持了近两年的中国股票观望评级上调至增持。12月8日发报告称中国股票将跑赢全球,称持续优化疫情防控的果断举措将继续帮助市场情绪复苏。

瑞银认为,A股估值有望回升,经济复苏与下游利润率的改善将带动沪深300指数的每股盈利增速跃升至15%。建议在2023年关注以下投资主题:防疫形势好转推动消费全面复苏;国家安全背景下的自主可控与进口替代;具有可持续增长前景且估值不高的赛道股;高股息率个股作为防御性持仓的一部分。

高盛亦看好A股2023年的表现,并认为在经历了过去两年的挑战后,中国股市很可能在2023年反弹。高盛研究部认为,反弹的持续时间和幅度将取决于其他结构性和基本面因素,特别是在新周期下中国企业的长期均衡盈利水平以及市场预期的风险溢价。

高盛预计2023年MSCI中国指数和沪深300指数盈利有望分别增长8%和13%,高于2022年增长2%及11%的市场一致预测。从板块来看,高盛预计互联网、传媒与电商板块2023年盈利将增长22%。消费品板块,尤其是对防疫政策更为敏感的领域营收有望在降至2012年水平之后迎来反弹,盈利方面也有望于2019年以来首次实现扭亏为盈。另外,从投资题材来看,高盛认为房地产市场带来的盈利拖累可能出现边际改善,预计全国房地产销售同比降幅将从2022年的24%收窄至2023年的10%;而且基于高盛自上而下的模型分析,疫后复苏有望推动每股盈利增速提高10%。整体净利润率可能从9.9%的历史谷底水平温和回升至10.3%,但随着经济活动逐渐回归正常,营收增长应该是2023年盈利增长的主要推动因素。

申万宏源认为 2023年港股绝对收益和相对收益均值得期待。岁末的市场反弹更多由空头回补和被动资金回流所驱动, 鉴于当前外资多数均已低配整体中国资产,明年年初可能是外资主动型资金回流的重要观察窗口。从历史 上看,在美元指数回落+中国PMI回升的组合下,港股一般都有显著的绝对收益空间,且中美利差倒挂的 收窄也有助于港股的估值修复。另外,港股指数当前的2023年预期盈利增速明显跑赢全球其他主要宽基指数,恒生科技指数的预期盈利增速亦大幅高于纳指,显示港股2023年的基本面预期同样相对领先,有望跑 出相对收益。虽然当前市场整体估值情绪已经逼近乐观区间,但在岁末年初的强政策预期环境下,短暂的情绪小泡沫有望等待基本面的追赶。根据ERP估值模型,在中性假设下恒指2023年收益率约为8%,而在 乐观假设下有望达到33%的高水平。