$中国有赞(08083)$ 2021一季报的信息已经被大家分析的很多了,我也没有新的观点,我就只聊聊客户数。

1. 客户数已经持续下降3个季度

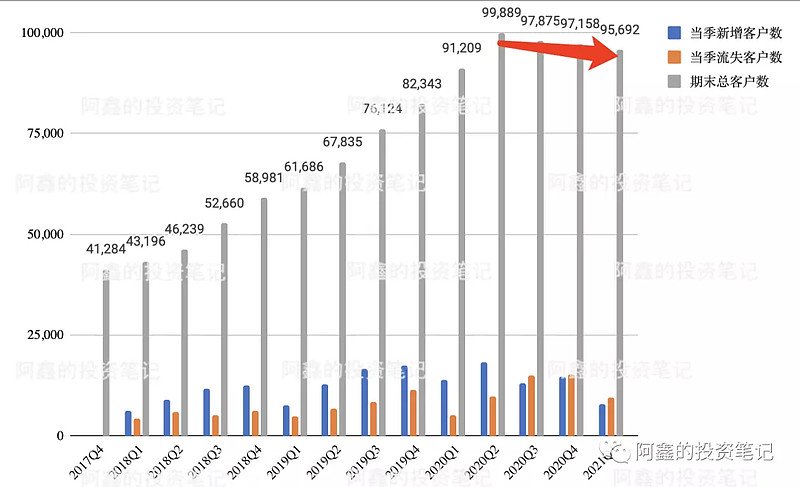

直接看有赞提供的业绩材料,因为提供的是季度环比数据,那么我们的直观感觉可能是只是增速放缓了,考虑到2020Q1基数高,也无可厚非。

但当我把每个季度的客户数画出来,就明显能发现客户数从2020年Q3开始,已经连续下降了3个季度了。

像是个危险信号,其实也是情理之中,过去一年的举措都是重视大客户,放弃小客户,自然客户数就下降了。

2. 放弃小客户的理由

2.1 小客户的竞争格局很不好

市场上有很多的很小很小的SaaS公司,推出的是一年1000元左右甚至更便宜的建站产品(电商股系列2:有赞和微盟的竞争格局好不好?),有赞这种动辄大几千的产品,对小客户来说太贵了。

更重磅的是微信推出免费使用的小商店(猜想下「微信小商店」对有赞、微盟的影响),抖音快手也分别有自己的开店解决方案,在小客户这个领域内卷的厉害。那么直接避开这个领域竞争可能就是比较明智的原则了。

2.2 快手客户的流失

有一部分原因是来自快手的客户不再需要订阅SaaS产品,转而可以成为有赞客的流量主,帮有赞的其他客户在快手上进行销售。大约有3000多个。

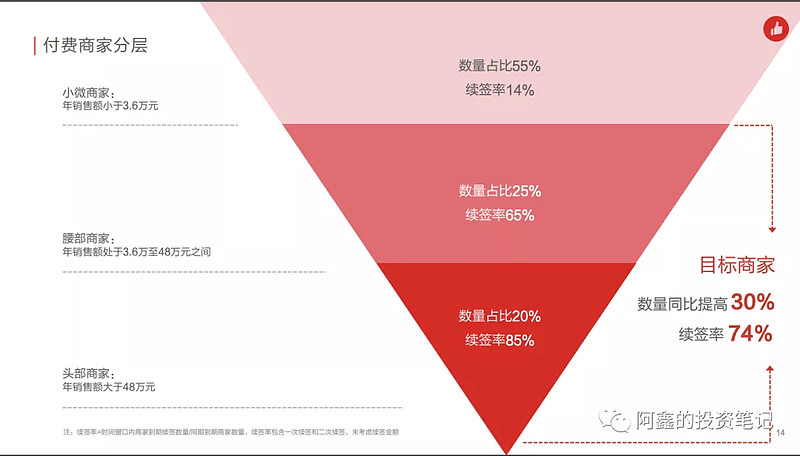

2.3 小客户的存续很差

小微商家占6成,但续签率极低。小微商家的年销售额小于3.6万元人民币,平均下来每个月卖3000元,每天卖100元,销售能力很低。而有赞微商城最便宜的套餐也要一年6800元,6800/3.6万=18.9%。小微商家也可能都是心血来潮想试试,但光是买SaaS服务的费用的就占了至少2成,基本上很难赚钱了。如果不赚钱,第二年到期时也就不会续签。

为了保持小微商家的数量持续增长,那么就需要花费大量的精力拉新,也就要付出更多的销售费用。就像是一个蓄水池,水龙头开的很大,放水的速度也很大。而从这方面考虑,去做大客户就显得更明智了,能蓄住水(从LTV/CAC讲起,微盟和有赞为什么纷纷做起大客户?)。

3. 行动上更重视大客户

小客户难做,自然就要把精力投入到大客户上。微盟很早就明确提到它的一个战略是大客化,我印象中有赞提过要做大客化的。不管战略上怎么提,行动上的确都是在向大客户靠拢。

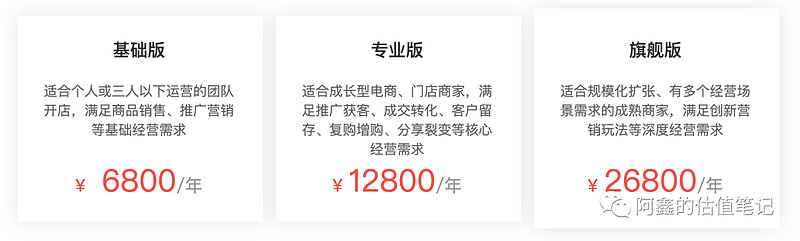

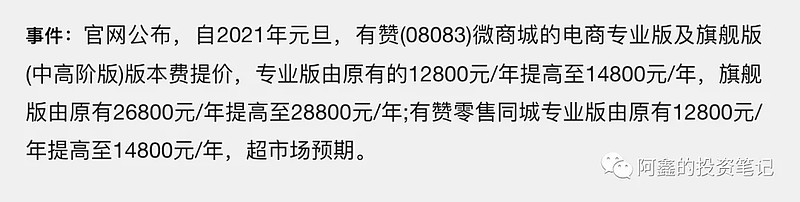

3.1 微商城提价 进一步筛掉付费能力不强的小客户

有赞价格方案(老方案)价格已经不低了

有赞选取的路径是提价,进一步筛选出高端客户。

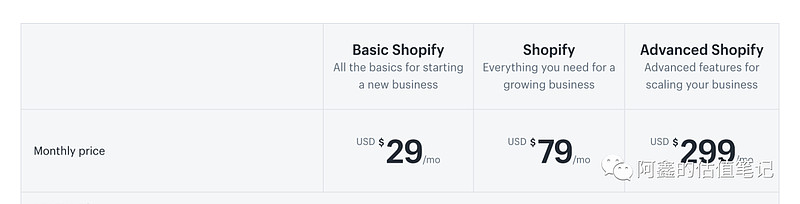

定价方案直接反应公司的战略路径,最明显的就是Shopify和有赞微盟完全不同的定价体系。

Shopify经营状况与有赞微盟比很大的一个不同是获客模式与定价模式。Shopify是月度付费模式,相比于有赞的年度付费,客户签约的决策成本更低,也更容易吸引到小客户。

年度付费模式下客户的决策成本更高,更依赖销售。Shopify基础款每月仅需要29刀,而且还有90天的试用期,对小企业主都不构成财务负担,因此客户下单会比较容易。而对于有赞和微盟的客户,即便有试用期,6800元也不是负担不起,但考虑到还有那么多不知名的SaaS服务可以更便宜或者免费使用,下单花6800元还是需要一番思索的(「Shopify」的销售费用为什么比「有赞」和「微盟」少?)

Shopify价格方案

对小客户更友好的定价方案,也是Shopify能有100万客户的基石。

3.2 有赞连锁、有赞美业、有赞教育等针对行业的解决方案,进一步吸引噶短客户

基础产品微商城在提价,新产品有赞连锁等行业解决方案,也多数是为大客户定制的,有赞在产品力的重点已经没有小客户的身影了。

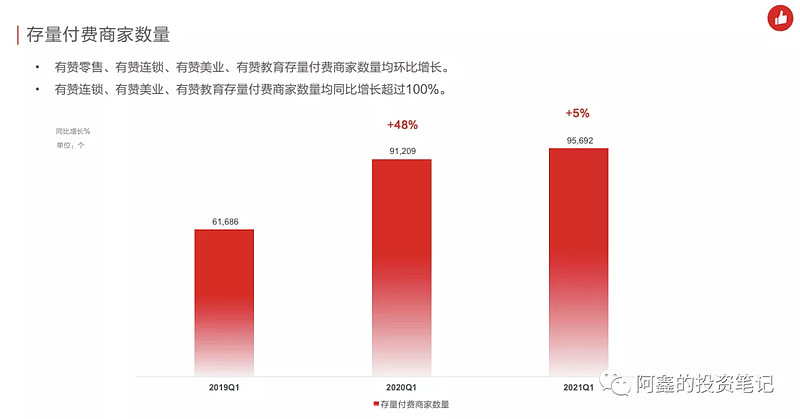

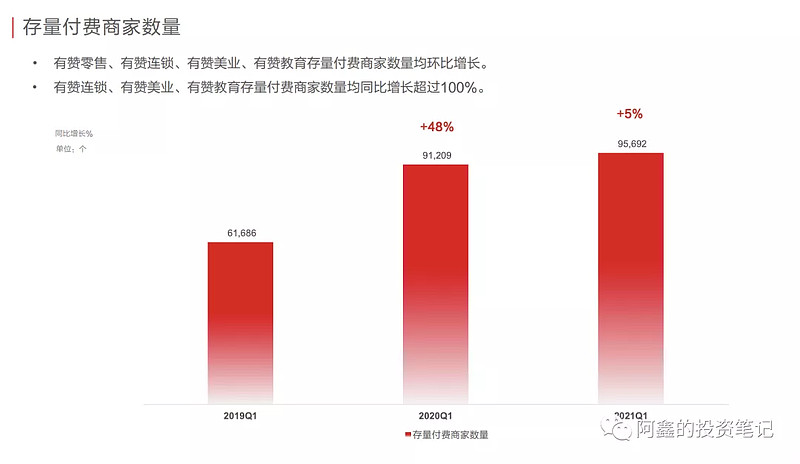

乐观的是这些高端产品的客户数还有100%的增长。

4. 下一步

按照目前的路径,有赞应该依然会重视大客户,存量客户结构逐渐调整。那么很大可能公司的客户数会继续下降。

考虑到有赞连锁一个客户的价值可能超过几十个个微商城的小客户,这样总客户数就不能反应业绩了。这种情况下我其实希望公司能披露分类别的客户数量,比如有赞连锁有多少客户,覆盖了多少门店等等。

关注公众号『阿鑫的投资笔记』,回复『有赞』可获得有赞系列分析文章。

有赞和微盟的竞争格局好不好?

有赞/微盟靠什么赚钱?

有赞/微盟的「研发费用」花在哪?

Shopify的「销售费用」为何比有赞/微盟少?

比较有赞/Shopify和电商平台「货币化率」

比较有赞微盟的「续签率」与「流失率」?

从「LTV/CAC」讲起,微盟/有赞为什么纷纷做起大客户?

猜想下「微信小商店」对有赞、微盟的影响