电商代运营系列第2篇,继续讲经销模式和非经销模式(或称代运营模式),看看他们的财务特点。

核心观点

1)不论是经销模式还是代运营模式,现金流都算不上是非常好,估值时我会做一些折扣。

2)代运营模式受应收账款影响,要关注应收账款的增长与代运营收入增长是否匹配。

3)经销模式受存货影响,要关注存货是否有减值风险以及存货是否增长过快。

一. 现金流/利润不能稳定大于100%

给一个企业用PE估值方法时,很重要的一个事情是看它的利润含金量,如果利润不完全为现金,我倾向于在估值时候打一些折扣。

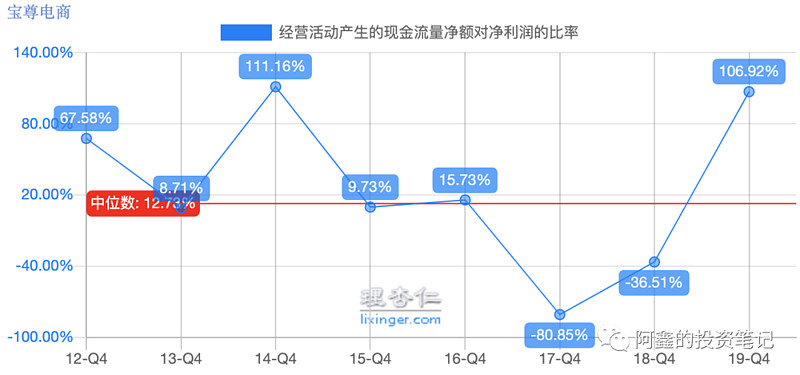

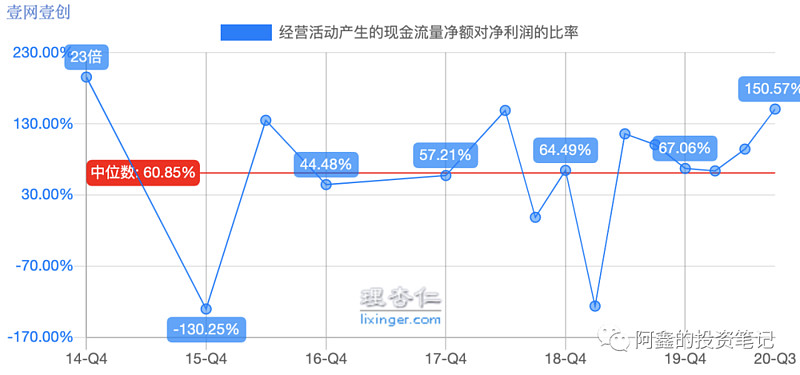

代运营企业的现金流就不算是特别优秀,具体看经营活动现金流/利润,一般来说大于100%是利润含金量比较高的表现。可以看到宝尊和壹网壹创均没能稳定保持在100%。

看具体的原因,主要是因为(1)代运营模式下先确认收入,后向品牌方收款;(2)经销模式要备货,前一年赚到的钱要投入到下一年的存货中。

二. 代运营模式下,赚到的大部分是应收账款

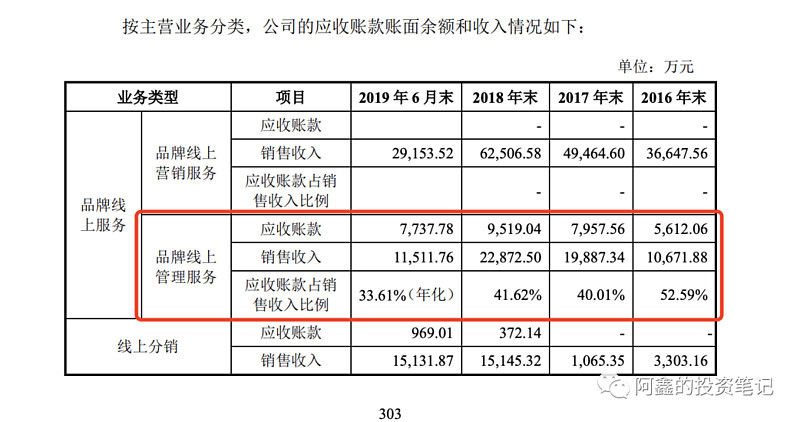

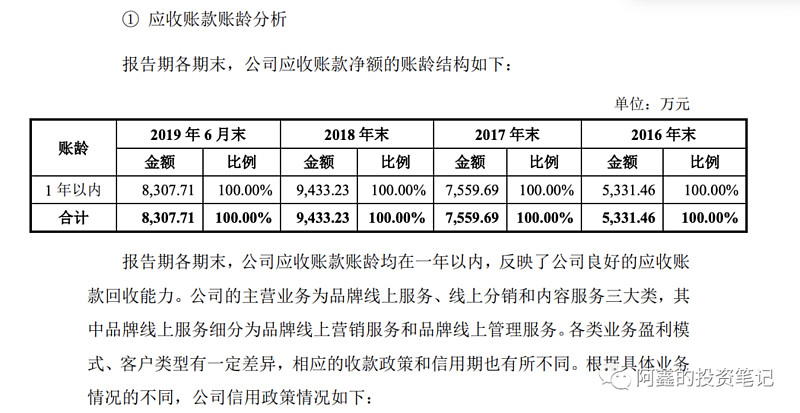

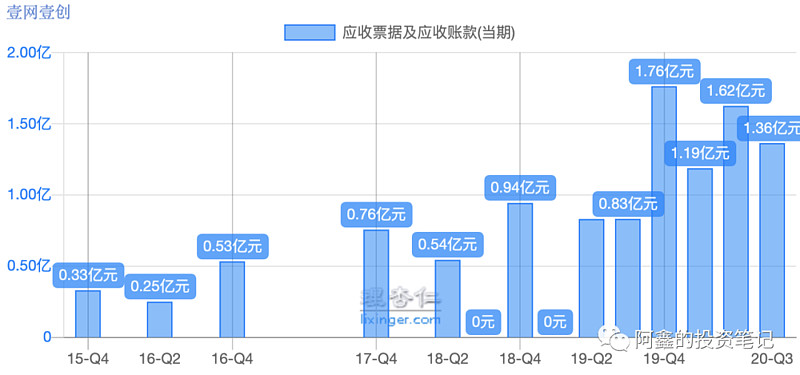

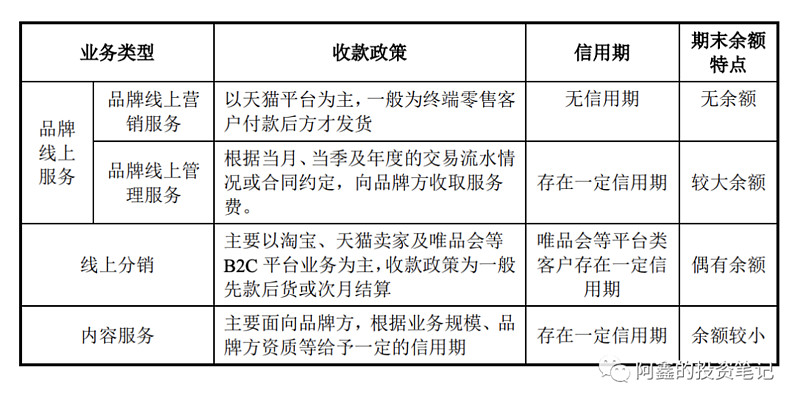

因为代运营模式下的主要品牌方都是大客户,代运营公司会给这些品牌方一定的账期,因此收入都是应收账款。比如,壹网壹创在招股书中披露,会根据各个品牌方的合作情况与资质,给予45-120天的信用期,它的应收账款占比约30~50%。

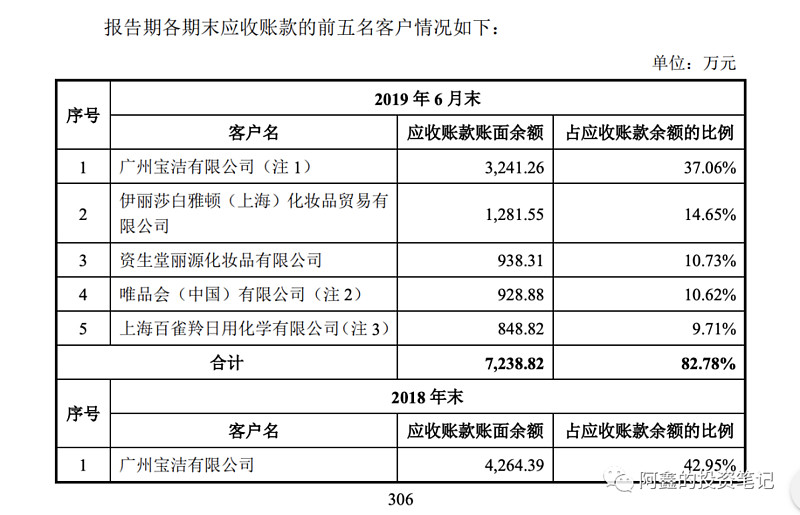

虽然应收账款比例高,但考虑到都是来自信用度良好的客户,比如宝洁,相对来说也比较安全。

只要公司管理得当,这部分应收账款的质量还是相当高的。可以看到壹网壹创应收账款的账龄都在一年之内,基本没什么坏账。如果能长期保持这个趋势不恶化,倒也不是问题。

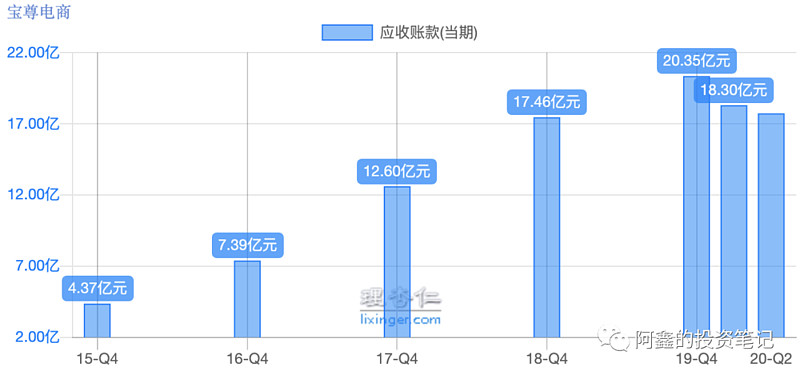

看壹网壹创和宝尊的应收账款,在2020年应收账款在逐渐减少,疫情竟然没造成负面影响,这点很有意思。

三. 经销模式下,收入大多能收到现金,但存货会拉低现金流

经销模式下,是代运营企业将商品从品牌方手上买下来,再卖给终端消费者、B2C的电商平台、或者电商平台上的中小卖家。卖给不同的人收款方式是不同的,整体来说都能收到现金。

1)卖给终端消费者:消费者在电商平台上先付款,代运营企业才会发货,消费者确认收货后代运营商就可以确认收入并拿到货款了。此种情况下确认收入与拿到货款是同时发生的。

2)卖给中小卖家:中小卖家没有议价能力,代运营商可以要求先款后货。代运营商可以先收现金,再确认收入。

3)卖给电商平台:像是唯品会等电商平台有比较强的议价能力,就会是先发货再结算。这里就会存在一定的应收账款,不过考虑到电商平台信用都很高,结算频繁(月度结算或者更频繁),这部分应收账款不是大问题。

经销模式下的现金流的缺陷主要来自于存货。如果经销模式想要增长规模,那么代运营公司就需要将上一年赚到的利润转化为更多的存货。传统线下经销商的一个缺点,就是辛苦了很多年,没赚到自由现金流,而是赚了一堆存货。因此我们要关注经销模式下,存货是否有风险。

存货的两层风险:一个是有没有过多的减值风险;另一个是是否与收入增长相匹配?

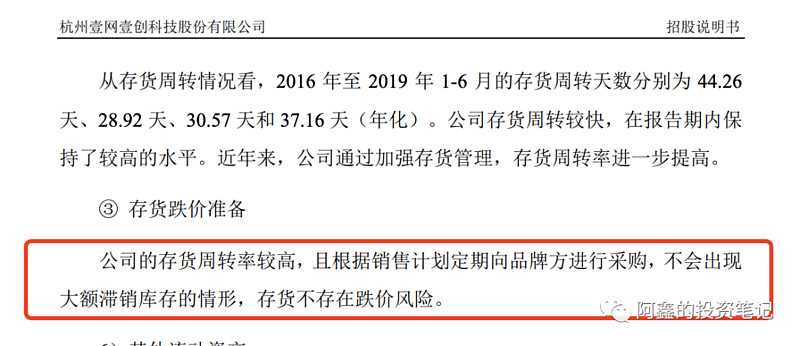

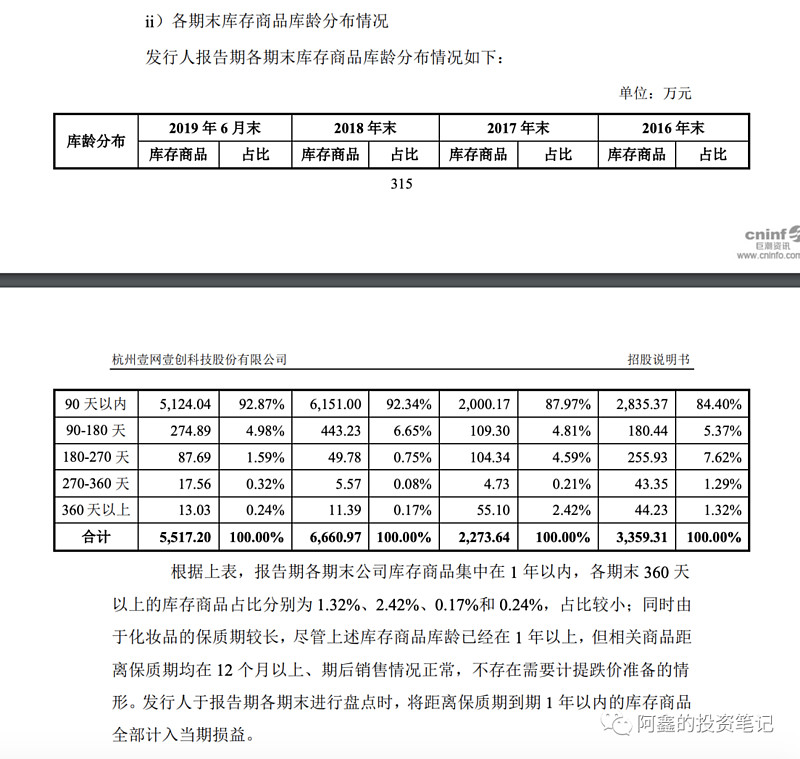

壹网壹创没有计提存货减值损失。原因是他的存货周转率的确高,盘点时也未发现应该计提的商品。

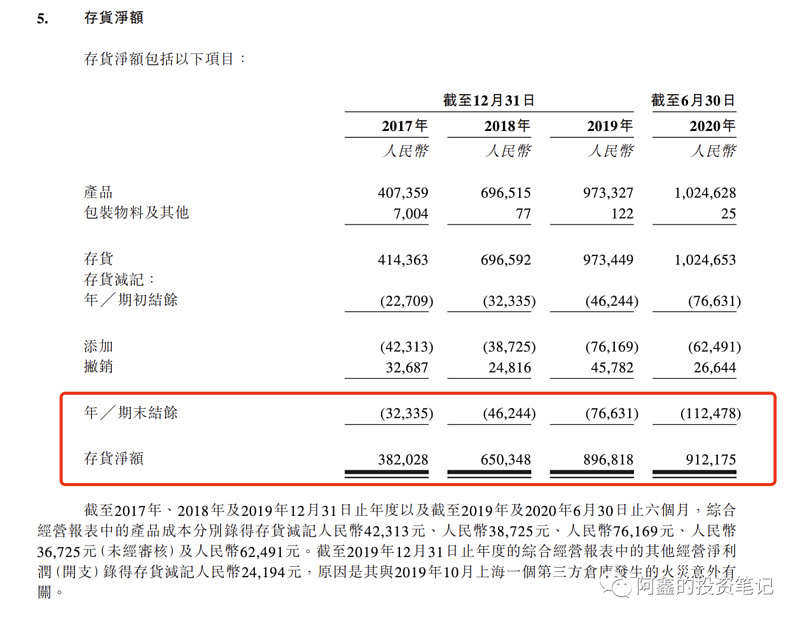

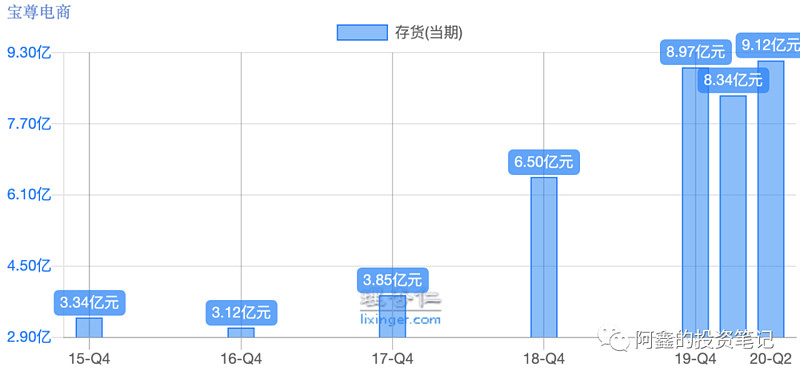

宝尊计提了占存货10%左右的减值准备。

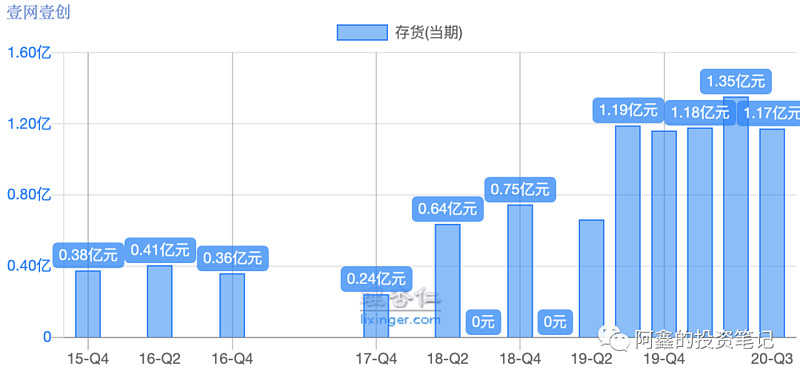

存货增速方面,壹网壹创在2019Q3之后,存货就保持在1.2亿左右没有再增加;宝尊的存货也稳定在2019年快速增长到9亿之后,在2020年也稳定在9亿左右。

四. 小结

可以看到其实代运营的生意模式并不是特别好,代运营模式赚了很多应收账款,经销模式的利润都要再变成存货来扩大规模。但是也没那么悲观,应收账款的质量不错,存货基本上也没有太多的减值。不过这些都是依靠高质量的管理才能保障的,公司对存货或者应收账款的管理稍有不慎,就容易导致现金流恶化。可以说代运营是一个极其考验管理能力的行业。

五. 预告

本来打算这一期讲讲竞争格局,先插了一期更基本的现金流分析,下一期补上代运营的竞争格局,有兴趣的读者可以关注一下。