前两篇讲了广告代理业务的投资价值(文1,文2),这期就讲如何看广告代理的财报。微盟的广告代理业务披露的信息最充分,以微盟为例。先讲业务逻辑,再讲财务。

一. 广告主的两种选择:自己投还是请人投?

假设你是一个广告主,当你想投放微信朋友圈广告的时候,一种情况是你的公司有人专门负责广告投放,这时候微盟只是帮忙开个户,大部分操作都是由你自己完成的;第二种情况是你的公司还比较小,没有人懂如何投放广告,你只想拿出一笔钱找人帮你做具体的操作,那微盟也可以提供投放广告的服务。

选择1:广告主自己投放

这种模式下,广告代理只起到通道作用,广告投放过程主要是广告主自己操作。每隔一段时间,媒体会和代理商结算,比如2020年一季度结束,腾讯会计算通过微盟开户的客户一共消耗了多少,比如一共投放了1000万元,按照约定给予微盟1000万元的8%作为回报,那么微盟就会把1000万*8%记录收入。这种模式下主要的成本就是销售员的薪酬及提成了,剩下的都是利润。

选择2:请代理商帮忙投放

这种模式下,广告代理来负责广告投放的具体操作,广告主负责交钱。假设有一个卖车的4S店,他可以一年付10万元给代理商,要求一年内拿到100个潜在客户的电话(即CPA计费)。签完合同之后,微盟就可以安排自己的广告投放人员(或者称之为广告优化师)去微信上投广告,比如只花了8万元就已经拿到了100个潜客电话履行完合约。这种模式下,10万元都记录为微盟的收入,8万元记录为广告流量成本,再减去销售人员和广告投放人员的薪酬提成,剩下的就是利润。

可以看到,两种模式下的收入确认规则完全不同。因此,微盟将其分成净额法和总额法,分别进行披露。

二. 利润表特点

广告主自己投放的情况下,因为只有返点记录为收入,利润率较高,但收入的绝对数值小。代理商帮广告主投放的情况下,广告消耗都记录成收入,数值大,但大部分钱都用来作为付给媒体的广告流量成本,利润率低。

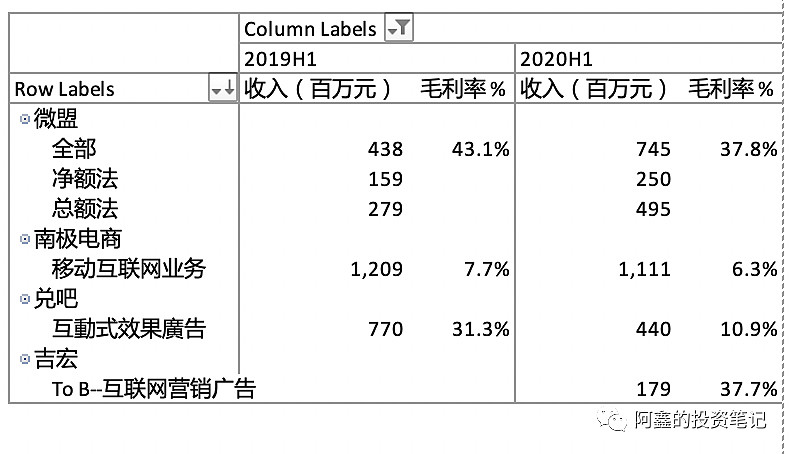

微盟整体上毛利率在40%上下,因为总额法的占比升高,2020上半年相比于2019上半年毛利率略降,但因为总额法的净利水平理论上会更高,不算是坏事。这里同时附上其他几家广告代理业务的收入与毛利率供参考。

三. 现金流量表特点

(1)返点有延迟,而且不一定是现金。根据微盟的招股书,腾讯的返点每隔季度结算一次,返点的形式还不单是现金,有可能是充值的广告款,下次投放广告可以消耗,这就要记录为应收账款。

(2)需要为部分广告主垫款。媒体一般都要求提前把广告款充值上,再往下消耗。一些广告主比较强势,对于这一部分广告主,广告代理需要自己垫钱先充值给媒体,这就导致广告代理的客户

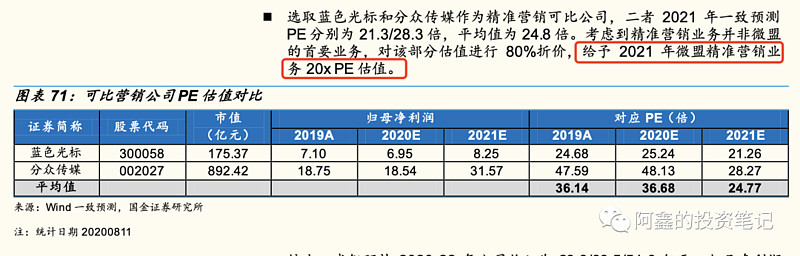

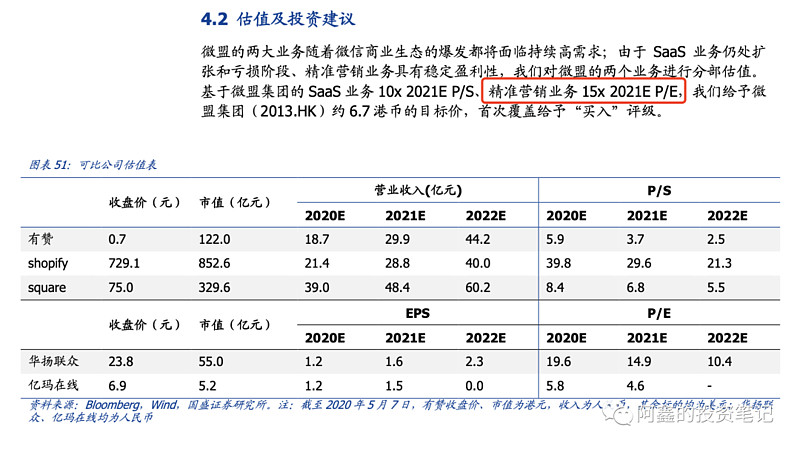

四. 估值方法

广告代理业务一般都能是盈利的,一般都采用PE估值。考虑到业务的想象空间有限,现金流不是特别好,通常机构会给15-20倍的估值。

比如下面列出两份研报对于微盟的精准营销部分的估值。

五. 总结

广告代理虽然不是十分优秀,但也是有一定门槛的生意。

1.一般来说媒体不能完全抛开代理做直营。

2.牌照能阻挡新进入者的竞争。

3.老客户是代理商的重要资产。

4.虽然现金流并不是特别好,控制得当也不容易亏损。

希望这几篇能帮大家简单了解下广告代理的业务。

公众号:阿鑫的投资笔记(ID: xin-note)