近期,国资委相关负责人在国新办新闻发布会上表示,将进一步研究把市值管理纳入中央企业负责人业绩考核。上述消息引发市场强烈反响。随后,中国交建、中国联通、中煤能源等数十家央企涨停,带动央企指数大涨3.64%,使得沪指曾一度收复2900点大关。

“国资委这次公开提出市值管理,是为科学正确的市值管理‘正名’,为市值管理去污名化。”上海荣正企业咨询服务(集团)股份有限公司董事长郑培敏接受上证报记者采访时表示,央企控股上市公司的市值管理,要秉承阳光、合规、系统和专业的四项原则,其中特别要在公司治理、激励机制、ESG等方面不断改进,更好利用资本市场、回报社会和投资者。

在充满想象的未来之前,我们今天简单统计当下的数据,用以更好预测未来。

数量:不到全市场1/3

东方财富choice数据显示,截至2024年1月26日,A股共有上市公司5346家。从实控人类型进行分类,实控人为自然人的上市公司数量达到3564家,占比为66.6%,接近2/3。另有17家上市公司属于联合控制,其中有自然人身影,亦可将其排除。还有329家上市公司无实控人。至此,剩余数量来到1436家。其中实控人分类为“其他”的情形稍显复杂,排除掉1家实控人为国外基金会,18家上市公司为国外公司或集体经济外,剩余数量来到1417家。国资实控上市公司的数量不超过该数量,大致相当(含统计分类偏差)。这1417家上市公司中,有700家上市公司的实控人为“地方国资机构”,占比接近50%。

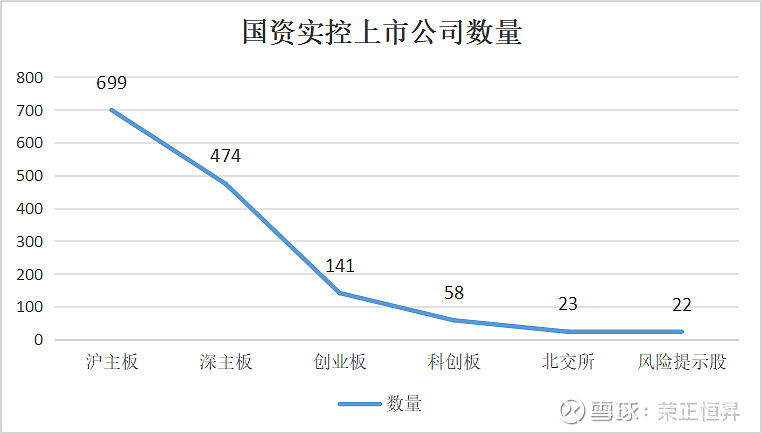

板块:主板绝对王者

数据来源:东方财富choice

从上市板块看,这1417家上市公司中,有22只风险提示股票,除此之外,沪深主板数量分布遥遥领先,从高到低分别是:沪主板699家,深主板474家,创业板141家,科创板58家,北交所23家。沪深主板合计1173家,占比达到82.78%,占据压倒性优势。

行业:

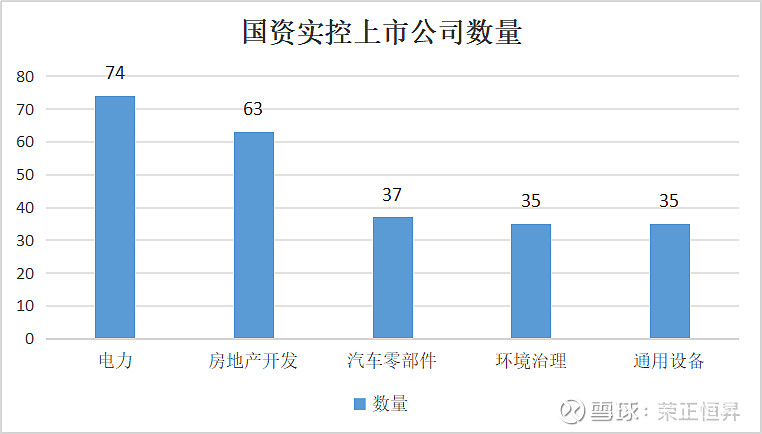

重资产电力地产排在前列

数据来源:东方财富choice

既然主板公司占比遥遥领先,可以想见,这1417家上市公司中的行业相对较为传统。按照申万行业(2021)二级行业分类统计,数量最多的前五大行业分布分别是:电力(74家)、房地产开发(63家)、汽车零部件(37家)、环境治理与通用设备并列(35家)。

电力行业既是国民经济的命脉,又是重资产型企业,国资当仁不让;化房地产开发的上市公司多为地方国企,事关民生,国企更加能够稳定局面。前五大行业公司数量合计244家,占比约为17.22%,一方面证实了头部行业的集中度并不算高,国资实控上市公司的行业相对多元,呈现“多点开花、百花齐放”的局面。

市值:总市值占比逼近45%

平均值达到全市场约1.7倍

虽然数量不到1/3,但是国资控股上市公司的市值规模并不差。按照1月25日收盘价计算,这1417家上市公司的总市值约为32.10万亿元,同期的全部A股总市值约为71.97万亿元,国资控股上市公司在总市值方面占比达到44.60%,凸显了国资稳固基本盘的掌控力。

国资实控上市公司总市值的头把交椅,也是全市场的总市值第一名,来自地方国资实控的贵州茅台(600519.SH),茅台目前是A股仅有的突破2万亿元总市值的上市公司。排在第二的则是工商银行(601398.SH),总市值突破1.3万亿元,“宇宙行”的总市值同样属于A股全市场第二名。

A股全市场平均总市值约为134亿元,而国资实控上市公司的平均总市值约为227亿元,后者是前者的1.69倍。

展望未来,券商研报认为,市值管理考核的落地有利于引导央企经营改善,同时加强与资本市场的沟通,推动实现央企价值重估。研报认为,这主要体现在两大方面:

首先,国企考核从“规模考核”到“市值考核”有望加速国企资产的重估进程。修改后的“ROE和市值考核”约束了国企投资的冲动,将促进国企供给端逐步出清,并带来生产要素从“垄断低价”回归到“均衡价格”,进而加速国企垄断稀缺资产的重估进程。

其次,考核模式变迁也会强化国企垄断“稀缺资产”的高股息趋势。经济下行周期带来利率中枢二次下台阶,消费“核心资产”的盈利能力和估值水平下移,而这之中高股息“稀缺资产”的比较优势逐步凸显,将会迎来中长期重估。

国资实控上市公司上市的初衷之一就是积极实现国有资产的保值升值。作为国民经济支柱,国资企业无疑承担了更多的责任与担当。以主板为主的上市结构下,要获得市场估值更多的认可,国资实控公司需要进一步做好投资者关系管理工作,让优质资产进一步被投资者充分了解,更好发挥资本市场的价值发现作用。