这个公司前面写过,年报出来了,也没怎么跌,年报中的一些事情我们回顾一下。算是一个更新吧,目前这个公司还找不到一份正式的研究报告。

1.逆势大幅扩张

收入和利润都是大幅下滑的,收入5.98亿,利润4300万,同比分别下滑48%和80%,幅度很大,但是不用担心,这是必然。

公司的这些收入确认都是工程,受到疫情影响较大,这种幅度的下滑是正常的,下一小节我们拆解了收入的结构变化,相比于总量变化,我们更关注的是结构性变化,参考下一小节。

利润下滑80%的问题,可能是比较大的问题,如果直接感官就是,公司上市前一定进行了盈余管理,但是我们需要看到,这个可能性并不大,反而我们看到的是一个在这个过程中积极开拓的公司。

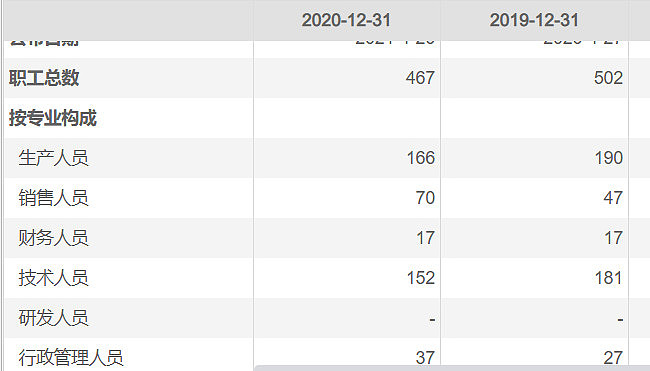

公司的职工中人数略微缩小,但是主要缩减的是生产人员,和一定的技术人员,销售人员扩张较大。鉴于公司的特殊性,很多销售其实都是技术型销售,销售和技术人员还可能升任管理人员,内部流动的通道应该是比较顺畅的。技术人员缩减了29人,销售人员扩张了23人,管理人员扩张了10人,给人的感觉应该是内部的问题。

人之外的扩张,还体现在费用上,这里做一个总量分析,结构分析放在第三小节。

2020年的收入下滑一半,但是费用并未下滑明显。研发费用从2019年的2300万变成了2020年的3000万,是扩张的,其中主要是人员工资和材料费用。

销售费用从2019年的4400万下滑到2020年的4100万,下滑了10%不到,但是其中的人员工资是扩张的。

管理费用从7800万下滑到6300万,下滑了20%左右,这个是比较大的,主要是公司缩减了人员和一般运营费用,这种费用的紧缩是正常的,毕竟疫情这个事情对公司的影响还是很大的。管理费用的大头是人员工资和办公会议费,占比8成左右。

从费用结构来看,公司的管理效率提升了,但是和业务相关的研发费用以及销售费用,仍然保持了扩张的态势。这对当期利润的影响很大,但是也为未来的增长奠定了基础。在这种环境下,还仍然坚定的扩张,很不容易,而且在几个新开拓的市场上都取得了不错的成绩。

2.新市场开拓顺利,老市场有望恢复

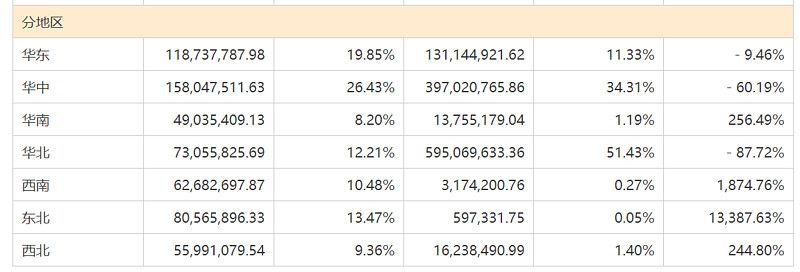

销售收入结构的变化,更能体现公司的拓展战果:

后面的数据是2019年,前面两排的数据是2020年。我们看一下结构的变化。

2019年,华北占51%,华中34%,华东11%,三地合计96%,是公司的主战场,这已经非常明确了。但是这三地存量项目居多,受到疫情影响较大,华北作为中国的政治中心,更不用说了,但是这很显然不是常态。华北地区2019年占比51%,但是下滑了85%。这个大概率是会恢复正常的,有建党100周年的因素,有奥运的因素。毕竟公司接的很多单是商业单。也能看出来,北京这种地方很讲政治,管的也最严——毕竟施工人员是流动人口占比高的一个社会群体。

华中地区下滑幅度也很大,这必然有武汉等地的影响因素,这块占比高,下滑大,影响了公司的业绩,这也会逐步恢复。

相比较而言,华东地区销售也有一定的体量,但是下滑幅度明显小——因为规模小,新开拓订单可以弥补疫情的影响。

公司这集中拓展华东、华中和华北之外的市场。由于基数很低,其它市场的增速完全抵御了疫情的影响,还实现了超高的增长。

华南,西南,东北西北,基本呈现了一个从中心到全中国的布局,而且就目前看来,市场开拓的结果很好。四个地方合计收入2.4亿,2020年占比已经40%了,一定程度上弥补了传统三华市场的下滑。

如果排脑袋,三华市场因为恢复和订单的确认延迟,2021年能恢复到2019年8-9成的销售,那么基本可以完成10亿左右的销售收入,剩下的四个角,如果还能完成翻倍的增长,那就是5个亿的收入——这个翻倍大概率是华南市场的突破。毕竟这种中国经济的重镇,和华东,华中和华北比较起来,应该是同一个数量级的市场,而且基数小。

2021年可以拍脑袋,有15亿的收入,2022年在维持20-30%的增长,很可能收入有18亿以上,按照正常接近20%的净利润率估计,公司的利润有望达到3.5亿以上,对应目前的估值只有7倍左右。

公司在年报中第一个强调的就是:跨区域运营。

再结合上面的收入结构变化,可以很容易看到,公司不但跨区域扩张了,而且还扩张的不错。至于海外这块,目前还是启动阶段,效果如何还需要再看看。但是国内的扩张很明显,而且正处于爆发期,华东的深耕,西南、华南、西北、东北的继续开拓,可能是未来2-3年成长的关键,就目前看来,品牌,资金,人员,都支撑公司这种扩张。

3.业绩弹性大

我们上面的分析,其实在很大程度上能得到一个结论:2021年的业绩弹性较大。

a: 应收和合同资产并未收缩。

公司的收入确认肯定因为工程带来了一定的影响,这个我相信是一个普遍的情况。对公司来说,可以看到应收+存货/合同资产的规模是11亿左右,并未比2019年末的规模缩减很多。但是由于确认周期的拉长,导致了资产减值的增加,资产减值项2019年时4000万,2020年时5100万。在应收账款和合同资产没有明显增加的情况下,出现了27%以上的增加,估计主要是因为不同账期的资产减值比例不同导致的,是会计问题,在今年有可能有望大幅好转。

b:收入费用错配问题

2020年的很多费用已经支出了,但是收入确认不了,产生了收入-成本不匹配的问题,这带来了利润的大幅下滑,这些在2021年可能都是正贡献。

c:合同问题

在手合同订单不好说,但是看看公司的主要在旅行订单,以及合同负债(预收款)来看,应该问题不大。

4.结论

公司未来3年成长性比较确定,区域扩张是公司扩张的根本,就目前来看,比较顺利,新市场开拓顺利,老市场必然会有所恢复。

于此同时,费用率会出现明显下降,而公司并未因为疫情进行业务收缩,未来两年也到了开花结果的时候。

拍脑袋,公司2021年的收入有望达到15亿,利润3亿左右,2022年维持20-30%的增加是有可能的。