这是一个浪子回头的故事.........现在买门票、看结局,成本还很低

这个公司一开始并不是很性感,因为就是一个“拉皮条”的,准确的说是做橡胶传送带的企业。一开始的感觉就是公司的产品很LOW,盈利能力差,增长乏力。但是现实情况却颠覆了我们的看法。

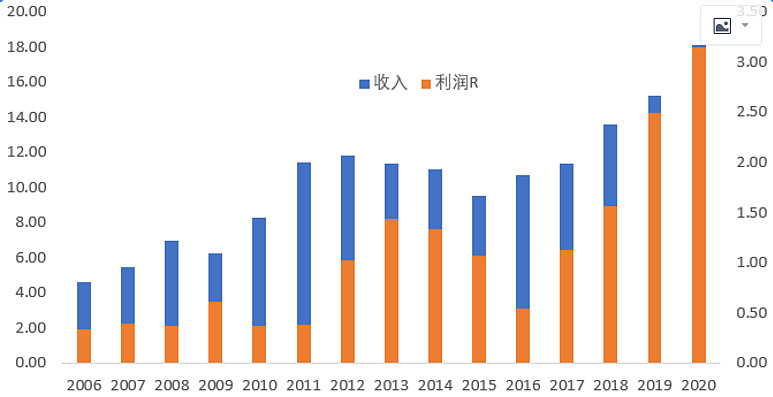

1.利润和股价脱节的三年

我们画出了收入和利润的一个对比图,注意利润是右轴。

公司不是一个新公司了,2010年就上市了,上市之前的增长看着还行,但是很显然后面一直到2017年都不行。这和我们的直观感觉是类似的:公司所在的行业很Low。公司的主营业务是工业用的重型传送带。在2009年以后,有一个重要的刺激因素是4万亿,公司一直到了2012年迎来了那一波周期的收入高峰,2013年迎来了利润的高峰——这个高峰到了2018年才被超越。

而且一个更为明显的特征是2017年以后,4年时间,收入扩张了60%(其实年化也就是13%),但是利润增速达到了180%,年化高达30%。但是股价一直没涨。

我们基本可以如此描述过往10年公司所经历的事情:公司上市本身受限于当时的IPO准则,本身就是被严重的高估的。结果上市之后连续6年陷入了一个实质性的收缩,这种收缩,主要原因是4万亿后的需求收入,和供给能力严重过剩,公司的毛利率和净利润率严重下滑所致。但是从2017年开始,需求开始恢复,恢复更快的是盈利能力。在2019年前后,公司也开始了扩产之路,公司的“年产1000万平方米高强力输送带项目”已于2020年5月投入生产,进一步扩大了输送带产能,大大缓解了公司前期产能不足的局面。同时,公司于2020年4月以人民币6,000万元收购浙江环能传动科技有限公司80%股权,在一定程度上提升了公司输送带产能,市场占有率有望持续提高。

这是一个典型的上市之后遭遇外部冲击,经过10年,一方面供给侧的竞争结构已经发生较大变化了,更重要的是下游客户结构性重启了资本开支——这里结构性的含义是龙头做资本开支,小企业加速退出。这个事情,我们在弘亚数控,伊之密,汇川等一系列公司上都发现了,这可能是现在和过去10年最大的不同,因为我们太习惯一说到中国的制造业就是产能过剩,一说资源品就是人均储量不足的故事了。这个故事在格力,三一等公司上,不断上演,这次制造业的资本开支,可能是对4万亿之后的一次重大修正,这次修正的特征可能主要是提升自动化的应用,在效率、质量和成本上,实现对西方产品的对齐,增强国际竞争力。而且这两年,税收和研发费用抵扣,对制造业的研发和资本开支又有很强的促进作用。

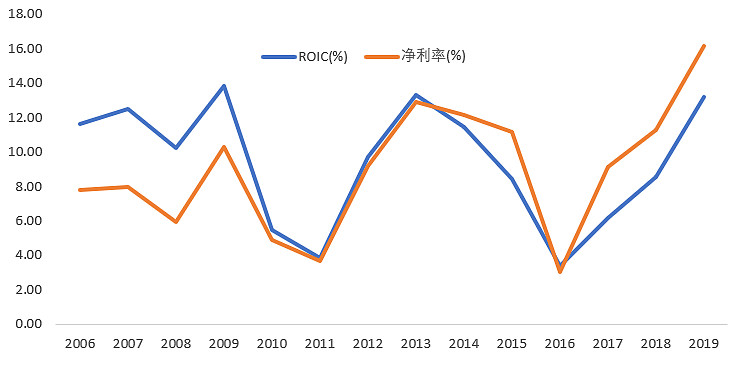

2.财务数据日趋转好,但是市场并未反映

我们绘制出ROIC和净利润率的曲线:

公司的ROIC和净利润率的下滑:在2010-2011年的那次,主要是因为IPO的资金募集,以及4万亿之后的产能过剩。但是2016年那次短暂的下滑是有问题的,拆解下来我们发现,二者的短期剧烈下滑,主要并非毛利率,而是费用率。

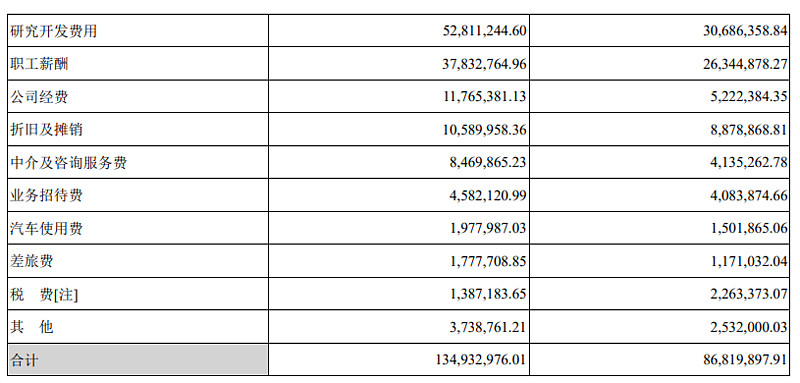

在2016年,管理费用大幅上升了4800万,其中主要是前面那3个项目,研发费用,职工薪酬,和公司经费。理论上来看,公司应该在2016年做了较大的投入。这其实是有一个故事的........

3.知错就改

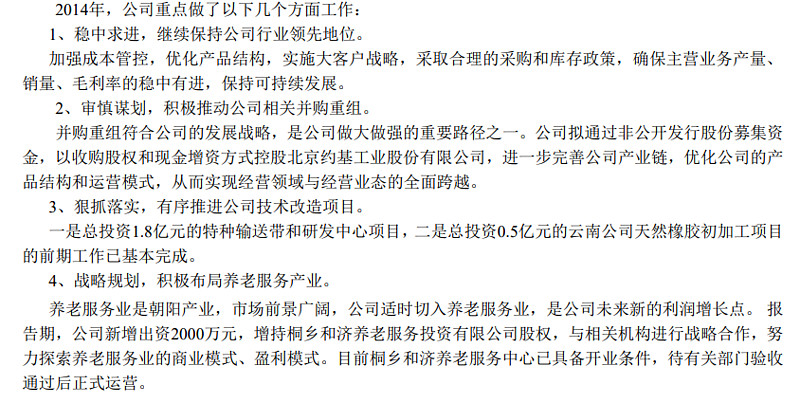

公司的战略出现了恍惚,我们可以看到,在2014-2015年公司业务下滑的过程中,公司还是很焦虑的,非常积极的转型。转型的3个标志性动作:一个是养老产业;一个是收购了北北京约基工业股份有限公司;最后就是云南的基地问题。我们再看看公司这些年的资本运作:

公司再2014-2016年初就是一个节奏买买买,风口的想转型,突然再2017年开始了收缩。其中很关键的一个环节是:卖掉了买来的北京约基,2018-2019年卖第,以及双井投资卖了一部分很大的股权给了桐乡城建。双井是谁?

我们能勾勒出一个故事:

1.因为经营压力和行业周期,公司2014年开始了转型之路。公司再2014年年报中对行业前景的预期十分悲观,年报中的整体披露也很有意思:稳住主业,延申产业,加速转型。现在回头看,大部分战略都是错误的,给公司带来了很大的代价。

2.2015-2016年的资金困境。不说别的,2015年底的时候,公司账面现金只有2.89亿,2017虽然现金略有增加,但是看负债:2015年公司流动负债只有2.99亿,但是2016年流动负债变成了6.37亿,其中一部分是通过供应链占款形成的资金留存,另外就是借了1.28亿的短期借款。可见当时公司流动性的紧张程度。这个再后面就迅速缓解了,和公司的战略转型不无关系。这期间公司仍然定增了4个多亿,用来收购约基和补充流动性,但是实际结果可能并不好。

3.2017-2019年,公司叫停了这种扩张。2017年开始放弃对外投资,卖掉约基;2018年开始卖资产,虽然规模不大;2019年双井投资的股权都转让给了桐乡城建。这两年基本就是清理资产负债表的节奏,收回流动性。

4.2019-2020重回正途。一个标志性的事件就是从三力士手里收购环能传动,公司还是确认了主业扩张的逻辑。

这里面有个有意思的事情就是质押:

公司主要股东的质押情况。从这个表中可以看到,双井股权转让的目的,大概率是还钱去了。通过股权质押,体外培养资产,然后卖给上市公式套现。过去五六年,多少大股东栽在了这上面。公司当年估计也是脑子一热,谋求做大转型。但是很显然,公司的实际控制人,还是非常果决的一个领导,遇到问题之后,能果断的壮士断腕,从2016年年报开始,我们发现,公司的工作重点就变成了销售-研发-内控管理:

沈总今年也就才55岁,50岁左右想一把做大,犯了些许错误,但是结果并不很差,公司至少用了3年事件完成了资产负债表的清理,重回主业,这点尤为难得——这个年龄,这个社会低位的企业家,可能最不愿意做的事情就是认错!但是公司做到了,从盈利和增长来看,公司很有可能在未来2-3年迎来一波爆发,机会可能就在于此——但是市场可能还是2-3年前,觉得公司在乱搞。

4.近期情况更新

传送带这个东西看着好像不难,但是其应用场景很特殊:1.固定资产投入大。如果没有足够的规模,只能靠重卡短途倒。供给侧改革之后,这让市场集中度提升,下一轮资本开支中,长距离、大载重的传送带可能给公司带来很大的机会;2.供给侧的市场集中度已经提升了,公司接下来可能面临一个市占率快速提升的阶段,甚至和弘亚数控一样,取代国外的龙头企业;3.公司的定价能力有所提升,市场上的定价,现实公司拿单已经不需要用价格作为主要的竞争策略了,体现在财务上,就是这几年公司系统性的毛利率提升,和净利润率提升。

这个东西,还有一个好处就是,运营成本低。不论是直接成本,还是折旧,但是需要的是稳定。高炉和矿山,不能因为传送带而停功,小企业会逐步退出这种对可靠性要求较高的市场。

从公司2020年的年报中,可以看到,公司的战略方向完全回归主业,强调品牌(高端,大客户),提升市占率,加大研发和特种产品开发。不在向5年前那样,像没头苍蝇一样乱撞,最后碰了一头包。公司在这个方向下,结合我们对宏观经济的判断,未来2-3年可能会有较大的机会。

5.结论

ROIC的如果是剔除现金,公司的ROIC已经高达25%了,非常好,现金流也基本匹配。以现在公司的能力和产品水平,未来IC的消耗不会较大规模的提升,盈利可能会恢复的比较快,特别是现金流,有可能导致ROIC进一步的提升到30%以上。

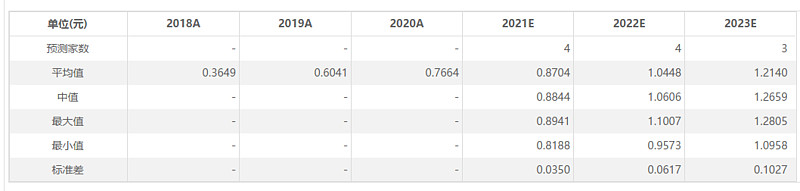

从盈利预测来看,市场上现在比较乐观的几个券商如下:

现在才10块钱的股价,年初的股价才8块多。如果不出大的意外,这个公司从现在开始,拿到年底,看2022年的估值,可能只有10倍,而且我个人觉得,大概率是会超预期的。如果细看几个券商给出的盈利预测,对收入的增速是相对保守的,另外,未来几年的净利润率居然是持续下滑的,这个我个人判断,是错误的。

最关键的是跟踪的券商数量很少,也不积极。另外从2020年报中看,机构对这个股票季度不关注。

公司会是一个浪子回头故事的主角吗?会迎来戴维斯双击吗?可能最多12个月就会看到故事的结局,这个阶段买一张门票就可以用最低的成本看到故事的结局。

@今日话题 $双箭股份(SZ002381)$ $弘亚数控(SZ002833)$ $伊之密(SZ300415)$ #传有对冲基金爆仓多只中概股闪崩#