在《“京沪高铁”深入研究》中,我根据京沪高铁招股书中的数据对公司进行了分析。这里,我想主要谈一下风险。

值得注意的是,这里所说的风险,其实也适用于其他类似公共事业行业的股票。

一、现有利润是否涉及关联交易?

京沪高铁采用委托管理模式——“公司委托京沪高铁沿线的北京局集团、济南局集团和上海局集团进行管理,并在《关于确定铁路局与控股合资铁路公司委托运输费用的指导意见》基础上,与各铁路局签署委托运输管理相关协议,对委托运输管理费用进行协商。”——请注意关键字——“协商”。

既然是协商,那么这部分成本的定价或许就是非市场化的,而且容易受到操控。

那么问题来了——如果不采用委托管理模式,而采用自营模式,那么京沪高铁的利润会有什么样的变化?

要回答这个问题,我们只能参考广深铁路的情况——广深铁路以客运为主并采用自营模式进行管理。

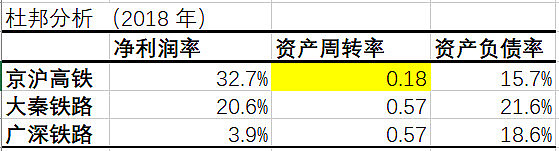

2018年度,广深铁路的净资产收益率不足3%,通过以下杜邦分析我们可以看到:广深铁路问题主要在于净利润率太低,即成本费用太高。(广深铁路的资产周转率与大秦铁路相当,因此不是收入的问题)

再看下广深铁路的利润表,可以发现,其毛利率仅为7.6%。

我们来看一下主营业务成本

京沪高铁——160亿

广深铁路——170亿

营业成本的差距是营业模式所致吗?

我无法回答这个问题,但以下猜想的可能性是存在的——

通过委托管理的安排,各路局帮京沪高铁承担了一定成本,使得京沪高铁可以实现一定盈利。如果采用自营方式运营,京沪高铁的利润或许会大大折扣。

公共事业行业的上市公司,往往都是一个集团公司下面的一部分。上市公司的收入和成本核算难免涉及关联方交易。这种关联方交易对上市公司的影响如何?是否持续?交易价格离市场价多远?这些问题不容忽视。

二、大股东是否利用上市公司进行利益输送

公用事业公司——如大秦铁路、广深铁路、长江电力——均存在上市后收购大量资产的情况。

只要涉及收购,我们就需要关注两件事

1. 收购的资产质量如何

2. 收购价格如何

集团公司往往有利用旗下上市公司融资,继而变现集团内其他资产或承接集团债务的冲动。

这也许正是让公司上市的目的之一。作为小股东,我们也无法阻止大股东的这种行为。我只能说:稍微损害一些小股东利益可以,但不要太过分就好。

这个风险如何控:

1. 密切关注上市公司收购情况

2. 如果上市公司采用控股合并方式收购其他公司,可以持续关注被收购公司在收购后的表现(通过长期股权投资明细来看)

3. 看大股东良心,即看之前是否存在掏上市公司的行为

公用事业行业一般都是垄断行业,而且收现能力都很强。只要以上两点风险在可接受范围内,投资公用事业公司就可以获得令人满意的回报。