全钒液流电池电站将正式商用,2025年累计渗透率突破10%,这两类公司或优先受益

【逻辑】我国钒液流电池已实现在智能电网、通信基站、偏远地区供电、可再生能源及削峰填谷等项目中的应用。

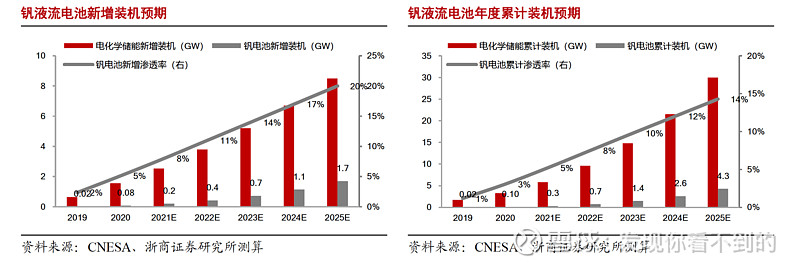

【时间】预计2025年钒电池新增装机达1.7GW,新增渗透率达20%;至2025年钒电池累计装机4.3GW,累计渗透率达14%。

【涉及公司】攀钢钒钛(000629.SZ)、上海电气(600835.SH)、安宁股份(002978.SZ)、河钢股份(000709.SZ)、国网英大(600517.SH)。

【正文】

近日,大连液流电池储能调峰电站正在进行最后的电池单体调试和系统调试阶段,即将在今年8月正式投入商业运行。该储能电站采用国内自主研发、具有自主知识产权的全钒液流电池储能技术,适用于大功率、大容量储能。

早在2021年,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见》就提出坚持储能技术多元化目标,实现压缩空气、液流电池等长时储能技术进入商业化发展初期。

我国钒电池储能业务已初步商用

近年来,我国储能装机量迅速增长,钒电池相关储能项目也取得大量进展。以钒电池为代表的液流电池,2019年装机规模为20MW,2020年装机规模达100MW,钒电池装机量增长迅速。目前我国钒电池渗透率1%左右,未来发展前景广阔。

我国钒液流电池已实现在智能电网、通信基站、偏远地区供电、可再生能源及削峰填谷等项目中的应用。以2025年电化学储能累计30GW计算,预计2025年钒电池新增装机达1.7GW,新增渗透率达20%;至2025年钒电池累计装机4.3GW,累计渗透率达14%。随着钒电池商业化推广政策的提出,预计钒电池渗透率在未来几年内将逐步提升,并在2025年达到新增装机20%渗透率,以实现国家2025年新型储能技术装机规模30GW的要求。钒电池累计装机5年CAGR达112%。

资源储量丰富,我国占比最高

全球钒矿储量主要集中在中国、俄罗斯、南非,中国储量占全球的43%。根据USGS数据,全球钒矿储量共计2200万吨(金属量,下同),其中中国储量950万吨,占比达到43%,俄罗斯和南非占比分别达到23%和16%。产量方面,中国钒矿产量仍然占全球最高,达到62%。2020年全球共生产矿产钒8.6万吨,中国生产矿产钒5.3万吨,占全球钒矿产量62%,俄罗斯和南非分别生产钒1.8万吨和0.8万吨。

由于钒是一种小金属,需求量有限,仅被用作合金的添加元素和化工原材料,用量较小;但其资源与铁、铜、钛、铅、锌、钼、铝等金属共生,因此储量十分可观。我们用当年储量比上当年产量,得到静态的开采年限,以此衡量资源的相对充足度。2020年全球钒静态开采年限达到253年,相比于其他金属20-50年的静态开采年限,钒的资源十分充足,其资源储量完全有能力保障需求的数量级增长。

钒电池成本问题亟待解决

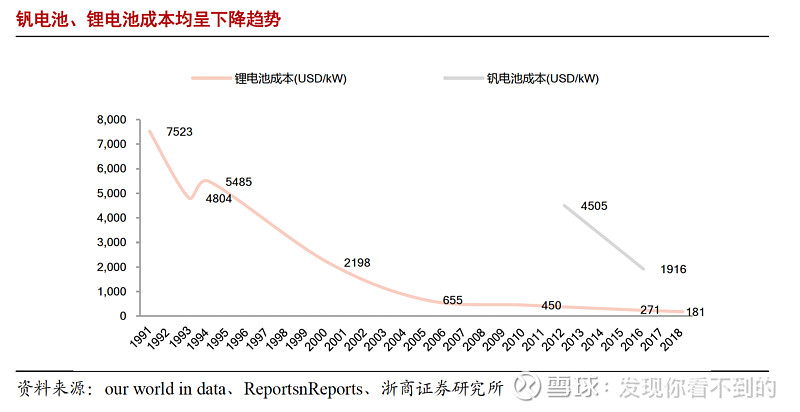

目前成本问题仍是钒电池大规模商业应用面临的最大挑战。由于尚未规模化商用,且受制于设备、产能以及高额的前期投入,目前钒电池成本约为锂电池的2-3倍。以当前集装箱交付的价格(含电池包、温控系统、换流系统、消防系统、监控系统等),目前钒液流电池成本达3元-3.2元/Wh,对比目前储能锂离子电池成本约1.2元-1.5元/Wh,钒电池仍面临巨大的价格压力。随着政策推进,钒电池形成规模化、集群化产业后,电池成本有望进一步下降。

产业链上市公司将受益

钒电池产业化一触即发,钒产品需求将快速上升,国泰证券推荐攀钢钒钛(000629.SZ)、上海电气(600835.SH)安宁股份(002978.SZ)、河钢股份(000709.SZ)。

攀钢钒钛是世界钒资源龙头企业,深耕钒电池产业链,目前已经拥有深厚的技术及专利储备,将直接受益于钒资源价格的上升。安宁股份钒钛铁精矿(61%)年产量130万吨左右,营收占比47%,在钒资源段具有独到的竞争优势。河钢股份钒渣产量20万吨年左右,子公司承德钒钛新材料公司主营钒钛资源的生产和销售,是全国第二大钒产品生产企业。伴随钒电池高速增长,钒价或逐步上升,拥有钒资源的公司将较为受益。

钒电池上市企业中,浙商证券建议关注国网英大(600517.SH)及上海电气(600835.SH)。目前钒电池市场体量较小,龙头格局未显,产业仍处于发展初期,国内钒电池生产企业主要为北京普能、大连融科、武汉南瑞、上海电气及伟力得。

国网英大钒电池业务由其旗下全资子公司武汉南瑞负责。目前武汉南瑞已全面掌握钒电池改性选型技术,具备钒电池本体设计、材料研制、系统集成能力,成功研发高功率钒电池电堆和250kW/500kWh储能系统,申请发明、实用新型专利共70项,授权40余项。目前武汉南瑞钒电池相关项目以国网内部应用为主,暂无对外应用计划。

在储能领域,上海电气分阶段、分领域布局锂电池、液流电池、燃料电池和退役电池系统四个领域,逐步完善三电系统。钒电池业务由其子公司上海电气储能公司负责,相关技术由上海电气中央研究院提供。目前上海电气已推出兆瓦级全钒液流电池,可实现分布式、集中式全覆盖调峰调频。由上海电气储能公司设计研发的国电投集团黄河上游水电公司液流电池储能项目、常德10kW/60kWh液流储能系统等钒电池储能项目已处在项目交付验收阶段,即将实现并网。汕头智慧能源液流电池储能项目1MW/1MWh全钒液流电池储能电站已于2021年上半年顺利通过验收。