之前也是听朋友介绍入手了国新健康,这支股票给股民说的故事从逻辑上很说的通,比如政府控制医保费用的迫切性,以及国新健康的先发优势,但是从股价上看市场却一直不买账,这些年来公司也并没有将优势转变成业绩。带着巨大的亏损造成的悲伤,趁着前阵子比较空闲深入的重新研究了一下这支股票的基本面,最终在3月全部出手,避免了进一步的损失。这里说下我研究的主要发现,给各位还在坚守的朋友们做个参考,个人观点,大家自己独立判断。

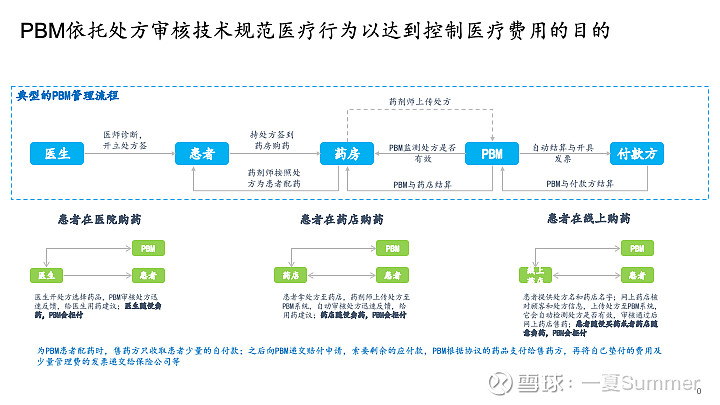

国新健康从当年还是海虹控股时主要就在炒一个概念,那就是PBM,这个模式主要解决医药支出过快增长的问题。具体达到控费目的的做法有两个,首先PBM作为一个独立主体会协助医保基金、保险公司等支付方审核医生开出的处方,这样就在一定程度上避免在医生那里产生的向药厂利益输送以及过度医疗等问题;其次,PBM最大的作用就是集中支付方的力量形成规模优势,然后和药厂谈判低价采购药品,以较低的价格卖给支付方的客户(患者),同时还能赚取差价。

很多人都知道国新的技术来源于美国的PBM巨头ESI,因此ESI的发展对国新健康有很大的参考价值,但是通过阅读ESI的研报,我发现国新在PBM的路,好像基本已经被堵死了。

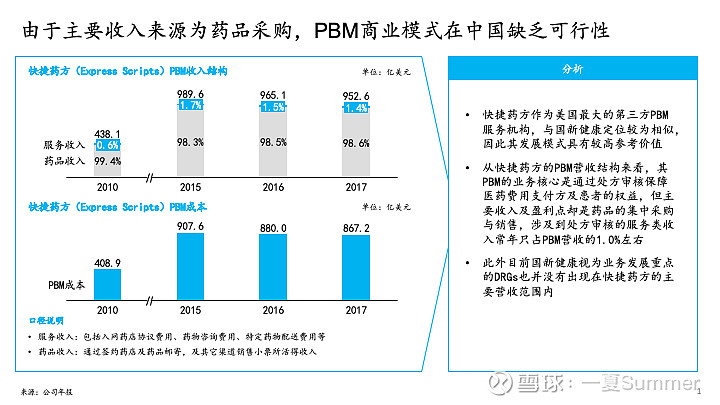

具体来看,ESI的PBM业务收入分为服务收入和药品收入,其中包含处方审核的服务收入占总收入比似乎从来都没有超过2%,而和药品代采购相关的收入基本一直占据98%以上,因此可以理解ESI是一个赚药品买卖差价的公司。

ESI在被信诺收购前的市值是520亿美元,差不多36个国新,2017年营收1000亿美元,净利润45.17亿。如果国新对标ESI发展,又坐拥中国这么大的市场,那确实对得起各位朋友的关注以及投入,但实际上中美的差异导致ESI的模式在中国根本跑步起来,这也是国新健康一直无法兑现业绩的关键原因。

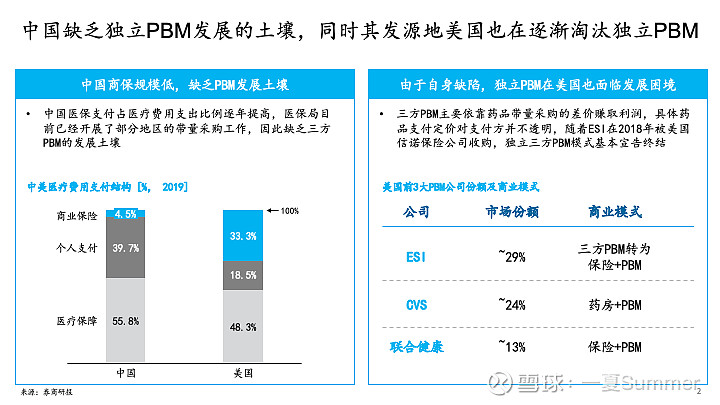

最主要的差别就是中国医疗支出中,商业保险占比太低,而PBM主要是为保险公司服务的,商业保险占比低的直接影响就是PBM找不到客户。这会肯定会有人好奇,为什么不把医保作为客户,这就和当年的海虹以及现在的国新想到一起去了,但是近几年公司的业绩表现非常残忍的说明,这个想法根本行不通。

从年报看国新的一大优势就是通过类似免费使用的方式在160多个医保统筹区进行了卡位,看上去又是国内独家,又是先发优势,加上ESI的技术转让又加上了技术大牛的光环。

然而现实是很残酷的,就像前面说的,ESI其实本质是一个提供便宜买药品、医疗资源的公司,国新前期敢免费给各个统筹区白嫖,我想大概率也是想通过处方审核业务切入,后期整合各个统筹区的资源,统一和药厂谈判,模仿ESI做药品带量采购的生意。

理想很丰满,直到国家医保局横空出世,这个脆弱的梦就破碎了,因为带量采购这件事国家自己做了,带量采购的效果前阵子红遍网络,大家想必都了解,这是一件利国利民的好事,但对于国新来说,那就是残酷的梦醒时分,前期处方审核已经被各个统筹区白嫖了多年,现在又坐实了无法靠后续的医药生意盈利。当医保局决定自己做PBM时,任何PBM都面临无路可走的窘境。

我也不敢揣测国新、海虹幕后各位大佬的真实意图,但是大家结合康总出走,国新健康入主,以及国家医保局成立的时间点细品一下,看看能不能品出一些接盘的味道。

ESI的PBM模式不光在国内跑不通,在美国随着2018年ESI被信诺保险收购,美国那边的模式也结束了。玩不下去的主要原因是PBM药品采购的的猫腻太多了,渐渐失去了支付方的信用。于是比较大的支付方渐渐都开始组建自己的PBM,ESI每年都在失去大客户,不得已只好和保险公司抱团取暖了,不然业务迟早开展不下去。

目前国新的业务基本都扑在国家大力提倡的DRGs上了,但与PBM相比,DRGs实在太缺乏想象空间了,按照294个地级市算医保统筹区的数量,医保端的DRGs的服务合同一年100万,一年也就2.94亿的收入,收入尚且如此,利润就更没有想象空间了,大概率还不如去年青岛市政府的补贴多。另外由于国家医保局发布了统一的CHS-DRGs框架,以后国新对于各个统筹区的服务,其实就是针对统一框架的细化,各家的产品趋于同质化,加上竞争激烈,更别想挣什么钱了。

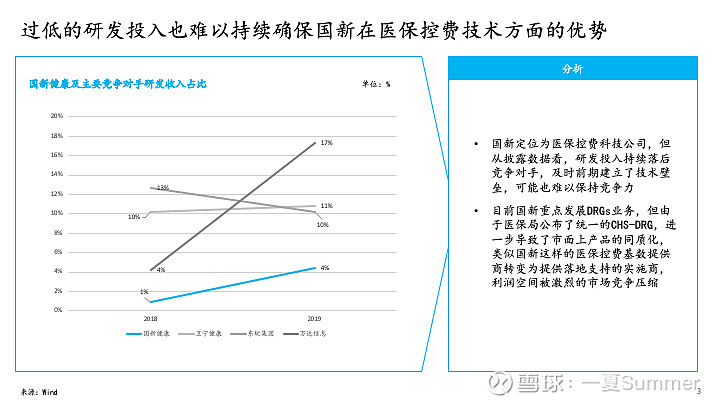

另外我看了一下国新的年报,作为一家定位医保控费的科技公司,研发收入低的让人大跌眼镜,17年研发费用占营收比只有1%,18年稍有提高,但也只有4%,和卫宁、东软、万达几家10%以上的研发投入完全没法比,这种研发投入,及时前期有技术优势,被赶上甚至超越也是迟早的事吧。

现在管理层也换了,但是基于以上判断,即使国新未来实现了盈利,也对不起现在这个市值。

另外有些朋友老是反复提一些卡位优势,我想了一下卡位能做的事情,包括慢病管理、健康管理、医保信息化等。我的想法是,如果看好这些业务,为什么不直接投资相关公司,而投资一个连业务苗头都没有的公司。

畅想国新健康的前景,我看到的唯一希望就是未来商业健康险发展起来了,国新能够大力发展TPA业务。可是TPA的主要优势是构建庞大的医疗网络,这和国新现在做的好像又不相关了,而且国内健康能够发展成什么样子,目前还是未知数。