作者|睿研医药组

编辑|MR LEE

来源|蓝筹企业评论

7月15日,康泰生物(300601.SZ)发布公告称,公司与兰州百灵生物技术有限公司研发的四价流感病毒裂解疫苗(MDCK细胞)的临床试验申请,已经获国家药品监督管理局受理。

图源:国家药品监督管理局药品审评中心

根据康泰生物公告,四价流感病毒裂解疫苗(MDCK细胞)适用于3周岁及以上人群,用于预防疫苗相关型别的流感病毒引起的流行性感冒。康泰生物还表示,MDCK细胞具有易培养、增殖快、流感病毒易感等特征,可使产品产量更高、品质更稳定、成本更低。

同时,康泰生物在公告中透露,目前在国内尚未有MDCK细胞路线的四价流感病毒裂解疫苗上市。如能实现首发,康泰生物或能在此领域占据先发优势。

康泰生物的新疫苗尚未进入市场,然而眼下的疫苗市场,尤其是流感疫苗市场,早已进入下半场,开始“近身肉搏”。

竞争日趋白热化,价格战开打

尽管在国内MDCK细胞的四价流感疫苗仍是空白,但并不代表没有企业试图进入该市场。

事实上,康泰生物的进度已经有所落后。

根据国家药品监督管理局药品审评中心的备案记录,目前已有武汉生物、上海生物、北京生物、天元生物、长春生物、欧林生物等六家研究所及企业布局了MDCK细胞流感疫苗。

图源:国家药品监督管理局药品审评中心

根据申报时间来看,进度最快的是武汉生物,受理时间在2022年6月,上海生物也在2022年内提交了申请。欧林生物是唯一一家同时布局了三价与四价的企业,其分别在今年2月21日与7月6日获批申请。康泰生物是目前最晚入局的企业。

据媒体报道,2023年10月,武汉生物的MDCK细胞流感疫苗已进入Ⅲ期临床试验阶段,尚未有明确的上市时间点。

以目前的情况看,一方面部分疫苗企业在探索新领域,扩展更多的技术路线;另一方面,一场疫苗领域的价格战已然开打。

国药集团打响了价格战的第一枪。今年5月20日,江苏省公共资源交易中心发布《关于调整部分疫苗供应价格的通知》,国药集团下属的武汉生物、上海生物、长春生物的四价流感疫苗由128元降低至88元,降幅达到31.25%。

不仅是四价流感疫苗,国药集团的疫苗降价还扩展到了一系列非免疫规划疫苗。

水痘疫苗、破伤风疫苗、轮状病毒疫苗等自费自愿接种的二级类疫苗,国药集团也开始了打折。

图源:江苏省公共资源交易中心

国药集团上海生物的两款水痘疫苗,由原本的155元、136元,分别降至124元与109元,降幅达到20%与19.85%;武汉生物的破伤风疫苗由178元降至142元,降幅为20.22%;兰州生物的轮状病毒疫苗由172元降至138元,降幅为19.77%。

由于二类疫苗基本为自费自愿接种,国药集团此番大幅降低疫苗价格,无疑是想要快速扩大市场份额,同时,也能在政府采购中占据一定的价格优势。

在国药集团的猛烈冲击下,其他疫苗企业只能被迫迎战。

6月4日,国内流感疫苗龙头企业华兰生物也开始降价,成人型四价流感疫苗降至国药集团价格区间,同日,北京科兴针对四价流感疫苗开始降价。随后,几乎所有主流流感疫苗企业都已经将成人型四价流感疫苗价格降至88元左右。

对于整个疫苗市场价格战已经不再新鲜。

今年3月,万泰生物二价HPV疫苗单价跌破百元,降至89元,其在2020年首发时单价高达329元每支;次月,沃森生物的二价宫颈癌疫苗中标海南省HPV疫苗采购,每支单价低至63元。

流感疫苗市场已经开始乱战,其他疫苗赛道也燃起战火,随着价格战持续波及,康泰生物又将把企业的未来寄往何处呢?

业绩仍在恢复,现金流难覆盖有息负债

总的来说,2023年康泰生物的表现并不能让投资者完全满意。

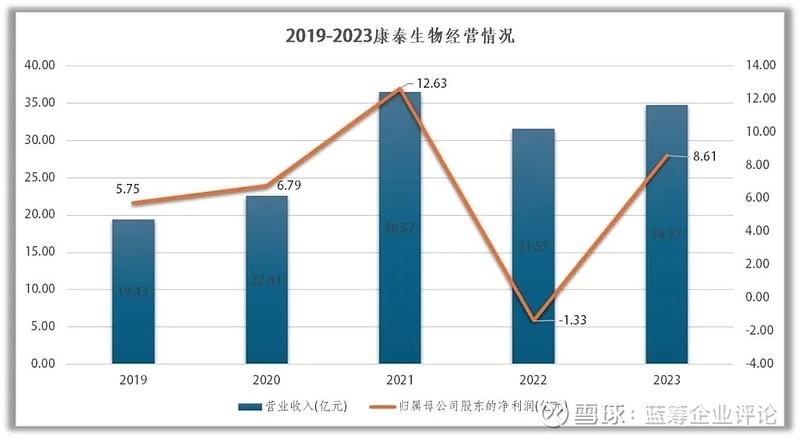

2023年,康泰生物实现营业收入34.77亿元,较上年同期增长10.14%;实现归母净利润8.61亿元,较上年同期大长749.02%。康泰生物的利润看上去爆发式的增长,实际上更应该说是恢复到应有的水平。

康泰生物近五年的业绩经历了较大程度的波动。

2019年-2021年,康泰生物收入与利润均实现增长,收入由19.43亿元增长至36.52亿元,归母净利润由5.75亿元增长至12.63亿元,康泰生物的收入与利润水平都在2021年达到了历史最高值。

2021年开始,康泰生物业绩开始下滑。2022年出现1.33亿元的亏损,2023年尽管收入与利润水平均高于2022年同期,但仍未恢复至2021年水平。

制图:睿研(数据来源iFind)

从2023中期开始,康泰生物的在利润上便开始大幅度恢复。2023年上半年,康泰生物实现营业收入17.31亿元,同比降低5.32%;实现归母净利润5.1亿元,同比增长323.58%。

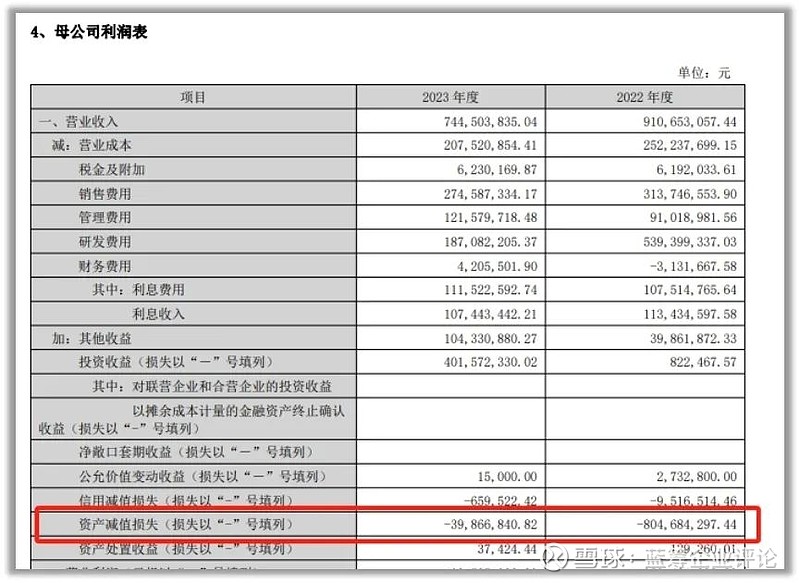

从财报中可以发现,康泰生物的利润大幅增长,得益于资产减值准备的大幅减少。

图源:企业公告

2022年,康泰生物的计提的资产减值损失达到了8.05亿元,而2023则下降至3.99亿元,大幅减少了资产减值准备对于企业利润的侵蚀。

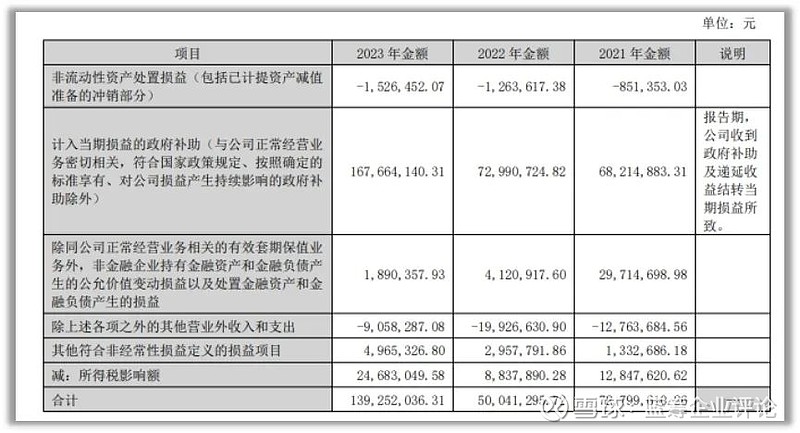

同时,在2023年康泰生物还获得了远超上年的政府补助。2022年康泰生物获得政府补助7299.07万元,2023年政府补助的金额提高到了1.68亿元。

图源:企业公告

在“漂亮”年报背后,康泰生物今年的情况并不值得称道,一季报表现非常惨淡。

2024第一季度,康泰生物实现营业收入4.52亿元,较上年同期减少39.65%;实现归母净利润0.54亿元,较上年同期减少73.69%。实际上2022年以后三年,康泰生物的一季度表现都不好,业绩表现呈现递减趋势。收入由2022Q1时的8.71亿元下降至2024Q1的4.54亿元,归母净利润由2.74亿元下降至0.54亿元。

自一季度报发布以来至7月18日,康泰生物股价跌幅达到18.66%,股价已跌至15元区间。与股价同时下跌的还有康泰生物的转债价格。6月末,康泰生物发布公告称,公司股票自2024年6月14日至2024年6月27日已有十个交易日的收盘价低于当期转股价格的85%(即16.84元/股),“康泰转2”的转股价格将有可能向下修正。

产品端方面,康泰生物短期内想扭转眼下的局面恐怕仍有不小的难度。

根据西南证券数据,2023年康泰生物的常规疫苗(不含新冠疫苗)实现销售收入35亿元,同比增长19%。其中,13价肺炎疫苗销售收入同比增长55.6%,23价肺炎多糖疫苗收入同比36.9%。但从批签发数据上看,四联苗实现批签发242.2万支,同比减少30.9%;13价肺炎疫苗批签发205万支,同比减少58.7%。

同时,2023年10月,康泰生物13价肺炎疫苗获得了印度尼西亚《上市许可证》,康泰生物已与印尼合作方签订了相关销售合同。但截止2023年年末,康泰生物的出口收入仅有8.08万元。

值得注意的是,康泰生物目前货币资金仅有8.76亿元,而短期借款、长期借款、一年内到期的非流动负债以及应付债券等有息负债金额达到了26.32亿元,大大超过了目前康泰生物的现金流。在内部疫苗企业大打价格战,外部海外市场贡献甚微的情况,每一个决策对于康泰生物都是至关重要。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

往期推荐:

董事长涉嫌行贿,百润股份鸡尾酒龙头地位不保?

读懂智飞生物核心价值的十大要点

利润创下两个唯一!海尔智家经营质量持续提升

120年成长基因初探——百年青啤何以穿越周期、持续引领?