文|王风

来源|蓝筹企业评论

近日在A股市场上,多家券商迎来反弹。券商的走强成为一道亮丽的风景线,在一片欣欣向荣的景象中,红塔证券大涨数日后于8月10日拉升涨停、热度正盛。

该公司股东昆明产业开发投资有限责任公司(简称:昆明产投)反应迅速,于涨停当日收盘后立刻发布减持公告,拟计划减持股份总数不超过4716.79万股,占公司股份总数不超过1.00%。公告披露次日,红塔证券股价立刻回落、直接应声跌停。

01

股东无缝减持、折价交易频现

今年以来,昆明产投已经接连多次对红塔证券启动减持计划。

4月16日,红塔证券发布公告,昆明产投首次开始减持,计划自5月11日至8月9日期间,通过集中竞价方式合计减持不超过4716.79万股,占总股本数量的1%。

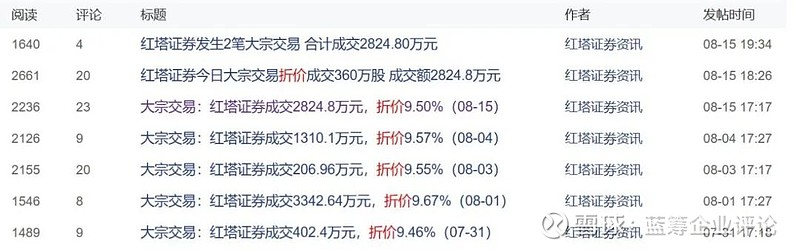

此外,根据同花顺iFinD数据,6月22日-8月10日,昆明产投还陆续在大宗交易平台和二级市场上减持红塔证券股份。

截至8月9日晚,红塔证券披露昆明产投的减持结果,累计通过集中竞价方式减持公司股份4665.66万股,占总股本数量的0.99%,减持总金额达到3.60亿元。

此轮减持过后,昆明产投对红塔证券的持股比例从6.27%降低至5%以下,降至4.32%。

第一轮减持计划实施刚一结束,昆明产投马上展开第二轮减持。也就是8月10日晚间,红塔证券涨停当日的公告。此番减持若按照当天收盘价9.97元/股计算,预计能够套现4.70亿元;若按最近(8月16日收盘)8.65元/股价格计算,则达到4.08亿元。

公开资料显示,昆明产投正面临较大集中偿债压力。今年4月,惠誉曾将昆明产投长期本外币评级由BB下调为BB-,上述评级被列入负面评级观察名单【1】。红塔证券也曾于5月十发布公告,披露昆明产投累计质押股份1.45亿股,累计冻结、司法标记及轮候冻结股份合计9161.64万股,占总股本比例的1.94%。

此种情况下,昆明产投除已披露的减持计划外,很可能继续以大宗交易的方式减持股份套现。

同时,由于近日红塔证券股份折价交易的消息频频传来,对于市场情绪也有所打击。

8月15日,红塔证券虽然在券商整体走高的趋势下股价有所回升,但涨幅为1.88%、不复此前领涨态势。8月16日,红塔证券再次走低,股价微降0.23%。

02

业绩波动大、尚未形成第二增长曲线

实际上,今年以来这是红塔证券第二次迎来涨停。年初时全面注册制启动的消息令券商股在市场上回春,2月1日红塔证券率先涨停,领涨券商行业。

不过虽然受益于行业利好,红塔证券热度大涨,但后续却并没能将涨势支撑下去。一方面,4月份大股东宣布减持对投资者的热情造成了不小的打击;另一方面,其业绩情况更是“硬伤”。

2023年3月30日,红塔证券披露2022年财报,全年实现营业总收入8.36亿元,同比减少87.58%;归母净利润0.39亿元,同比减少97.56%。

虽然去年由于经济大环境波动的影响,整个券商行业都受到不小的打击。红塔证券的降幅仍是其中“数一数二”的,据新浪财经【2】统计,2022年42家纯证券业务的A股券商中,红塔证券营收排名垫底、且净利润降幅最大。

从业务结构来看,占比最大的财富管理业务2022全年收入达7.06亿元,同比减少85.21%,对收入造成的影响最大;此外,自营投资业务出现负收益,收入为-263.22万元,同比减少100.14%。

值得注意的是,年报中并未提及上述业务收入下降的具体原因,并称主要原因是子公司开展业务规模压降。

今年一季度,在去年低基数前提下,红塔证券业绩有所回升;一季度营业总收入4.90亿元,同比增长172.78%;归母净利润2.25亿元,同比增长131.37%。但盈利水平尚未恢复至两年前的水平(2021年Q1营业总收入16.58亿元,归母净利润2.34亿元)。

2022年以前,红塔证券的收入主要是由经纪业务、期货、投资等高市场风险的业务贡献;近两年来,券商纷纷加速转型财富管理,但红塔证券的财富管理业务却大规模缩水、而自营投资业务“靠行情吃饭”,所以波动也大。

据红塔证券称,今年一季度业绩增长主要原因为市场回暖,自营投资的公允价值和投资收益增加,同时公司加大了其他债权投资规模,利息净收入增加;其中并未提及财富管理业务。

此种情况下,红塔证券的收入仍受到自营投资较大影响,财富管理尚未形成新的增长点。

8月已经接近下旬,中报披露在即,让我们期待红塔证券会给出怎样一份成绩单。而中报成绩在大股东持续减持下对股价拉升作用有几何,也尚待考验。

注解与参考:

【1】《债市公告精选(4月14日)|昆明产投长期本外币评级下调至BB-;融创地产新增20项失信行为》,来源:财联社

【2】《券商年报|红塔证券“靠天吃饭”弊端凸显:营收排名垫底中信证券盈利预测“南辕北辙”》,来源:新浪财经

往期推荐:

跟踪研究:2022年“中国蓝筹成长企业300”亏损企业分析

读懂智飞生物核心价值的十大要点

牧高迪,从“代工帐篷”到“精致露营”

汉王科技,“研究所公司”的可怕之处