睿蓝研究团队|笑闻瓣

编辑|LZ JW

《蓝筹企业评论》出品

摘要:

$芭田股份(SZ002170)$ 如果用月线复盘芭田股份2007年到2023年的十六年历史,图有趣极了——唯有一次像珠峰般凸起的起伏位于历史的中部,这段历史从2014年7月到2018年7月正好四年,最高点26.47元,在此之前的七年是4-6块钱区间构成的地平线,之前的五年构成以5块钱为中枢的平行线。这家一直以复合肥为主业的企业,2020年起不再满足固守原有业务,获得贵州小高寨磷矿,以储量7000万吨为基石,切入磷酸铁、磷酸铁锂新能源赛道,搭建“肥料+磷化工+新能源”三位一体框架。2023年一季度收入、归母净利润、扣非净利润三个关键指标均同比、环比增长:11.83%和5.59%、230.76%和88.48%、131.34%和280.18%。这是拐点吗?还需要进一步确认。

阅读指引:

一,这家复合肥首家上市公司,虽然2022年收入复合肥所产生的收入仍占91.16%,但新变化即将产生。变因来自于“贵州小高寨磷矿”采矿权,进而成为“复合肥+磷化工+新能源”产业结构。

芭田股份实控人黄培钊持股26.74%。它是中国复合肥行业第一家上市公司,主营绿色生态肥料,拥有农业用肥和其他肥料共500余个品种,涵盖95%以上国内主要农作物品种的施肥需求。

2020年取得贵州小高寨磷矿采矿权,2021年成立贵州芭田新能源材料,由此切入新能源行业。

由此以贵州优质磷矿资源为原点,打通上下游产业链,打造磷精矿、硝酸磷肥、功能钙肥、功能钙镁肥、土壤修复功能肥等健康农业用肥+磷化工产业链。

二,产品复合肥、磷矿石处于行业高景气度运行,2022年收入、利润增长14.89%、50.05%,磷矿石收入8182.54万元,毛利率90.98%。磷矿计划开采量每天3000-6000吨,公司磷化工产品磷酸一铵、磷酸已从2022年四季度销售,第二增长曲线开始冒头。

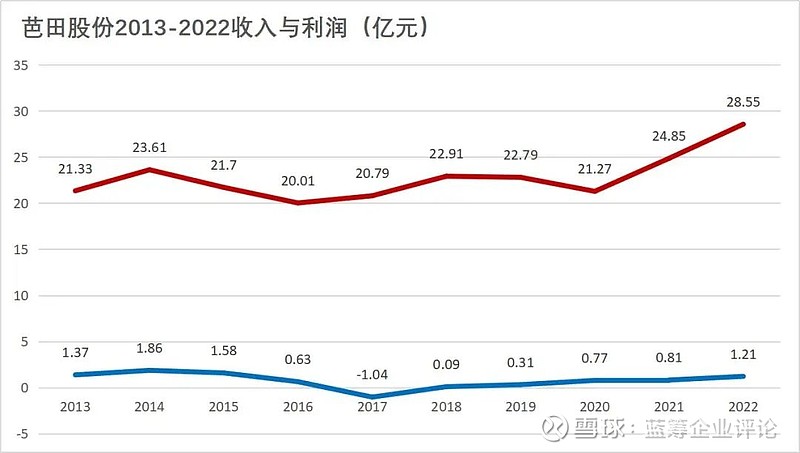

往前追溯,这家公司最近十年业绩平平,2011-2021年营收规模在20-25亿波动,净利润除2017年-1.04亿,最高是2014年1.86亿元,这期间的最后三年利润最高8078.57万元。

根据蓝筹企业评论综合多个事实研判,这种形势很可能从2022年起发生转变。复合肥近年来供应端竞争激烈、叠加环保政策区域严格及2022年国际地缘政治冲突等因素,全球化肥价格达近十年新高。

而复合肥系列业务占91.16%的芭田股份受益于此,2022全年营收28.55亿元增速14.89%,净利润1.21亿元增速50.05%。2023年一季度收入、归母净利润、扣非净利润三个关键指标均同比、环比增长:11.83%和5.59%、230.76%和88.48%、131.34%和280.18%。

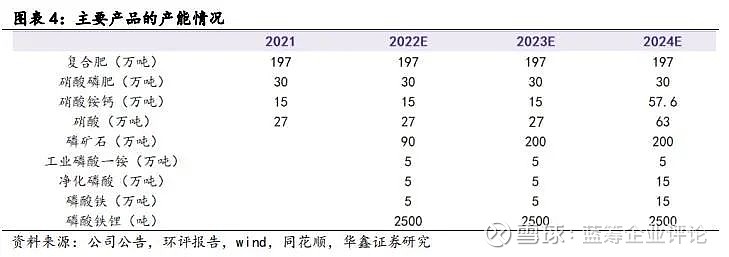

据“卓创资讯”消息,2023Q1国内复合肥每吨均价3477元,同比+3.3%。公司拥有的复合肥设计产能197万吨,硝酸磷肥产能30万吨。

磷矿石是芭田股份近两年开辟的新战线。据“卓创资讯”价格提示,品位30%的磷矿石每吨均价1062元,这也是历史至高点,比2022年同期635元上涨67.2%。

芭田股份拥的贵州省小高寨磷矿采矿权,储量约7000万吨,平均品位26.7%。产能于2020年初开始建设,2022年6月起出售,公司计划的开采量每天将提升至3000-6000吨。这是一块大增量。

公司的磷化工产品磷酸一铵、磷酸已于2022年四季度起销售。同时其所采用的硝酸法不产生磷石膏,副产品硝酸钙全部转化为另一种全水溶性硝酸铵钙产品,每吨亦可销售1500元。

2022年,芭田股份磷矿采选业务已初具规模,磷矿石销售量19.68万吨、生产量20.82万吨,库存量1.14万吨,这项业务营收8182.54万元,毛利率90.98%。

三,切入磷酸铁锂产业链,规划磷酸铁30万吨产能,历史上第四次增发募资14亿元加速产能落地,磷酸铁锂同步建设2500吨中试生产线,“肥料+磷化工+新能源”三位一体雏形已成;最新定增因募投项目“硝酸法生产高纯磷酸项目”节能审查意见取得时间晚于原预计时间,因此定增处于中止期,时限不超过 3 个月。难以确认这其中隐含的变数。与中科院成立联合实验室,重点聚焦钠盐合成技术。

2021年,芭田股份规划了从磷矿到磷酸铁及磷酸铁锂的一体化项目,目前规划形成上游磷矿、中游磷化工、下游新能源材料的磷化工一体化。

产业逻辑是,矿业端通过物理选矿和化学选矿两种工艺路线生产磷精矿,化工端通过工业级硝酸法提高磷酸和磷酸盐产能,新能源端计划产能30万吨磷酸铁。

芭田股份2023年3月发布定增公告,募资14亿元。其中7亿元用于硝酸法生产高纯磷酸项目、4亿元用于5万吨/年磷酸铁项目,生产的磷酸铁主要作为制造动力电池、储能电池等领域所需的电池级磷酸铁锂的原料。

磷酸铁30万吨产能规划共3期,一期工程5万吨2022年4季度建成投产,已经与多家下游客户对接和产品送样;磷酸铁锂同步建设有2500吨中试生产线,于2022年底建成投产。

但公司在公开定增预案的随后的一个月,公司向深交所申请中止了了增发事项,原因是公司募投项目“硝酸法生产高纯磷酸项目”的节能审查意见取得时间晚于原预计时间,申请中止时限不超过3个月。难以确认这其中隐含的变数。

2022年,已与中科院成立联合实验室,围绕磷系新能源材料、企业碳达峰与碳中和战略规划等方面展开研究,重点放在钠盐合成技术研发,为钠离子电池提供核心原材料。

四,两家机构一致预期2023年营收49.41亿元增速73.03%,利润6.11亿元增速405.28%。公司进一步经营质量,需要观察二、三季度数据。

西南证券研究员黄寅斌、国海证券研究员李永磊预测芭田股份2023年利润分别6.69亿元、5.56亿元,增速分别452.89%、359.5%。

睿蓝企业评论提示,下面这些“决策要点”构成了对芭田股份企业价值判断,建立对它价值变动的关键认知,但我们不对芭田股份股票价格变动进行预判。

往期推荐:

跟踪研究:2022年“中国蓝筹成长企业300”亏损企业分析

读懂智飞生物核心价值的十大要点

成长案例|牧高迪,从“代工帐篷”到“精致露营”

成长案例|汉王科技,“研究所公司”的可怕之处