作者|小梨 编辑|曹杰军

$兴业银行(SH601166)$ 股份行第2的兴业银行,竞争优势其实没那么突出。

1月10日,兴业银行在股份行队伍中率先发布了2021年度业绩快报,可见对其成绩抱有充足的自信。

根据披露,2021年该行实现营业收入2212.36亿元,同比增长8.91%;归母净利润826.80亿元,同比增长24.10%。同时公司不良贷款余额和不良贷款率均有所下降。

然而,睿蓝财经却了解到,此前两个月,兴业银行厦门分行、海口分行却因贷款回流挪用、发放贷款承接不良贷款等违规行为,合计被罚款超200万元。为了降低不良率、美化财报数据,或许兴业银行选择了走“捷径”。

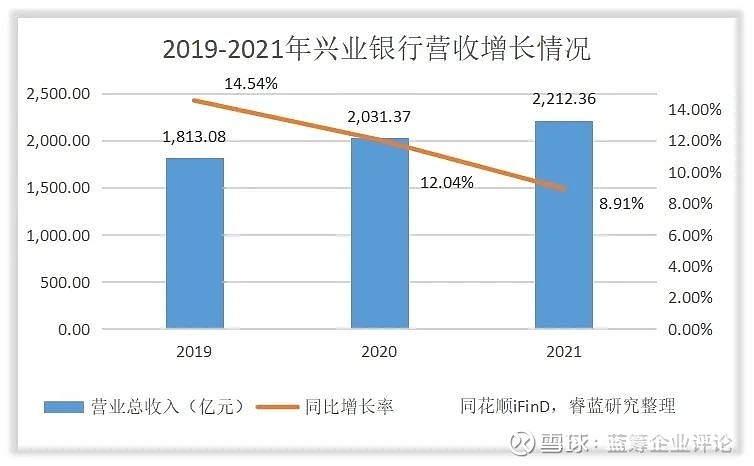

整体营收向好,但难当“尖子生”

单从各项数值来讲,兴业银行今年的成绩十分不错。但结合时间顺序和行业趋势观察,则会有不一样的发现:

纵向来看,近三年来,兴业银行收入的增长速度都在持续下滑,2021年后行业大环境已经开始回暖,但该行营业收入的增速进一步下降了3.13个百分点,如今只能保持个位数增长。

净利润的增长速度则情况相反,同比提高了22.95个百分点,可以说是比较大的进步。不过考虑到2020年整个行业的不景气,加上受到疫情冲击,上年度兴业银行净利润增幅仅为1.15%,这在很大程度上是受益于低基数效应。

横向来看,根据同花顺iFinD数据,由于银行业整体回暖,上市银行的成绩都在向好发展,净利润实现双位数增长已经成为普遍现象,兴业银行并不是其中最出色的。

截至2021年三季报,A股42家上市银行中,15家增速超过20%、3家超过30%,兴业银行位列第7;截至1月21日午时,31家披露年度业绩快报的上市银行中,12家增速超过20%、1家超过30%,兴业银行位列第5。

在上市股份行赛道中,兴业银行也不敌平安银行,净利增速位列第2;而与第一名的招商银行相比,招商银行在2021年营收超3000亿元、利润超1000亿元的大基数基础上,两项指标也都实现了双位数增长。

兴业银行尽管位列同业第2,但各方面难以担当“尖子生”,营收增速一再下滑,不仅不能迎头赶上,还需要加强点危机意识。

资产质量改善,真实情况未可知

在资产质量方面,根据业绩快报,截至2021年末,兴业银行不良贷款余额为487.14亿元,同比减少9.42亿元;不良贷款率1.10%,同比下降0.15个百分点;拨备覆盖率268.73%,同比提高49.90个百分点。‘

不仅实现了不良双降,拨备覆盖率更是大幅度提升,看来兴业银行的资产质量得到了较大程度的改善。

数据来源:企业公告

但值得注意的是,业绩快报披露之前,在2021年底11月、12月,兴业银行厦门分行、海口分行分别收到银保监局罚单,分别罚款195万元、30万元,合计罚款金额225万元。

而这两张罚单公示信息中,违法案由均与违规发放贷款、贷款回流挪用有关,海南银保监局更在处罚信息中指明:违规发放贷款承接本行不良贷款。

或许,兴业银行为了改善不良贷款、不良率,下了一些“另辟蹊径”的功夫。很难说这一部分金额到底有多少,但该行贷款余额增长11.66%、而存款余额仅增长6.63%。

正式年度报告尚未出炉,兴业银行目前披露的各项年度数据还未经审计,该行的资产风险情况究竟如何还难以定论。

补血动作加快,发放250亿债券

由于承担改善不良资产,改善经营风险的压力,刚发布完业绩快报,1月11日,兴业银行又发布了500亿元可转债上市交易公告,与此同时,宣布获批发放不超过1100亿元人民币的金融债券。

而随后在1月14日时,兴业银行在债券市场成功发行了2022年度的第一期债券,发行总额250亿元,尽管还只在开年之初,这一系列动作效率属实不低。

此外,兴业银行之前在系统性重要银行名单中被分类为第三组,还需额外承担0.75%的附加资本要求。

只不过在政策监管逐渐加强的趋势下,为了减轻风险和充足资本,各大银行纷纷选择了发行大规模债券来造血缓存压力,动辄几十上百亿的债券发行已成普遍现象。

尤其是在兴业银行与第一名招商银行的差距拉得足够大,却与后几名差距不甚明显的局面下,该行面对的竞争之激烈是显而易见的;发行大规模债券虽然有助于改善经营,但面对赛道同业竞争,可能就显得不太足够了。

不可否认,这一连串动作也表现出兴业银行在经营决策方面积极的态度和决心。

银行股如今百花齐放,迎来了“春天”的上升期,兴业银行能否抓住时机、更进一层,也同样受到市场投资者的期待。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)