作者|睿蓝团队

$钱江摩托(SZ000913)$ 摘要:钱江摩托市盈率、市净率、市销率三项指标低于历史估值中枢。2020年股东户数12939户,2021年四季度股东户数25246户,增加了95.11%。钱江摩托最大股东吉利集团持股29.07%,实际控制人李书福。3家机构对钱江摩托2021-2023年进行过预测。

SWOT:优势、弱点、机会及威胁

一、优势(S)

1.拥有研发优势和技术优势,建有包括动力总成研究员、整车研究院、电器研究院、人机工程研究所研发机构,具备包括原创造型、发动机及变速箱、电气及智能化控制设计能力。

2.建立了完善的IATF16949质量体系。

二、弱点(w)

盈利业务主要是两轮摩托车业务,过于单一。锂电池、房地产业务多元化业务薄弱。

三、机会(O)

1.钱江摩托身靠吉利集团,公司第二股东后实际受益人是温州市财政局,资本背景良好。

2.收购贝纳利,和哈雷合作,拥有外国知名摩企核心技术。

四、威胁(T)

相较于雅马哈【1】、哈雷,缺少年轻消费者时尚。

历史复盘与估值中枢:市盈率、市销率及市净率,与宗申动力、隆鑫通用比较

一、市盈率(PE):

钱江摩托于1999年5月14日上市,市盈率【2】历史估值中枢36.56倍,最高估值595.17倍出现在2013年9月11日,最低估值-210.15倍出现在2016年11月8日,当前市盈率(2022年1月5日)24.98倍,低于历史估值中枢。

可比公司宗申动力当前市盈率18.18倍,隆鑫通用当前市盈率14.73倍,力帆科技当前市盈率8.08倍。

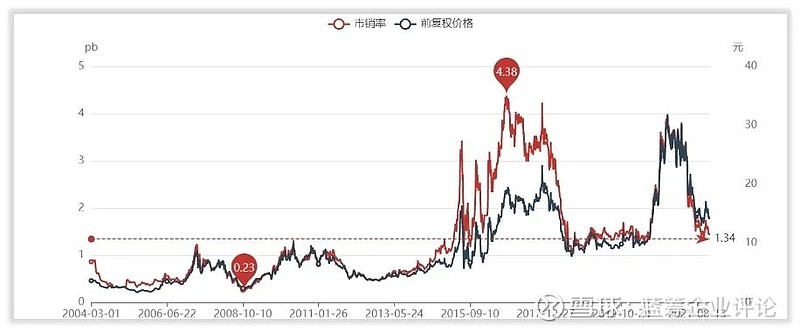

二、市销率(PS):

钱江摩托市销率【3】历史估值中枢1.34倍,最高估值4.38倍出现在2016年10月25日,最低估值0.23倍出现在2008年10月27日,当前市销率(2022年1月5日)1.47倍,高于历史估值中枢。

可比公司宗申动力当前市销率0.92倍,隆鑫通用当前市销率0.9倍,力帆科技当前市销率7.88倍。

三、市净率(PB):

钱江摩托市净率【4】历史估值中枢2.43倍,最高估值7.6倍出现在2001年5月30日,最低估值0.79倍出现在2008年11月4日,当前市净率(2022年1月5日)2.11倍,低于历史估值中枢。

可比公司宗申动力当前市净率1.85倍,隆鑫通用当前市净率1.4倍,力帆科技当前市净率2.84倍。

股份与股东:股东户数、控制人、机构,增持与减持

一、股份结构与股东人数:

钱江摩托总股本4.53亿股,全部为流通A股,前10名流通股东累计持有2.53亿股,占流通A股55.84%。

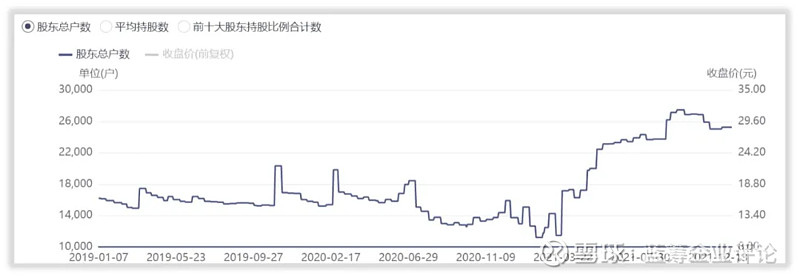

2020年股东总户数12939户,2021年四季度股东户数25246户,相比于2020年增加12307户,增加95.11%。

二、控制人与机构:

钱江摩托最大股东是吉利集团公司,持股比例29.77%。实际控制人李书福通过控股吉利集团间接控股27.09%。

2021年三季度,5家机构持股3554.19万股,占流通股7.84%,较二季度减少12家机构持股,减少3346.83万股。

三、重要股东增减持:

2016年,钱江摩托原控股股东温岭钱江投资经营有限公司所持13500万股转给吉利控股集团。

汇洋企业有限公司【5】2010年-2018年31次减持8702.38万股,不再是持股股东。

机构预测:3家机构对钱江摩托2021-2023年进行过预测

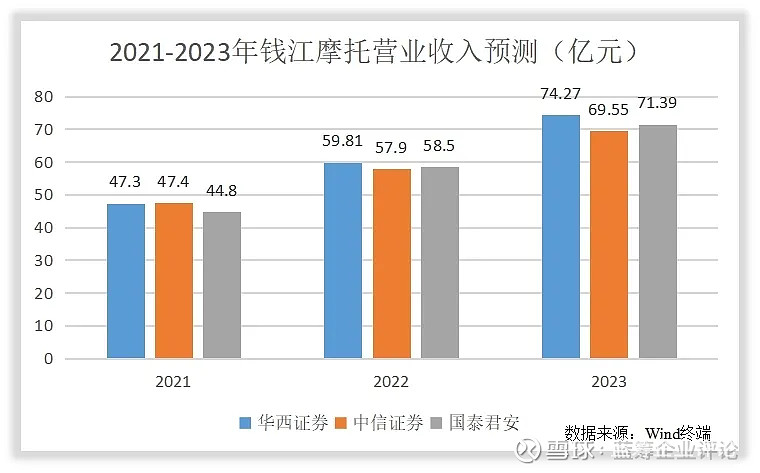

对钱江摩托2021年收入预测最大值中信证券研究员尹欣驰47.4亿元,最小值国泰君安研究员吴晓飞44.8亿元。

对2022年收入预测最大值华西证券研究员崔琰59.81亿元,最小值中信证券研究员尹欣驰57.9亿元。

对2023年收入预测最大值华西证券研究员崔琰74.27亿元,最小值中信证券研究员尹欣驰69.55亿元。

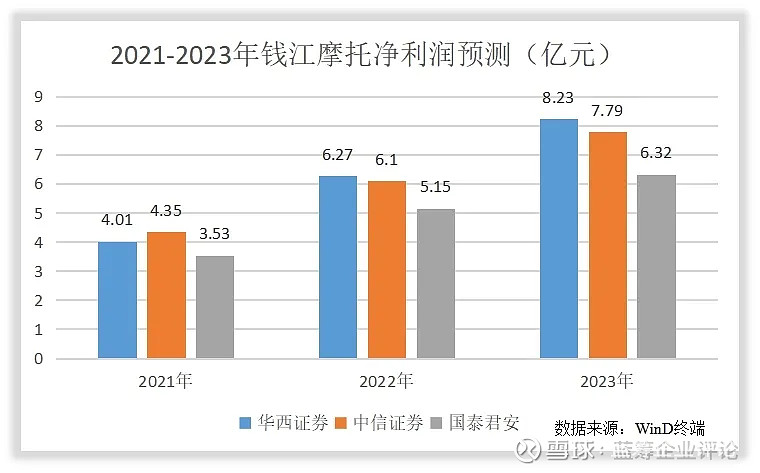

对钱江摩托2021年利润预测最大值中信证券研究员尹欣驰4.35亿元,最小值国泰君安研究员吴晓飞3.53亿元。

对2022年利润预测最大值华西证券研究员崔琰6.27亿元,最小值国泰君安研究员吴晓飞5.15亿元。

对2023年利润预测最大值华西证券研究员崔琰8.23亿元,最小值国泰君安研究员吴晓飞6.32亿元。

注解与参考:

【1】雅马哈:雅马哈品牌于1887年在日本前桥创立。

【2】市盈率:等于股价/每股收益,或总市值/净利润。是最常用来比较不同价格的股票是否被高估或者低估的指标,市盈率越高暗示市场越看好企业的盈利前景,更适合于稳定期的企业评估

【3】市销率:等于股价/每股收入,或总市值/销售收入,更加适用于没形成稳定盈利的成长性企业,可以与市盈率估值法形成良好的补充

【4】市净率:等于股价/每股净资产,或总市值/净资产,可以理解为相对于每股净资产支付了多少溢价

【5】汇洋企业有限公司:1993年成立,中国台湾企业

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)