出品|睿蓝财讯

$东方雨虹(SZ002271)$ 摘要:东方雨虹2020年前五个年度收入和利润持续增长,2016年收入70亿元,2020年226.82亿元,复合增长率32.74%;2016年利润10.29亿元,2020年33.89亿元,复合增长率34.71%。52.11%收入来自防水卷材、28.31%来自防水涂料、19.51%来工程施工、6.81%来自其他主营业务。毛利率30.62%与可比公司“科顺股份”30.85%和“凯伦股份”30.78%同步下降相同基数,净利率11.82%与“科顺股份”11.85%、“凯伦股份”9.27%位于中位。2021年上半年收入142.29亿元同比增长62%,应收账款98.22亿元同比增长33%,营业收入大于应收账款增长。

收入结构拆解:营业业务、各产品收入,应收账款及应收票据

一、营业收入:

东方雨虹收入从2016年70亿元增长至2020年217.30亿元,年复合增长率32.74%。2021年前三季度收入226.82亿元,同比增长51.44%。

公司收入来自防水卷材、防水涂料、工程施工、其他主营业务、其他业务,2020年各产品占收入比51.69%、27.67%、15.2%、5.08%和0.35%,长周期防水卷材和防水涂料两项业务贡献近8成收入。

2021年前两季度,东方雨虹98.59%收入来自中国境内市场,1.41%来自境外市场。

1、防水卷材:

主要产品是高聚物改性沥青防水卷材、自粘性聚合物改性沥青防水卷材。2018年-2020年,贡献收入73.19亿元、99.8亿元、112.33亿元,一直保持营收比50%-55%。

2、防水涂料:

产品以“高耐水聚合物水泥防水涂料”为代表,2018年-2020年收入39.76亿元、48.75亿元、60.14亿元,占营收比25%-30%。

3、工程施工:

工程施工指“防水工程”,2018年-2020年收入19.51亿元、23.48亿元、33.04亿元,占营收比12%-16%。

4、其他主营业务:

公司把保温业务和非织造布业务并入“其他主营业务”,2018年-2020年收入6.81亿元、8.31亿元、11.03亿元,占营收比5%左右。

5、其他收入:

其他收入主要是材料销售业务,包括隔热和隔音材料。2018年-2020年收入1.18亿元、1.2亿元、0.77亿元,占营收比1%以下。

二、应收账款及应收票据:

东方雨虹应收账款从2016年28.83亿元增长至2021年6月98.22亿元,应收票据从2016年3.68亿元增长至2021年6月15.88亿元。

2021年上半年,应收账款98.22亿元,比2020年上半年增长33%,营业收入同比增63%,营业收入增速高于应收账款增速。

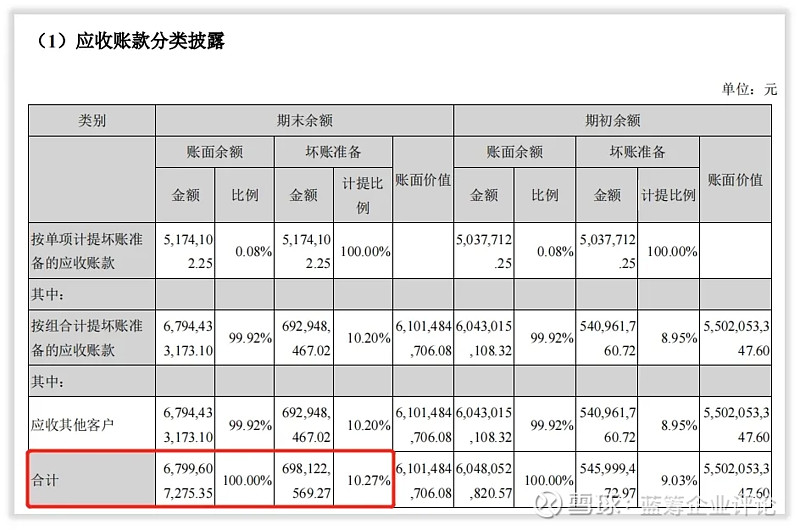

1、应收账款:

2020年应收账款余额68亿元,占总资产24.42%,应收账款周转率3.7。公司计提6.98亿元应收账款坏账准备【1】,占应收账款10.27%。

东方雨虹应收账款集中在1年以内占比79.28%,近20%应收账款大于2年。公司2020年对4-5年的应收账款公司计提了80.19%,3-4年的计提了51.9%。

东方雨虹在2020年采取了保理和资产证化业务,确认金额21.57亿元,剔除了有风险应收账款,以此改善现金流和保证盈利。

2021年上半年应收账款账面余额109.16亿元,占总资产26.87%,应收账款周转率1.79,计提了10.94亿元坏账准备,占应收账款10.02%。

应收账款1年以内占比79.25%,与2020年基本一致,3年以上由2020年3.01亿元增至2021年上半年5.83亿元,计提坏账金额也从2.46亿元增长到4.2亿元。

在应收账款大额增加情况下,公司应收账款保理反而减少,2021年上半年采取保理方式进行5.18亿元金额确认。

2、应收票据:

2019年以前票据由银行承兑汇票和商业承兑汇票组成,2019年后票据只有商业承兑汇票,商业承兑汇票可信度远远低于银行承兑汇票,公司实际风险敞口上升。

成本结构拆解:防水材料、防水工程施工、其他主营业务成本,存货与费用

东方雨虹2016年-2021年9月营业成本40.16亿元、64.09亿元、91.87亿元、116.65亿元、136.81亿元、157.37亿元,营业成本率从2016年57.37%增长到2018年65.41%,之后下降至2020年62.96%,2021年9月又增长至69.38%。

增长有两个原因,公司执行新会计准则,把运输装卸费从销售费用调整至营业成本核算;经营业务所需原材料价格上涨,成本承压。

一、营业成本:

(一)防水材料成本:

防水材料营业成本由直接材料、直接人工、燃料动力、制造费用、运费组成。直接材料89.6亿元,占防水材料总成本86.39%。

(二)防水工程施工成本:

防水工程施工营业成本由材料成本、人工成本、机械费费用、间接费用、运费组成。

人工成本14.04亿元占防水工程施工业务总成本59.43%,材料成本6.31亿元占26.7%。

(三)其他主营业务成本:

其他主营业务营业成本构成由材料成本、人工成本、间接费用、运费组成,之中材料成本7.2亿元,占其他主营业务总成本81.79%。

(四)其他业务(材料销售)成本:

其他收入2020年营业成本6630万元,占营业总成本0.48%。

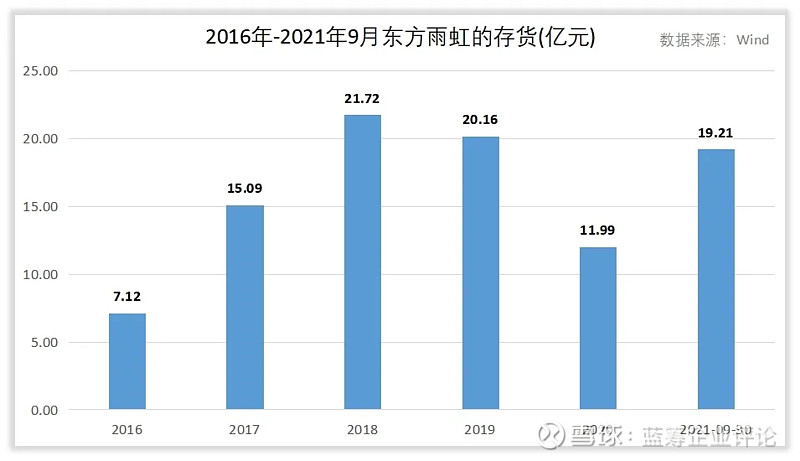

二、存货:

2016年-2021年9月,存货7.12亿元、15.09亿元、21.72亿元、20.16亿元、11.99亿元、19.21亿元。

三、费用:

2016-2021年9月,东方雨虹销售费用和管理费用占比最高,2020年销售费用17.88亿元比2019年下降16.53%;管理费用12.61亿元比2019年增长30.67%。

2016年-2021年9月期间费用率【2】24.45%、22.65%、21.9%、21.36%、17.91%、14.64%,期间费用率持续6年下降。

利润结构拆解:毛利及毛利率、营业利润及营业利润率,与科顺股份、凯伦股份比较

一、毛利与毛利率:

东方雨虹2016年-2020年毛利润【3】逐年上升,从2016年29.03亿元上涨至2020年78.64亿元。

毛利率【4】维持34%-43%之间,2021年前三季度毛利率下滑至30.62%。

与可比公司“科顺股份”【5】、“凯伦股份”【6】比较,“科顺股份”近五年49.71%、37.73%、31.40%、33.53%、37.04%和30.85%;“凯伦股份”44.62%、37.73%、36.76%、39.08%、43.20%、30.78%。东方雨虹毛利率处于中位,2021年9月三家公司毛利率均下降至30%附近。

二、营业利润:

2016年至2021年9月,东方雨虹营业利润10.97亿元、14.32亿元、18.18亿元、26.22亿元、42.04亿元、32.93亿元,营业利润阶梯式增长。

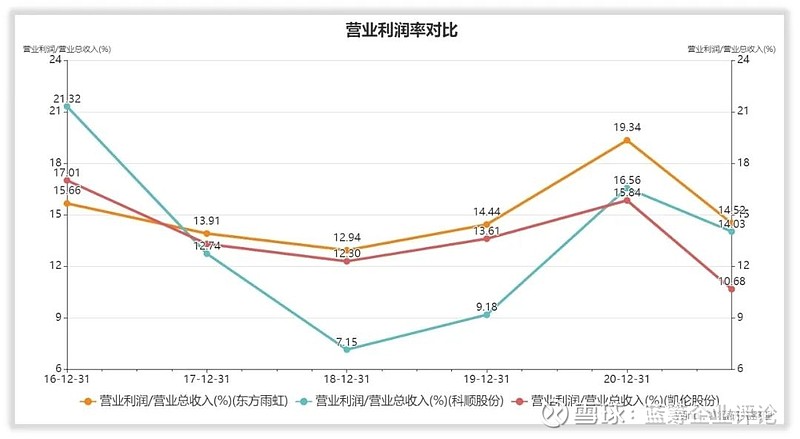

2016-2021年9月东方雨虹营业利润率15.66%、13.91%、12.94%、14.44%、19.34%、14.52%。与可比公司“科顺股份”和“凯伦股份”对比,东方雨虹2017年起营业利润率一直领先。

现金流结构拆解:现金净增加额、可支配自由现金流与净现比

一、现金净增加额:

2016年-2021年9月,东方雨虹现金净增加额9.4亿元、8.59亿元、23.38亿元、-4.19亿元、13.6亿元、-16.96亿元。

2021年9月,现金余额从期初55.72亿元,下降到三季度38.81亿元,现金流下降30.34%。

二、可支配自由现金流:

2016年-2021年9月,公司可支配自由现金流【7】7.26亿元、-12.3亿元、5.31亿元、5.88亿元、22.44亿元、-141.28亿元。

三、净现比:

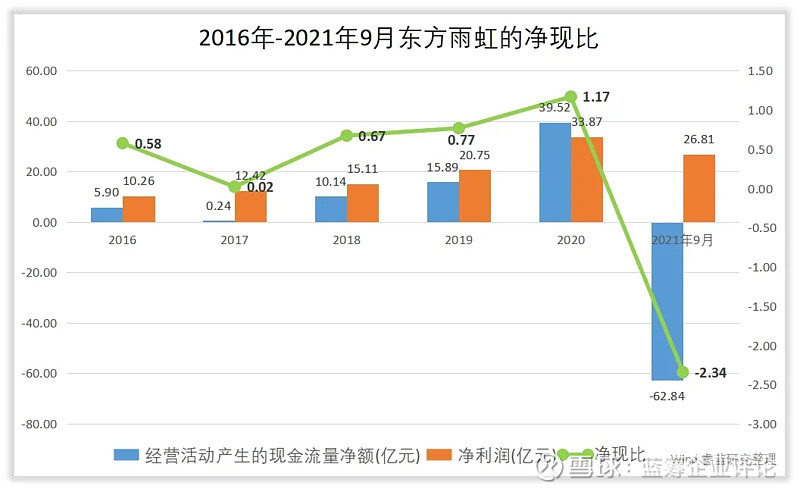

2016年-2021年9月,东方雨虹经营活动产生的现金流量净额5.9亿元、0.24亿元、10.14亿元、15.89亿元、39.52亿元、-62.84亿元,与之对应净现比0.58、0.02、0.67、0.77、1.17、-2.34。

注解与参考:

【1】应收账款坏账准备:企业在定期或者每年年度终了对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,需计提坏账准备

【2】期间费用率:期间费用率是指公司的期间费用与营业收入的比率。它体现企业为取得单位收入所花费的单位期间费用

【3】毛利润:毛利润一般指毛利。商业企业商品销售收入(售价)减去商品原进价后的余额

【4】毛利率:毛利率=(销售收入-销售成本)/销售收入×100%,公司盈利能力指标之一

【5】科顺股份:深圳证券交易所上市公司 代码:300737.SZ

【6】凯伦股份:深圳证券交易所上市公司 代码:300715.SZ

【7】可支配自由现金流:企业经营活动现金净流量减去企业的限制性的现金流量后的现金流量

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)