转载来源:半导体风向标

来自方正证券研究所发布的报告《消费电子走向何处?》

本篇是《终局系列之:消费电子走向何处?》

我们试图从更高维度回答围绕消费电子行业的三个问题:

1、消费电子巨头持续成长背后的脉络是什么?

2、消费电子产业链在国家间分布的规律是什么?

3、消费电子行业发展的终局是什么?

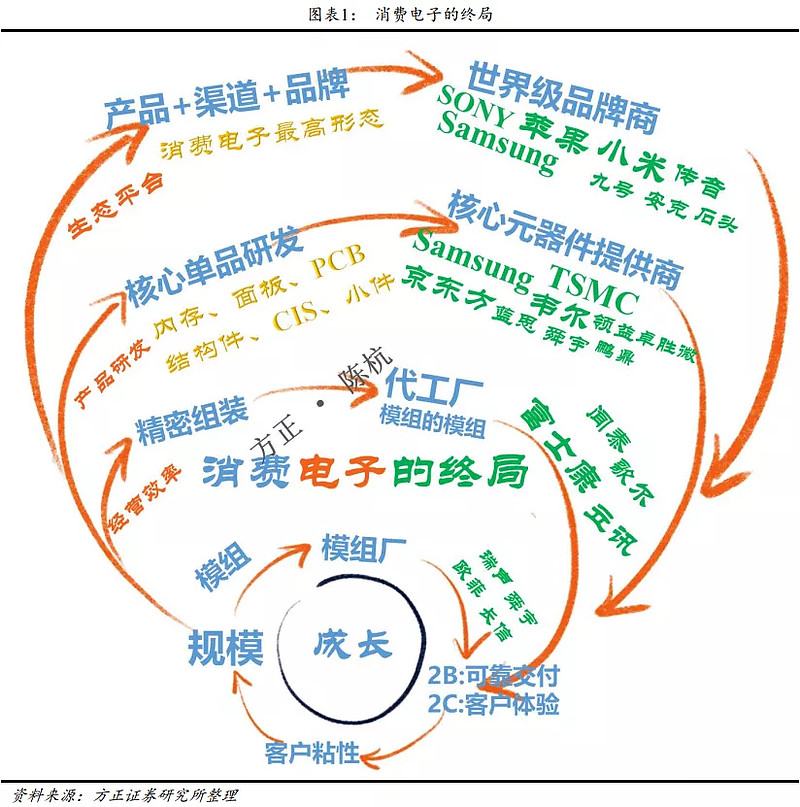

中国消费电子产业链已经走过了模组、代工、核心元器件三个阶段,未来将进入品牌时代。

消费电子行业经历了4种商业模式的进化变迁:

1、模组商:消费电子的起点和最小功能单元。虽然附加值不高,但很多未来成长为巨头的公司以此为基础,靠规模化和管理能力改善带来的效率提升,在中国特定历史条件带来的红利加持下,实现了早期积累。但随着大陆资源禀赋的转变和智能手机行业红利的消退,红海竞争使得行业玩家必须实现转型防止内卷,其中的的佼佼者就是舜宇光学、瑞声科技、长信科技等老牌玩家。

2、代工厂:高级的精密代工服务。可以理解为模组的模组,需要综合的交付能力和极强的供应链把控力,虽然管理能力依旧是核心竞争力,但是对产品创新节奏的把握,和对大客户的绑定能力都是行业护城河的体现。富士康、立讯精密、歌尔作为这个行业的领军者,各自成为了市值千亿的巨头。

3、核心零件商:与代工和模组厂主要靠管理能力不同,核心零部件需要的是对产品本身的把控能力,其壁垒除了来自于交付能力+创新能力外,更多地来自于各自领域极强的资金和技术壁垒。

第一种是半导体元器件:以面板、存储、CIS为主的半导体零组件。此类公司具备各自领域极强的资金和技术壁垒,产业赛道非常清晰,比如500亿美金的面板、1500亿美金的存储芯片、250亿美金的CIS芯片。这些核心零组件构成了消费电子BOM成本的主要组成部分,其核心竞争力是对国家资本的调动能力,和持续研发带来的核心技术突破。

第二种是非半导体的核心元器件:是以玻璃、五金、中框为主的结构件。虽然比不上半导体核心元器件的护城河,但是大规模起量的稳定产品交付能力,和对品控、良率的一致性把控,成就了一批扎根中国的世界级结构件巨头。

4、品牌商:万亿消费电子产业的终局。品牌是行业发展的终极阶段,占据了行业大部分的利润,定位理论告诉我们,其竞争的基本单位也是品牌。日本的Sony、任天堂,美国的苹果、特斯拉,韩国的三星、LG,中国的小米、华为都是这个行业生态位的霸主,也是整个行业发展的驱动力和主要成果。

我们创造性的提出了4A模型用来分析消费品牌商的护城河:始于颜值、痴与交互、忠于生态、成于运营。通过品牌力、产品力、渠道力的进化演绎,各自在其生态位上找到定位,实现稳定且可确定的消费品牌演绎。

始于颜值(Attention):不同的设计风格代表着个性鲜明的科技美学,品牌商游走于个性和共性之间的同时,逐渐成为时尚的引领者。风格独特的设计不但提高了品牌美誉度,更是吸引消费者的重要途径。

痴与交互(Attraction):品牌商通过触控、光学、声学、软件AI四大领域的交互革命,极大地提升了用户体验,用次时代的交互体验牢牢的抓住客户。展望未来,AR和AI将会开启人机交互新纪元,布局领先者终将登上浪潮之巅。

忠于生态(Addiction):硬件方面,通过全方位地满足用户的各类需求,强大的矩阵力场产生极强的向心力,使得用户一直留在自身生态内。而软件作为生态圈的灵魂,贯穿整个硬件生态系统,最终表现成品牌商无与伦比的竞争优势。

成于运营(Administration):品牌商的成功依靠的不仅仅是创新性的产品,卓越的供应链体系也是重要的内在因素。通过合理的全球分工、精简的产品线、极低的库存、超高的周转率和庞大的现金流打造出了全球最高效的供应链,极大地提高运营效率。

我们以国家和地区间的产业爬升为例:

1、美国、日本(品牌为主):以品牌商为主,苹果占据了整个智能手机行业大多数的利润。

2、日本、韩国(以核心元器件为主):手机里最核心的几大核心零部件(面板、DRAM、NAND、CIS、射频)都被日韩垄断。

3、中国台湾省(代工为主):富士康作为全球代工行业霸主,不仅开创了而且定义了这个行业的高度。

4、中国大陆(全产业链布局):具备最全的消费电子的产业链,但是目前依旧以模组、代工占据行业高地。而核心元器件,特别是半导体元器件(京东方的面板、韦尔的CIS、卓胜微的射频)还在持续的追赶之中。另外以小米、传音为主的中国的消费电子品牌也在全球范围内逐步崛起。

我们以三星、富士康、立讯为例,分别代表了消费电子发展的三大阶段。

1、三星电子:从模组到代工、到核心元器件、到终端品牌的极致垂直一体化,全球只有三星做到了硬件的极致IDM,成就了消费电子的全球霸主。

2、富士康:从模组到代工,然后致力于发展面板、内存。富士康作为这个行业的开拓者,将效率和交付发挥到极致,成为这个领域的天花板,在结构件领域做到了极致。为了持续发展,富士康在2016年并购夏普面板,想从代工厂转型核心零部件,但是目前情况看仍未突破天花板。

3、立讯精密:以模组起家,经历了长达10年的红利期后,最终转型成为精密代工巨头。未来之路除了站稳高端精密制造万亿大市场,同样需要复制富士康的发展之路,守正出奇。

但是从未来角度,我们战略性看多以小米、传音、华为、OV、安克创新、石头科技、九号等中国本土世界品牌。过去即未来!

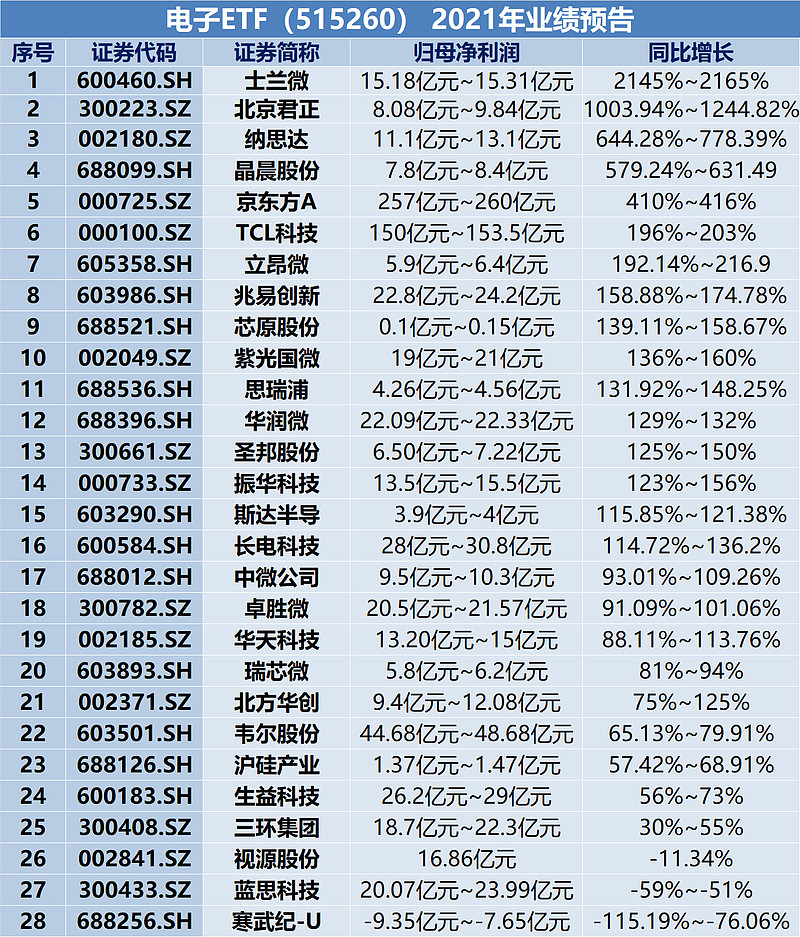

【A股电子行业核心资产:电子ETF(515260)重点提示】

超高景气!2021年报业绩预告成份股最高同比增超2145%!

截至1月28日,已有28只电子ETF(515260)成份股披露2021年业绩预告,其中25只成份股预增,持续验证行业高景气!

【电子ETF(515260)一键布局50只电子龙头股】

电子ETF(515260) 一键布局50只电子龙头股,高效把握电子板块行情,消费电子、5G产业、半导体芯片、新能车、云计算等热门行业股票。

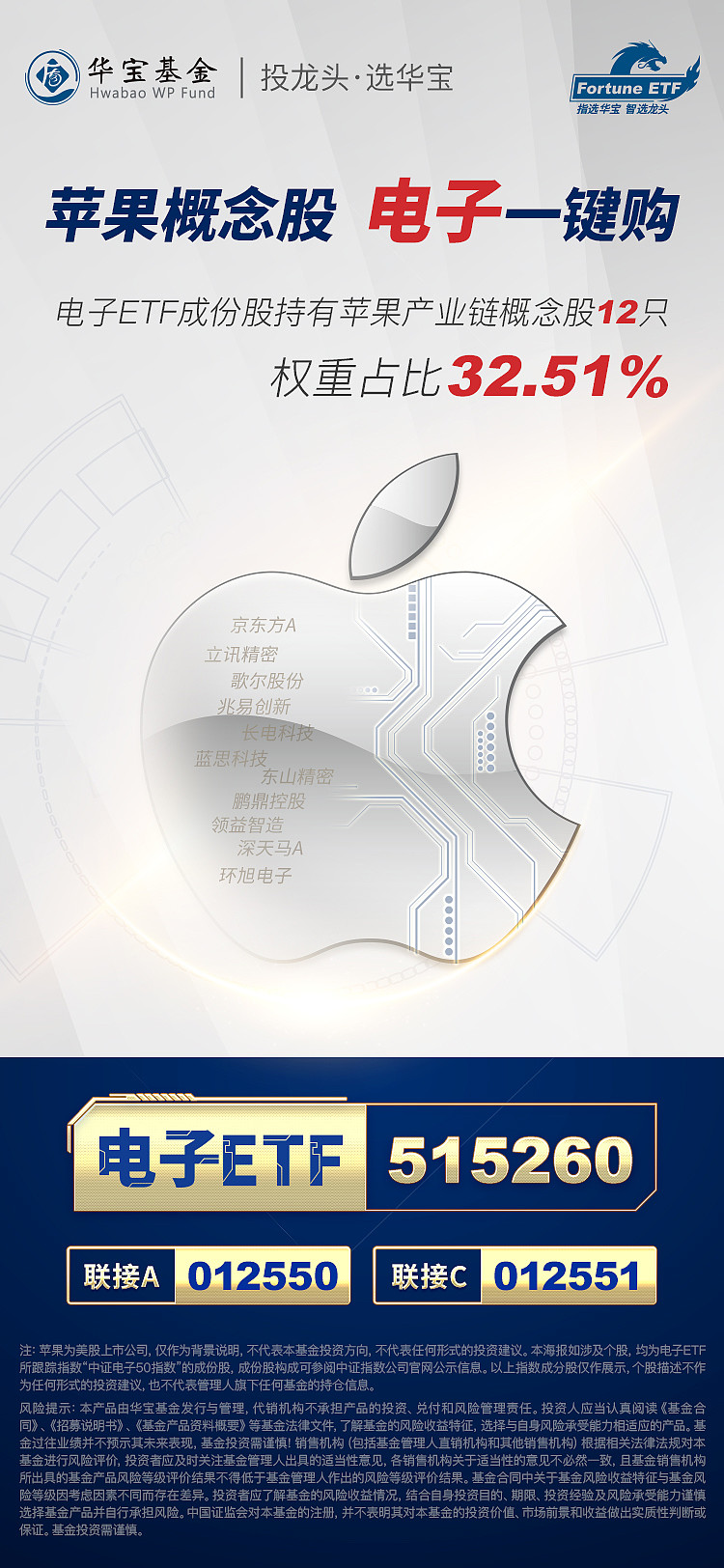

【“消费+电子”,科技消费浪潮投资工具,苹果概念股一键购】

电子ETF(515260)50只成份股中,消费电子概念股达36只,权重合计高达86.43%!其中苹果产业链热门概念股12只,覆盖主要苹果概念成份股,包含立讯精密、京东方A、歌尔股份、兆易创新等果链龙头股。(数据来源:Wind)

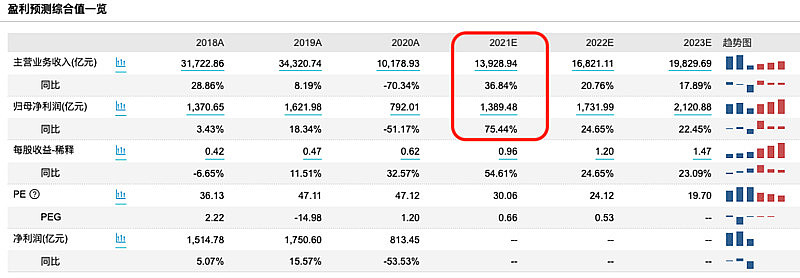

【基本面强势!电子ETF标的指数预测归母净利润同比增逾75%】

数据显示,电子ETF(515260)标的指数(中证电子50指数)2021年预测主营业务收入达1.39万亿元,同比增幅达36.84%,归母净利润达1389亿元,同比增幅高达75.44%。

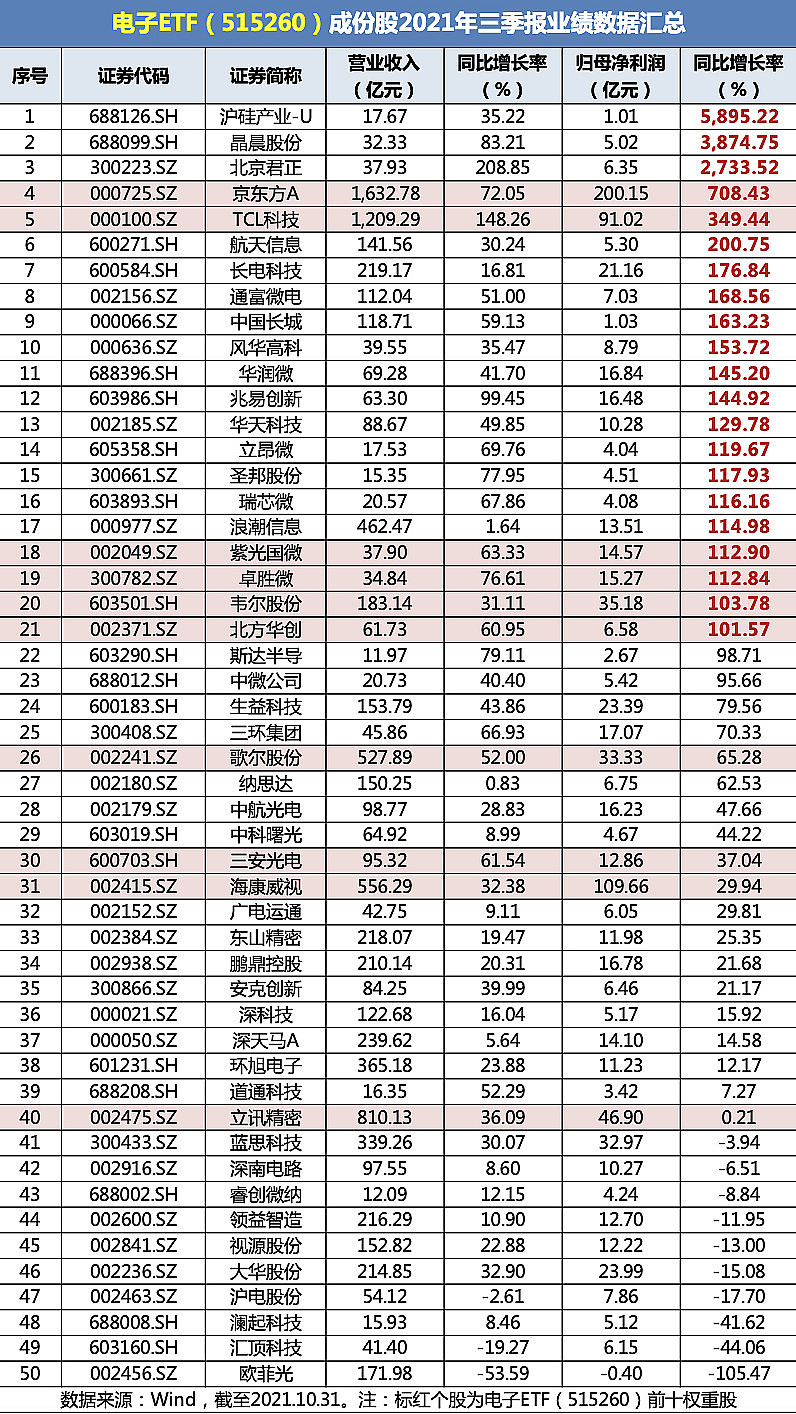

【电子ETF(515260)成份股2021年三季报业绩数据汇总】

电子ETF(515260)一键布局50只消费电子、5G产业、半导体芯片、新能车、云计算等电子板块龙头股。目前50家成份股公司已全部披露2021年三季报业绩数据,归母净利润同比增长率均值高达325.1%!其中,23家公司营业总收入超百亿,2家公司营业总收入同比涨幅超100%;26家公司归母净利润超10亿,21家公司归母净利润同比涨幅超100%!

京东方A、海康威视两家公司归母净利润超百亿。权重股京东方A、TCL科技、紫光国微、卓胜微、韦尔股份、北方华创净利润同比增长率均翻倍。

【规避个股分化,借道ETF投资胜率更高】

看好电子行业投资机遇,可借道电子ETF(515260)布局!

★相对个股胜率更高:从2021年3月下旬低点到2021年7月下旬,电子ETF(515260)涨幅一度超过30.02%,跑赢同期62%电子板块个股。

★相对个股投资效率更高:交易简单便捷,每手交易门槛仅100元左右,卖出无印花税(股票收取千分之一),交易成本更低。

【没有证券账户怎么办?这里有电子ETF联接基金!】

电子ETF设有联接基金(A份额代码012550;C份额代码012551),同样跟踪中证电子50指数(指数代码931461),为互联网上的投资者提供了一键买卖50只电子龙头股的高效投资工具。无场内证券账户的投资者可在互联网上代销平台7*24申赎电子ETF联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。

【风险提示】电子ETF及其联接基金跟踪的标的指数为中证电子50指数(指数代码931461),中证电子50指数基日为2008.12.31,发布于2009.07.22,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。