来源:招商电子

中芯国际最新公告,与北京经济技术开发区管理委员会签署《合作框架协议》,拟在中国共同成立合资企业,从事发展及运营聚焦于生产28纳米及以上集成电路项目。我们综合产业调研及公告信息,点评如下:

1、产能规划再上台阶,长线有望缩小与GF/UMC等差距。本次计划成立合资企业(其中中芯出资拟占比51%,并负责合资企业的营运及管理),主要是面向28纳米及以上制程。该项目将分两期建设,首期计划投资76亿美元、最终达成每月约10万片的12英寸(300mm)晶圆产能,二期项目将根据客户及市场需求适时启动。截至 2020 年中,中芯国际各生产基地的产能合计约20万片/月(约当12英寸),考虑海外同行扩产相对谨慎,本次一期项目达产后公司总产能有望接近或超越GF、UMC等,排名全球更靠前位置;

2、成熟制程需求仍有支撑,亦可进一步承接国内Fabless需求。本次计划扩产的是28nm及以上的成熟制程,当前IOT芯片/DDIC/电源管理芯片/传感器芯片等持续为成熟工艺节点和相应的特色工艺平台需求带来支撑,且该等市场总体依靠扩产来提升市占率,加强产品多元化和差异化,提高工艺品质和性能是做大做强关键。因此本次扩产有利于公司深耕成熟制程领域继续提升全球市场份额和话语权。此外中国Fabless快速成长,中芯国际作为中国本土最先进的纯晶圆代工厂,具有服务中国本土集成电路设计公司以及海外的IDM及集成电路设计公司的优势,扩产有利于进一步承接国内需求;

3、英特尔7纳米再延期,长期看晶圆代工厂话语权望继续提升。英特尔此前宣布其7nm CPU发布推迟,媒体报道其可能暂时寻找第三方代工厂。另一方面,受益于台积电的代工助力,AMD二季度业绩快速增长超市场预期,Ryzen和EPYC处理器收入同比增长一倍以上,服务器处理器市场份额达到了两位数。随着Fabless的流行和越来越多的IDM公司对纯晶圆代工厂的先进节点产品制造上的依赖,领先的纯晶圆代工厂的话语权将持续提升;

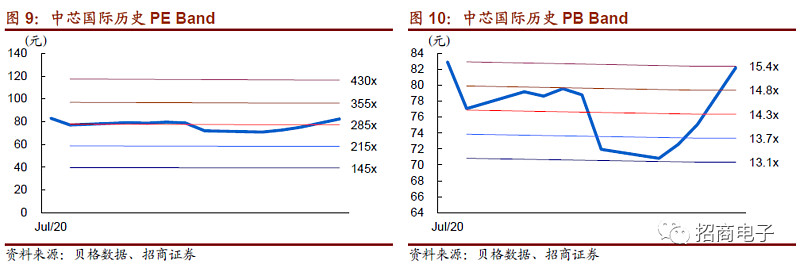

4、投资建议。考虑成熟制程产能的扩张、先进制程的投放以及国内市场需求的助力,预测公司20/21/22年收入254/291/340亿元,归母净利润19.2/21.1/23.6亿元,对应EPS 0.26/0.28/0.32元,对应PE为318/289/259倍;

风险提示:行业周期性波动;美国技术禁运;盈利不达预期;技术研发失败。

中芯国际:拟设合资公司扩产,有利于承接国内需求并提升全球市占率

1、产能规划再上台阶,长线有望缩小与GF/UMC等差距

公司公告与北京经济技术开发区管理委员会签署《合作框架协议》,拟在中国共同成立合资企业,从事发展及运营聚焦于生产28纳米及以上集成电路项目。该项目将分两期建设,项目首期计划最终达成每月约10万片的12英寸(300mm)晶圆产能,二期项目将根据客户及市场需求适时启动。

根据公告,该项目首期计划投资76亿美元,注册资本金拟为50亿美元,其中公司出资拟占比51%。本公司与北京开发区管委会将共同推动其他第三方投资者完成剩余出资,后续根据其他第三方投资者出资情况对各自出资额度及股权比例进行调整。公司将负责合资企业的营运及管理。

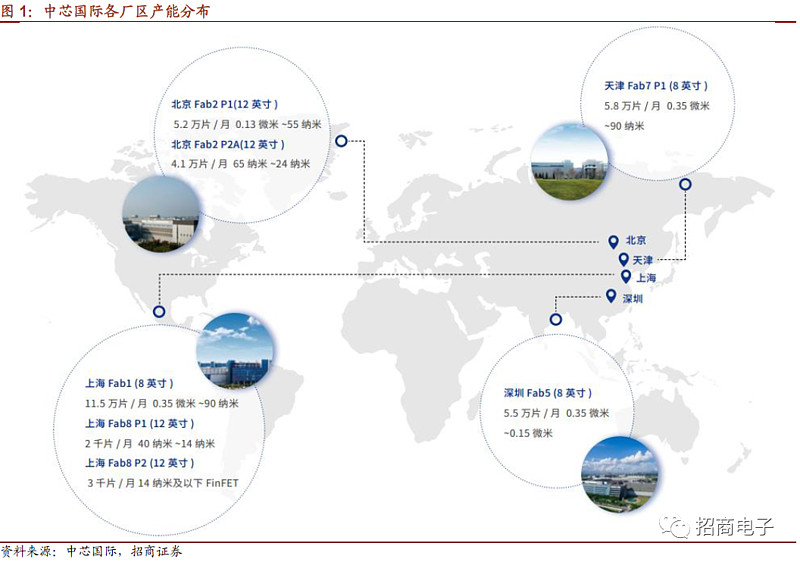

从现有产能布局来看,公司在北京拥有2座晶圆厂,一座为12英寸、0.13微米~55纳米制程,月产能5.2万片,另一座为12英寸、65纳米~24纳米制程,月产能为4.1万片;在天津拥有一座8英寸、0.35微米~90纳米制程的晶圆厂,月产能为5.8万片;在深圳也拥有一座8英寸晶圆厂,月产能5.5万片,0.35~0.15微米制程;在总部上海拥有3座晶圆厂,其中8寸片厂月产能约11.5万平、覆盖0.35微米~90纳米,一座12寸片厂月产能为2千片、覆盖40纳米~14纳米,和另一座12寸片厂月产能为3千片、覆盖14纳米及以下制程。截至 2020 年中,上述生产基地的产能合计达每月 20 万片晶圆(约当12英寸)。

同行对比来看,根据中芯国际公告所阐述的项目首期计划最终达成每月约10万片的12英寸(300mm)晶圆产能,则一期项目达产后总产能约为现有的1.5倍、二期达产后约为现在的2倍,考虑海外同行扩产相对谨慎,未来中芯国际产能有望接近或超越GF、UMC等,排名全球更靠前位置。

2、成熟制程需求仍有支撑,亦有利于承接国内Fabless需求

本次中芯国际计划扩产的是28nm及以上的成熟制程,当前市场对成熟制程和特殊工艺平台的需求仍有支撑,且该等市场话语权的提高需要依靠工艺和产能的持续提升。

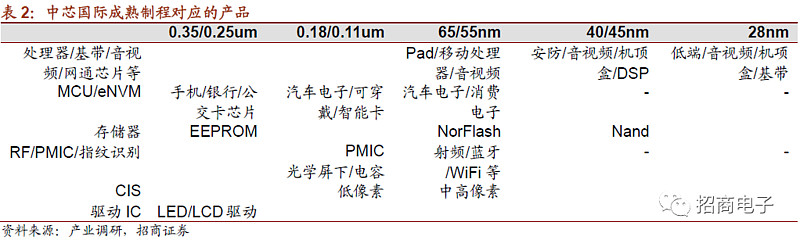

需求端来看,IoT可穿戴装置/面板驱动IC拉动成熟制程代工需求。IoT芯片方面,主要功能为简单的数据收集,只需维持长时间续航,并要求定价低廉适合放量,因此在28nm以上节点制造较多。驱动IC方面,OLED面板渗透率上升,国内OLED厂商市占率提高,而传统OLED DDIC以80nm及以上制程为主,因其订单量上升也提高了更高节点制程的稼动率。

电源管理芯片受益于5G推进,单部手机搭载的数量大幅增长,且快充芯片的使用量亦逐步提升。此外,TWS耳机等新品的推出也拉动电源管理芯片和nor flash需求。因传统的PMIC制程节点在0.18/0.11μm,为该成熟节点制程和相应的特色工艺制程需求带来支撑。

传感器领域,手机摄像头数量提升,其中配套的低像素CIS带动0.18μm等制程节点需求提升,普通高像素CIS也只需55nm制程节点、进一步拉动成熟制程代工需求;指纹识别方面,手机领域的屏下光学、电容侧边、超声等逐步渗透到智能家居、金融、汽车等领域,该等产品也仅需0.11/0.18μm制程进行代工、为相应的成熟制程和特色工艺平台提供增量需求。

IOT芯片/DDIC/电源管理芯片/传感器芯片等持续为成熟工艺节点和相应的特色工艺平台需求带来支撑,因此除了台积电、三星、英特尔等龙头厂商外,二线代工厂商也能依靠成熟制程、特色工艺平台的储备获得订单。

我们认为在5G/IOT等带动的成熟制程需求多元化发展趋势下,掌握成熟制程特色工艺平台的Foundry能持续依靠产能的调整和扩张提升市占率,且需求增长较快的中国地区有区位优势。对比华虹/世界先进/力积电/高塔半导体四家从事成熟制程代工为主的Foundry的营收结构,可以看出该等公司的业务结构基本以分立器件/驱动IC/PMIC/eNVM等为主,且其营收和产能基本匹配,世界先进的产能和营收与华虹基本一致,力积电和高塔半导体营收相对于华虹的差异,跟产能也基本相符。可见成熟制程下,特定工艺平台市场价格相对稳定,总体是依靠扩产来提升市占率,加强产品多元化和差异化,提高工艺品质和性能是做大做强的关键。因此本次扩产有利于公司深耕成熟制程领域做大做强,继续提升全球市场份额和话语权。

近几年来,成熟制程/特色工艺平台带动公司整体稼动率和盈利能力,为公司业务持续造血。随着成熟制程多样化需求的提升,虽然28nm制程行业整体供大于求,但公司28nm以上节点产出逐步提高、特色工艺平台竞争力加强,整体的产能利用率从2019Q2开始逐步提高。

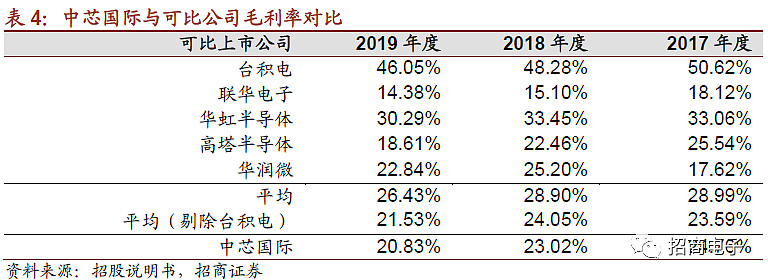

从盈利能力角度来看,台积电依靠全球最先进的技术水平和工艺节点优势,在晶圆代工市场占据绝对主导地位,拥有先发优势及规模效应,毛利率显著高于其他公司;华虹半导体、高塔半导体、华润微主要聚焦于成熟及特色工艺,产线折旧压力相对较小,毛利率也相对高。

为满足客户不断增长的需求,中芯国际持续扩充产能,带来了折旧费用增加,对毛利率产生一定影响。但整体而言,中芯国际综合毛利率与剔除台积电后的可比上市公司平均毛利率处于同一水平,且考虑公司28nm尚处亏损状态(28nm行业整体供给过剩),实际上公司成熟制程的毛利率要略高于当前的整体水平、与第二梯队厂商相当。

此外,中国Fabless快速成长,中芯国际作为中国本土最先进的纯晶圆代工厂,具有服务中国本土集成电路设计公司以及海外的IDM及集成电路设计公司的优势。

全球IC设计市场在不断壮大,自2010 年以来,IC 设计市场成长主要都是来自中国厂商的驱动。根据IC Insights报告,2018年,全球IC设计总产值达1094亿美元(约合人民币7343亿元),增长率为8%。其中中国台湾地区市场占有率约16%,居全球第二;中国大陆市场占有率约13%,位居世界第三。有十家大陆Fabless进入了世界前五十。IC Insights报告称,2018年,全球增长最快的5家IC设计公司(销售额超过2亿美元)中,有4家是中国公司(比特大陆、ISSI、全志科技和海思),其 2018年的增长≥25%。大陆IC设计市场成长迅速,2011到2019年复合增长率为24%,未来三年复合增长预计提速至30%。

Fabless产业的壮大,推动了中国地区代工厂产业的发展。中国集成电路行业在向“大设计-中制造-中封测”转型,IC设计产业作为晶圆代工产业的下游,中国的无晶圆厂集成电路公司的崛起对晶圆代工厂意味无穷的代工机会。根据IC Insights的统计,2018年,Foundry厂商在中国地区的销售额增长41%,使中国的总份额上升至19%。公司作为中国大陆地区Foundry产业的龙头公司,最直接受益于中国地区Fabless厂商地快速成长。中芯国际来自于中国本土客户的收入迅猛增长,2011年到2019年复合年增长率为20%。

3、英特尔7纳米再延期,长期看晶圆代工厂话语权望继续升级

英特尔此前在2020年第二季度财报中宣布,相对于之前计划的发布日期,现在已将其7nm CPU的发布推迟了六个月,且目前其7纳米工艺的良率比内部目标低了十二个月,这意味着该公司目前尚无法以经济可行的方式生产7纳米工艺,可能要到2022年下半年或2023年初才能推向市场。

为了缓解芯片制程落后的问题,英特尔在财报电话会议里明确提及,或将暂时寻找第三方代工厂来生产7nm以下制程芯片。另一方面,受益于台积电的代工助力,AMD 第二季度营收19.32 亿美元,同比增长26%,预计 2020财年第三季度营收可达 25.5 亿美元,同比增长约 42%,AMD加快了服务器和移动处理器业务的发展,二季度Ryzen和EPYC处理器收入同比增长了一倍以上,服务器处理器市场份额达到了两位数。

先进制程进步中产生的阻力提升了晶圆代工厂商话语权。制程升级带来的速度/效率提升幅度与10年前50%的提升相比有一定差距,但研发和资本支出的强度则在不断加大,以5纳米技术节点为例,其投资成本高达数百亿美元,是14纳米的两倍以上,28纳米的四倍左右,但性能和效率的提升并不匹配这种投入。因此市场对掌握先进制程、通过接单排产可具备更低固定成本的晶圆代工厂商更加青睐。

据IHS Markit统计,2019年全球纯晶圆代工市场营收为532亿美元,较上年减少2.2%。但是随着无生产线的纯集成电路设计公司(Fabless)商业模式的流行及越来越多的整合元件供应商(IDM)公司对纯晶圆代工厂的先进节点产品制造上的依赖,领先的纯晶圆代工厂的营收将持续性增长。预计到2023年,纯晶圆代工市场营收将达到737亿美元,2019年到2023年的年复合增长率为6.0%,这一增速要快于全球半导体行业增速,晶圆代工模式在芯片制造市场的占比将继续提高。

4、投资建议

近年来公司不断完善成熟制程及特色工艺平台生产体系,并在2019年实现14纳米量产,后续将继续拓展更先进制程、缩小与行业龙头的差距,并将持续受益于产业转移和中国供应链的崛起,我们预测公司20/21/22年收入为254/291/340亿元,归母净利润19.2/21.1/23.6亿元,对应EPS 0.26/0.28/0.32元,对应PE为318/289/259倍。

风险提示:行业周期性波动;美国技术禁运;盈利不达预期;技术研发失败