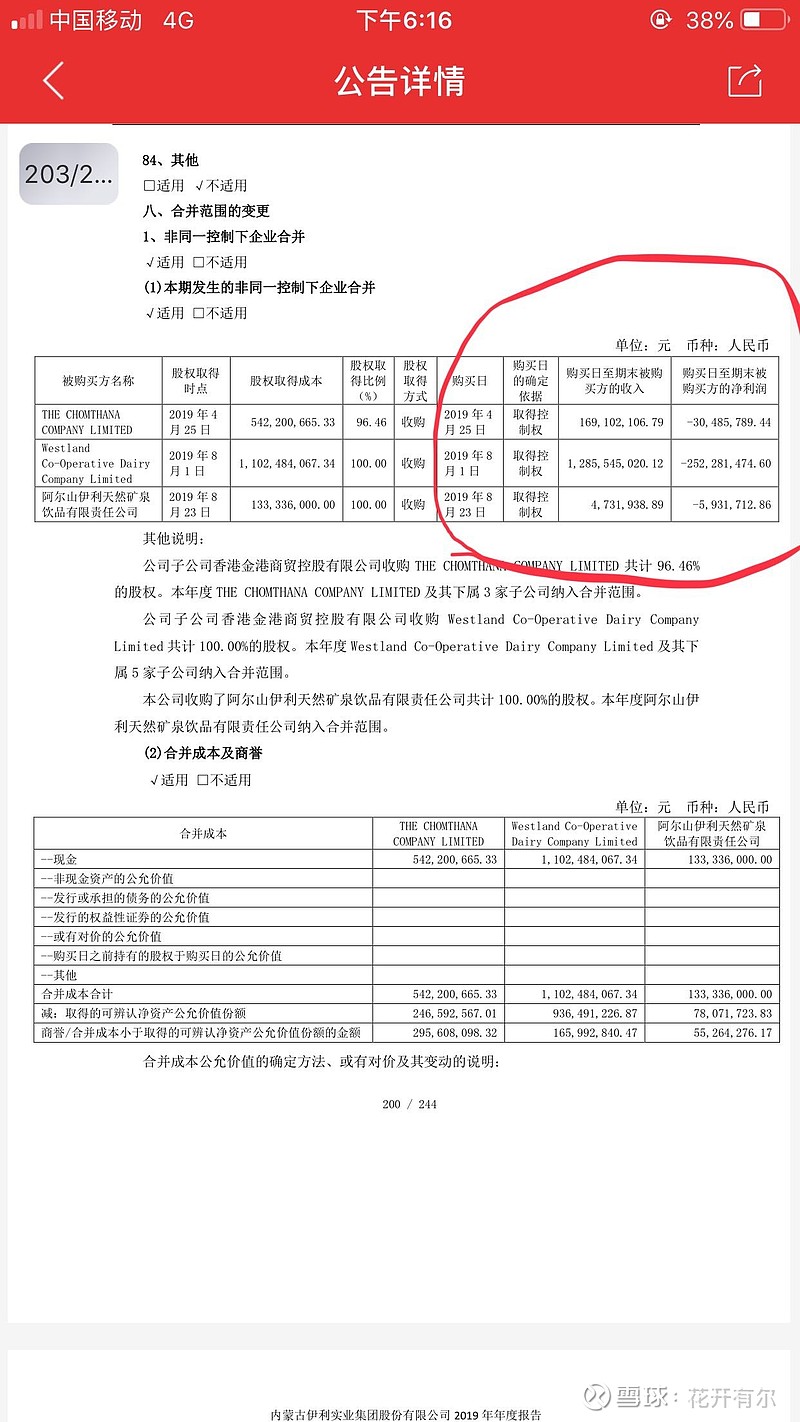

$伊利股份(SH600887)$ 抽时间在读伊利的年报。年报中可以看到,伊利19年收购的新西兰乳企Westland全年为伊利贡献了12.8亿的收入,然而净利润为-2.52亿元(亏损原因是一次性计提了存货减值准备);收购的泰国冰淇淋公司贡献了1.69亿收入,同样是亏损,净利润为-3049多万元。这两个新收购的公司19年拖累了伊利共计2.8亿利润。再加上19年摊销的激励费用1.59亿影响税后净利润1.35亿,三项合计4.15亿元。还原伊利19年净利润约为72.5亿元。相比18年同比增长12.5%。那么净利润和收入的增长就同步了。这说明伊利真实的经营情况还是非常健康的![]() 。收购的这两家公司在今年一季度大概率也是亏损的,应该也影响了今年一季度的净利润

。收购的这两家公司在今年一季度大概率也是亏损的,应该也影响了今年一季度的净利润![]() 。只是一季度财报披露的信息比较简单,看不到具体数据。而且受国外疫情的影响,对中报影响可能会更大些

。只是一季度财报披露的信息比较简单,看不到具体数据。而且受国外疫情的影响,对中报影响可能会更大些![]() 。但从长期来看,收购整合了全球的优质资源,弥补了伊利在羊乳资源和奶酪资源的短板,有利于公司开拓东南亚市场,符合伊利长期战略发展的需要。尽管短期利润受到挤压,但伊利管理层立足于企业的长远发展,这点值得点赞

。但从长期来看,收购整合了全球的优质资源,弥补了伊利在羊乳资源和奶酪资源的短板,有利于公司开拓东南亚市场,符合伊利长期战略发展的需要。尽管短期利润受到挤压,但伊利管理层立足于企业的长远发展,这点值得点赞![]() 。 @南村群童欺我 @洛阳小散户 #2019年报解读#

。 @南村群童欺我 @洛阳小散户 #2019年报解读#