伊利股份,一直是中国价值投资的典范,自1996年上市股价累计涨幅362倍。

在27.5年的时间内,市值从4亿增长到当前的1623亿,年化回报率约为21.90%。

在过去的20年里,

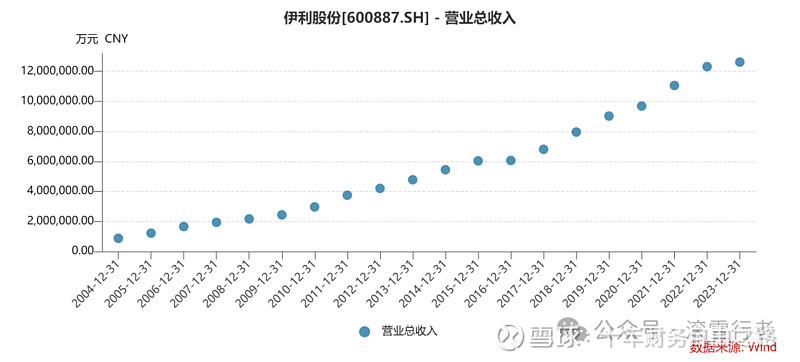

营收收入从2004年的87亿,到2023年的1262亿,累计增长了14.5倍。

净利润由04年的2.65亿到23年的102.84亿,增长了38.8倍。成为亚洲第一,世界第五的乳企。

与过去辉煌业绩形成对比的是,伊利的股价从2021年最高点45.77元,连跌4年到25.5元,股价下跌44.29%。

当下PE为12.75,PB为2.75,股息率为4.71%,处于近10年0.16%的分位数,也就是说当前伊利的估值仅高于近10年0.16%的时候。

市场给予极低估值的背后,可以从供给和需求去寻找解释。

一、行业竞争格局

需求侧:

由于众所周知的原因,整体消费信心不足,乳制品行业需求疲弱,春节后需求迅速转淡,渠道库存高企。伊利和蒙牛也开始主动控货,清理渠道库存。

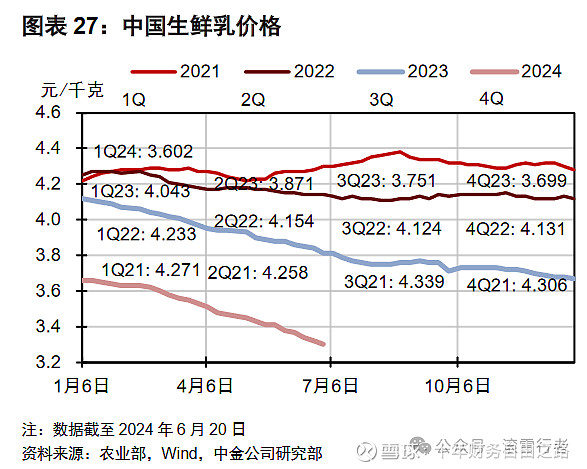

农业部数据显示:2Q24原奶价格同比下降12-13%,目前国内原奶整体供给相对宽松,因此我们预计2024年国内奶价或保持低位。

供给端:

当前行业面临上游供给过剩,同时原奶供应过剩带来的上游通缩环境亦造成行业价格压力。

林园说过,投资就是“垄断两个字。就算我们死了,这类垄断企业都能持续给后代提供分红和股价上涨的收益,我们还怕什么。

奶制品行业,伊利和蒙牛合计占比为45.6%,其中伊利占比为24.3%,蒙牛占比为21.3%,形成了双寡头垄断。

行业第三光明市场占有率只有3.2%。

尼尔森与星图第三方市场调研数据综合显示:

1)公司液态类乳品零售额市占份额为31.6%,稳居细分市场第一;

2)婴幼儿配方奶粉零售额市占份额为16.2%,较上年提升了1.6个百分点;

成人奶粉零售额市占份额为 23.3%,稳居细分市场第一;

3)奶酪业务线下(现代)渠道零售额市占份额约16.9%,较上年提升了 0.6个百分点。

4)冷饮业务市场份额保持市场第一,连续29年稳居全国冷饮行业龙头地位。

经过这一轮价格重新洗牌,伊利的市占率会进一步提升。

公司预计,随着下半年渠道信心的逐步提升和中秋国庆旺季的到来,伊利业绩预计将恢复稳健增长。

二、主营业务情况

伊利股份,2023年年报显示:

1)液体乳产品,主营业务收入855.40 亿元,同比增长 0.72%。

2)奶粉及奶制品,主营业务收入275.98亿元,同比增长5.09%。

3)冷饮产品,主营业务收入106.88亿元,较上期增加11.21亿元,同比增长11.72%。

2024年1季度,营收同比更是下滑了2.58%。

连续两年的个位数增长,甚至负增长,市场对伊利的成长性有所担忧,给与了未来个位数甚至负增长的悲观预期。

至于奶价下行对伊利毛利率的影响,

农业部数据,4-5月原奶价格分别同比下降11%、12.5%,伊利毛利率有望因此受益,伊利1Q24毛利率提升幅度超过费用率提升幅度,毛销差改善+0.64ppt,扣非利润同比增长8%。

三、财务视角

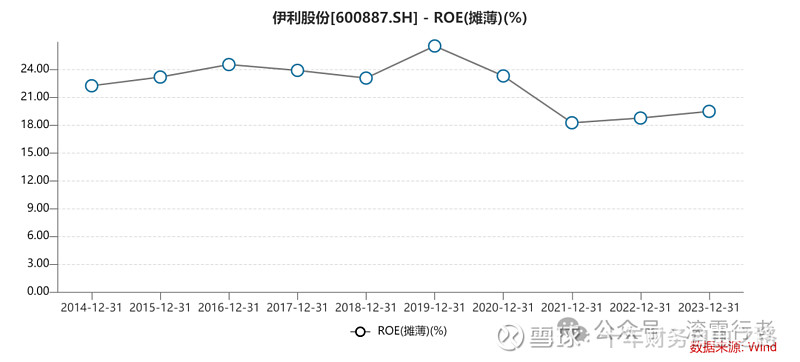

1)净资产收益率(roe)

从长期维度看,持有一家企业的收益率≈roe,伊利连续10多年roe维持在18%以上,在A股非常罕见。

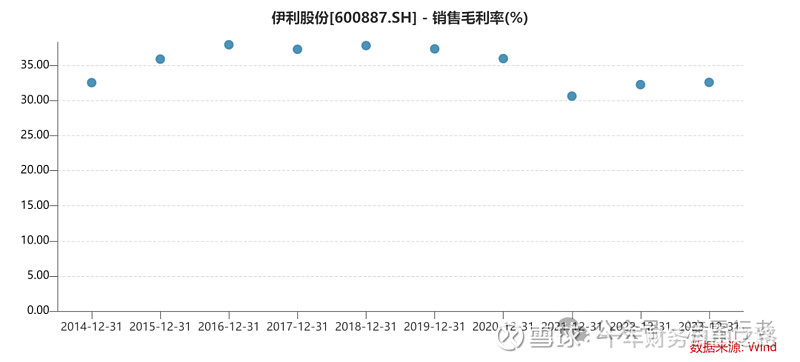

2)毛利率

快消品行业的毛利率受到多种因素的影响,包括产品属性、市场竞争、品牌知名度、客户需求、税负水平等。

快消品行业的毛利率一般是5%至25%。

伊利的毛利率始终维持在30%以上,一个企业有没有竞争力首先体现在产品有没有足够的溢价上,茅台的毛利率能做到90%以上.

3)分红或回购

一个企业配置资本的能力至关重要。

企业在成长期,赚到钱用于企业资本开支,投资建厂扩产能、上下游并购、加大品牌渠道投入等,都属于很好的利用资本的方式。

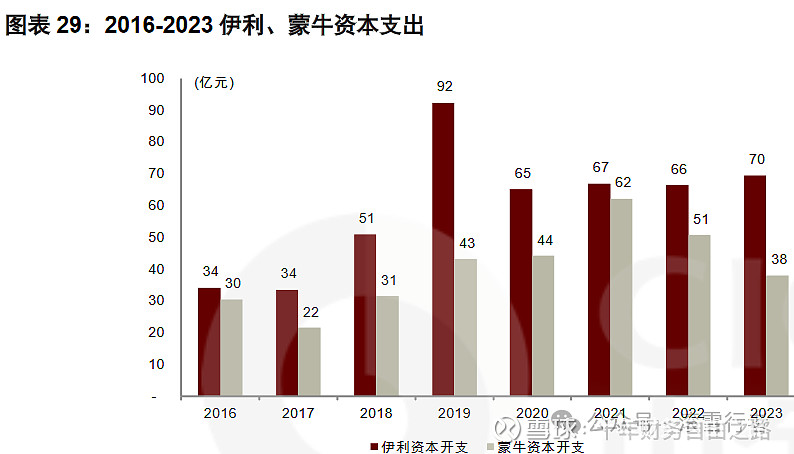

行业一旦进入成熟期,企业资本开支的效率大幅下降,此时就要衡量利润是用于资本开支还是分红、回购。

乳制品行业,投资高峰期已过,未来龙头乳企有望大幅降低资本开支水平,提升股东回报(分红+回购)。

1)分红:2023年,伊利现金分红比例79.94%。预计未来公司分红比例有望维持70%以上。

2)回购:公司拟回购10-20亿元,回购价格不超过41.88元/股,全部予以注销并减少公司注册资本。

四、未来投资价值

牛奶作为生活必需品,尽管当下受经济增速、人口老龄化等宏观因素影响,但拉长时间看,还是有望实现5%+甚至更高的增速(如果GDP趋向于2%-3%)。

5%的增速+5%左右的分红,长期实现10%的年化收益率还是有很大概率的。如果估值能够回归,不排除未来1-2年内实现30%-50%以上的投资回报。