4月26日晚,洋河公布了财报。

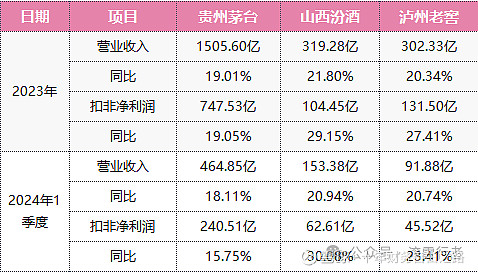

2023年营收331.26亿元,同比增长10.04%;净利润100.16亿,同比增长6.8%。

2024年1季度营收162.55亿,同比增长8.03%;净利润60.55亿,同比增长5.02%。

增速直接回到了个位数。

相较于同一梯队的山西汾酒和泸州老窖,“明显”的掉队了。汾酒、老窖都保持了20%以上的增速。

尤其是,去年4季度财报,洋河直接

亏了3个亿。

对于白酒这样的生意,亏钱?

怎么可能!

带着疑虑,我翻开了财报。

收入端:

洋河2021年4季度营业收入34亿,22年4季度36亿,23年4季度

只有28.4亿。

同比下滑了21%。

如果把4季度和1季度放在一起看,

162亿(2024年1季度)+28.4亿(2023年4季度)=190.4亿

150亿(2023年1季度)+36亿(2022年4季度)=186亿

同比仅增长2.3%。

确实被山西汾酒和泸州老窖甩开距离了。

再看市场给的估值,

山西汾酒25.9PE,泸州老窖21.58PE,而洋河只有14.35PE。

不得不说,市场定价的高效,尤其是被机构普遍跟踪的白酒赛道。

支出端:

洋河2023年,广告促销费为34.6亿,2022年24亿,占销售费用的57.77%,同比增加43.34%。

销售费用4季度18.25亿,同比增长了28.9%。

而与之对应的,洋河4季度的营收却是下滑的,这有点反常。

据说,洋河4季度的销售费用,都投给春晚了。据报,2024春晚,酒厂一共赞助了18亿。

也是难为了,底蕴有点薄的洋河。

白酒行业,比拼的就是品牌力。

有些人出生就在罗马(茅台),有些人(洋河)努力在去罗马的路上。

4月18日,举办的第一届封藏大典,洋河才开始真正发力高端市场,通过手工班去拉升品牌价值。

这次活动,洋河正式向全世界发布“洋河股份一直坚守的绵柔年份老酒战略”,让年份老酒真实可溯,让每一刻时光都有自己独特的印记。

至于效果怎么样,我们拭目以待。

(二)洋河的资产构成

白酒行业的财报可以说是相对容易看得懂的。

截至2023年底,

洋河总资产698亿元,负债177亿元,归属于股东的权益为519亿,其中未分配的利润为487.46亿。

资产中,主要由3部分构成:

货币资金258.13亿,交易性金融资产58.51亿元,存货189.54亿,合计506亿元。

高端白酒没有库存的烦恼,老酒是越老越值钱。

负债合计177.42亿元,仅合同负债一项就是111.05亿元。

合同负债是白酒企业对经销商的预收账款,这部分是没有有利息费用的。

表面上,洋河的资产负债率为19.76%,实际上洋河是没有利息支出的。

不得不说,

白酒生意模式,真香!

(三)洋河的主营业务

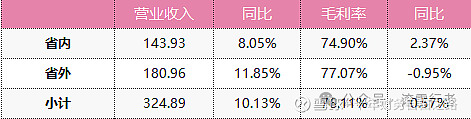

按地区分:

洋河,省内业务同比增长了8.05%,省外业务增长了11.85%。

之前,市场一直有传今世缘在蚕食洋河省内的份额,现在看来,洋河省内的业务也是增长的。

按产品分:

中高档白酒依然是洋河的基本盘,毛利率达到80.26%。

中高档酒≥100 元/500ML,普通酒<100 元/500ML。

整体看,洋河的基本盘也没那么差。

(四)不得不说的分红

2023年董事会预案通过了分红方案,每10股派46.6元。

买一手(100股)洋河1万元,分红466元,

股息率为4.7%。

而当下一些周期股的股息率也不过这个水平。

洋河能够拿出净利润的70%来分配,对股东来讲,已经非常不错了。

把利润分给投资者,总比存银行和买理财强得多。

2023年财报显示,

账上货币资金258亿,产生的存款利息6.12亿,对应利息为2.34%。

资金效率非常低。

而把钱分给股东,由股东自由支配,要么是分红再投入,要么是用于消费,都很好。

给管理层点个大大的赞!

(五)当下的洋河,值得投资吗?

如果以私有化的角度,私有化洋河股份。

需要花费1500亿。

洋河当前账上有货币资金280亿,交易性金融资产80亿,其他非流动金融资产54亿,合计414亿元。

实际花费1100亿,买入一个年赚100亿,且未来大概率维持在100亿以上水平的企业。

对应潜在的投资回报率至少在9%以上。

从另一角度,佐证投资回报率:

投资回报率=4.7%(股息率)+企业增长(假设按照5%)=9.7%。

如果未来增速超过10%,就算是意外所获。

如果市场行情起来,估值给到25PE,也能有50%以上投资回报。

这让我想起了巴菲特买农场的例子:

1986年,巴菲特花28万美元买下一块400英亩的农地。巴菲特自己对农业一窍不通,只是从喜欢农业的大儿子口中,知道了玉米和大豆的产量,还有对应的运营成本。

根据这些数据,巴菲特大致估算出28万美元买下农场,年净收益率约有10%。同时,未来产量还可能提高,农作物的价格还会有一定幅度的上涨。

巴菲特解释说:我并不需要有特别的知识,来判断此时是不是农地价格的底部。可以肯定的是,未来一定会遇到糟糕的年份,农作物的价格或者产量都可能偶尔令我失望,但那又怎样呢?一样会遇到一些好得异常的年份,并且我又不用迫于压力出售农地。

现在,28年过去了,农地年利润翻了3倍,农地价格是我当初买价的5倍。我依然对农场一窍不通。而且,直到最近,我才第二次去过这个农场。