6月26日国常会强调深化利率市场化改革、进一步降低小微企业实际融资成本。这意味着利率市场化降息进入实践阶段,即将推进利率市场化降息。

贷款市场报价利率指LPR,即10家银行综合报价的贷款基础利率。

利率并轨(市场利率轨和基准利率轨合并,利率两轨并一轨)将通过取消贷款基准利率引入LPR,再通过降低政策利率引导LPR降低,达到既降政策利率又降基准利率的效果。

对商业银行有何影响?

1.资产端影响

今年利率市场化最大概率至多取消贷款基准利率引入LPR,不可能实现存款利率市场化。

从目前数据看,一年期LPR和贷款利率相差4bps,且与基准利率一样每天几乎没有变化。为什么?因为各家商业银行报价也是在指导下报价,即使个别银行机构报出不同的价格,最终计算出来的LPR仍是不变的。换句话说,在目前央妈呵护下,当前的LPR和贷款基准利率几乎等同。

从自律机制看,利率市场化会缩窄存贷款利差水平,但受自律机制影响,我国商业银行存贷利差受影响程度不大,不可能如国外一样,在利率市场化之后出现银行破产潮(大多数发达国家都是在金融危机前完成利率市场化,金融危机后发达国家进一步加强金融监管)。

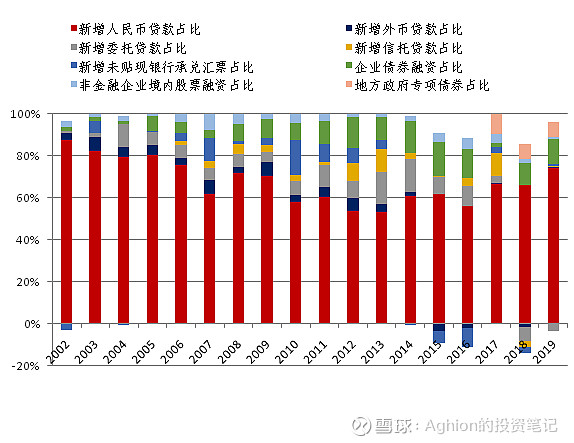

从社融数据看,人民币贷款是社会融资规模的重要支柱,2019年1-5月占比达到75%。直接融资占比提升受资本市场、债券市场等机制的完善,因此“贷款占大头”现状在短期很难改变。

因此,资产端方面,即使今年放开贷款利率市场化对银行收入影响并不大,国内商业银行贷款和债券投资仍会占大头。

图表:2002-2019年社会融资总额结构图(年度值)

注:2019年为2019年1-5月数据。

2.负债端影响

利率市场化的最后一步应该是培育DR007作为存款基准利率,同时完善利率走廊。

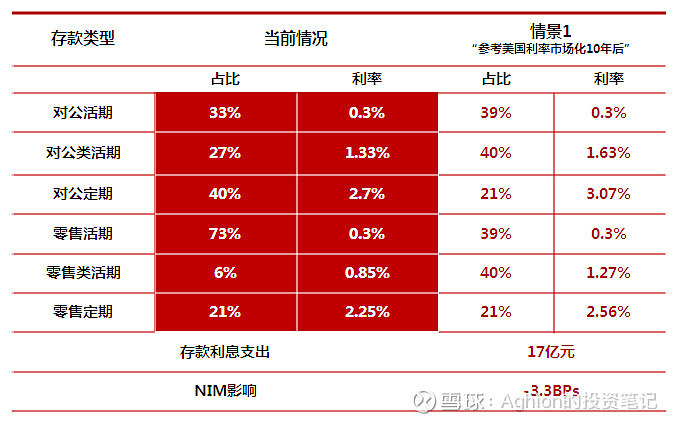

存款利率市场化对银行利润冲击远大于贷款利率市场化的影响。

如果参考美国利率市场化10年后存款结构,利率市场化后类活期占比显著提升,如零售活期占比只有39%,而目前招行零售活期占比则高达73%。

参照美国利率市场化后存款结构初步测算,对$招商银行(SH600036)$影响约17亿元,对于接近1600亿净利息收入的规模来说,九牛一毛。

此外,存款利率市场化之后,理财产品将回归表内存款,银行存款将增加,代价是成本提高。

结论:利率市场化改革对银行收入影响有限,不必担心如发达国家一样,在利率市场化之后出现银行破产潮。