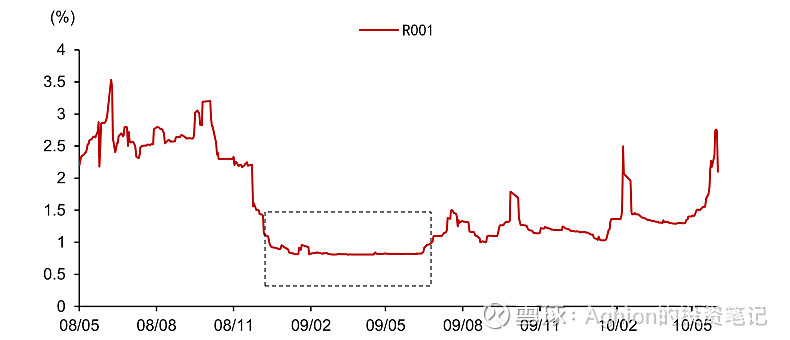

回购利率低于1%的时期只有3次,第1次是四万亿放水的2009年,第2次是股灾前疯狂加杠杆的2015年,第3次是当前,从6月24日持续至今。

前2次都引发A股牛市盛宴,或长或短,在低回购利率A股持续上涨并在回购利率回归正常仍保持一段时间的上涨,那么2019年是否也能迎来一轮A股盛宴,当前突破3000点在即,能否持续?

一、2009年回顾,以史为鉴

1.回购利率维持半年多

2008 年 年 12 月-2009 年 年 6 月, 低利率维持半年时间。自 9 月央行降准之后,回购利率于10 月开始快速下行,到了 2008 年 12 月 17 日,R001 首度跌破 1%,当日全天加权平均利率为 0.97%,回购利率首次进入 1%时代。

此后回购利率连续半年维持在 1%左右的低位,且较为稳定。

直到 2009 年下半年,面对经济增速的回暖和蠢蠢欲动的通胀,央行提前调控,央票重启,宽松的货币政策开始转向以避免过度刺激。2009 年 6 月 29 日,R001加权平均利率为 1.0060%,重回 1%以上,结束了为期半年的低利率时代。

2.低利率为股市注入动力, 股市触底回升

A 股的表现则相对较为提前,金融危机爆发后,A 股迅速调整,2008 年 5 月份开始加速下跌。但宽货币和宽信用并举之下,A 股于 11 月开始见底回升。

而当隔夜利率跌破 1%后,上证综指也向上突破 2000 点。回购利率和票据利率长期稳定在低位为 A 股上涨注入动力,上证综指于 6 月底达到 3000 点。

2009 年,发达经济体出现复苏迹象,A 股继续复苏,并在年中达到 3500 点。

二、2015年回顾,以史为鉴

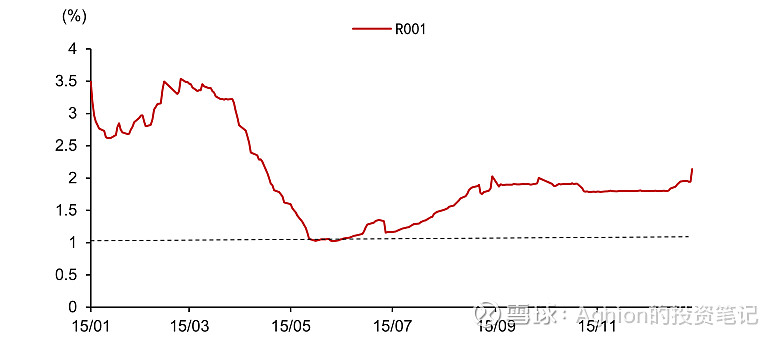

1.低回购利率

货币政策放松带动短期资金利率下滑,2015年年初,隔夜回购利率加速下探,5月初达1%附近,此后在1%附近平台整理。同时,股灾爆发后,风险偏好大幅降低,大量资金涌入债券市场,也曾促成了回购利率的下行。

2.低回购利率时期股市大涨

3.房价大幅上涨

低利率环境下,房地产企业还通过商业银行表外业务、信托通道、基金子公司通道等方式获得大量资金。房地产企业资金充足最终导致土地成交火爆,地王频现, 房价大幅上涨。

在资金的追捧下,2015 年下半年土地成交市场较为活跃,土地成交溢价率由上半年的 10%左右飙升至 2016 年中的 80%,2016 年 9 月住宅用地成交溢价率更是突破 100%,地王频现。在地价被推高的同时,房价也“水涨船高”。2015 年下半年开始,70 个大中城市新建住宅价格指数环比持续上涨,2016 年房价上涨速度加快,10 月同比涨幅突破 10%。

三、2019年:有何不同?

从宏观背景上看,与2009 年和2015 年类似,2019 年也面临着内外交困的局面。但不同之处在于,当前经济面临的结构性矛盾更加突出,政策定力也与前两轮略有不同,本轮更有节制。

从货币政策取向来看,前两轮货币政策全面宽松,今年基调仍是合理充裕,仍提“总闸门”。且今年更偏向结构性货币政策,总量宽松力度不及前两轮。

从前2次历史经验看,资金面宽松与股市上涨显著正相关。据此推测,回购利率持续时间越长,A股反弹上涨的时间越长,本次反弹行情将与回购利率的时间长短存在强正相关关系。

按照2009年和2015年经验,低回购利率期间带来了A股新一轮上涨,在低回购利率期间,不宜减仓或空仓。

本次低回购利率是否带来A股新的一轮盛宴,拭目以待。