广发证券银行首席分析师 倪军

nijun@gf.com.cn

广发证券银行资深分析师 王先爽

wangxianshuang@gf.com.cn

核心观点

5月份以来,监管对低利率环境下市场套利(“浑水摸鱼”)关注度提升,央行的货币政策态度也有边际变化,资金面、杠杆和经济预期接力驱动下,银行间市场波动较大,市场对后续流动性环境也产生担忧。

我们认为目前无需过度担忧,因为在监管引导和政府债券额外存款创造供给环境下,广义金融体系(银行表内外和广义资管)负债压力缓和,这可能会是下半年流动性环境的核心矛盾。

整治“浑水摸鱼”是为了更好的“放水养鱼”,引导融资成本下行仍是当前金融政策核心诉求,现在谈货币政策转向为时尚早。另外,下半年政府债券大额供给,需要合适银行间利率和银行负债成本进行匹配,预计后续仍有降息降准操作,这也是货币和财政政策的合理协同。

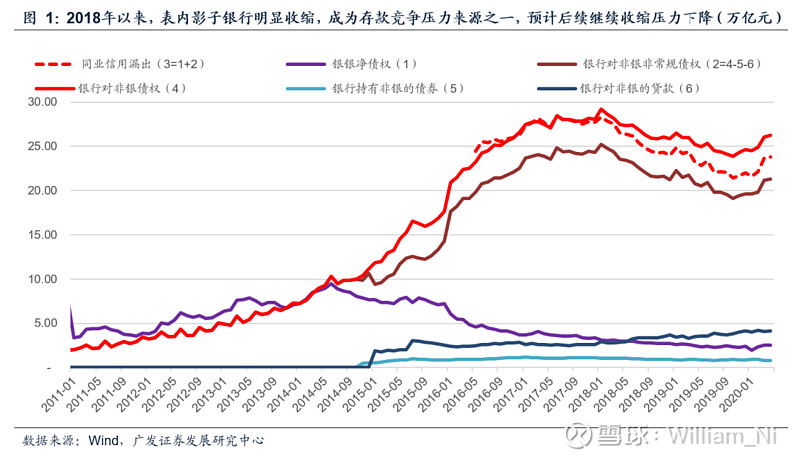

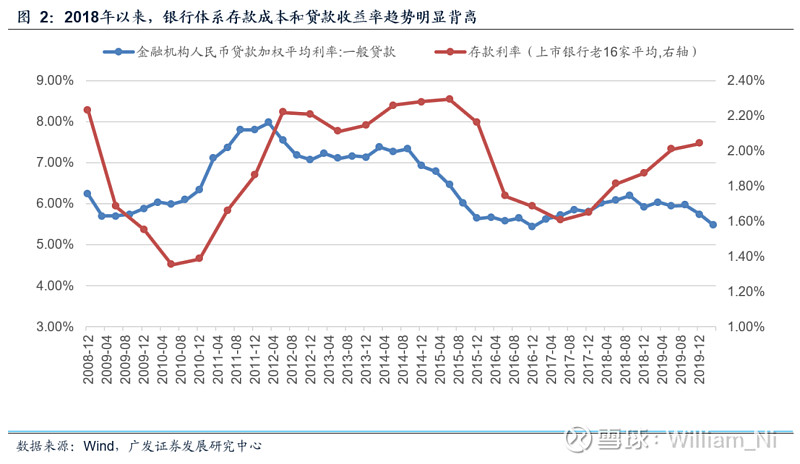

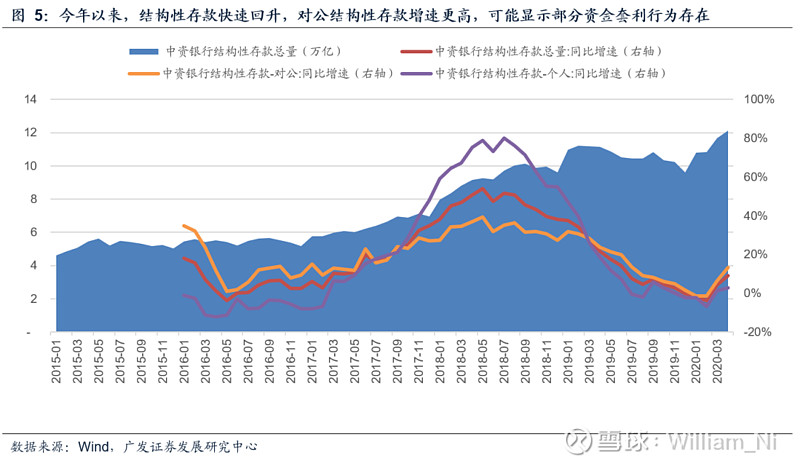

金融体系中,资产端更靠近市场,负债端更靠近业务,所以在利率下行周期中,资产端利率下行比负债端成本下行快,甚至局部阶段性倒挂是正常现象,负债端成本下行可能会迟到,但不会缺席。在当前我国金融体系中,负债成本中枢主要是银行体系决定的,一是表内存款,二是表外理财,更具体来说,结构性存款形成银行表内边际负债压力,现金管理类理财收益率形成银行表外负债成本隐性下限。

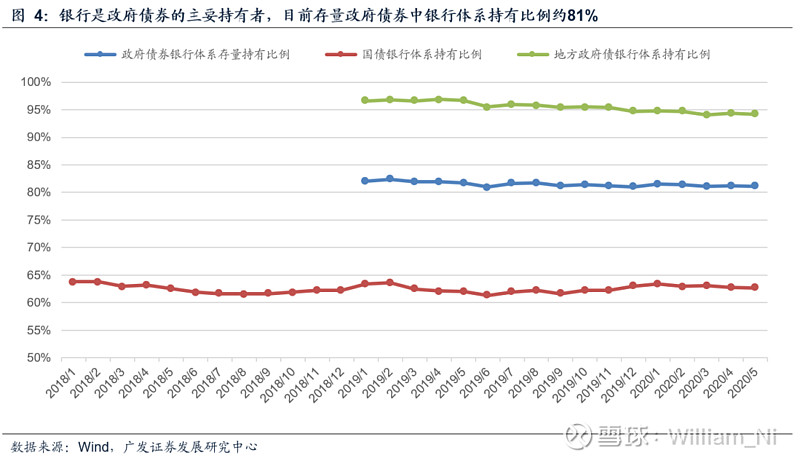

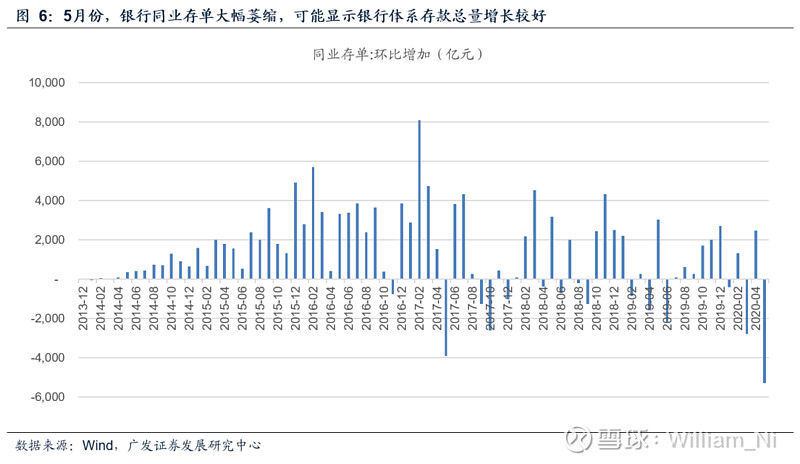

银行体系负债宏微观冲突导致囚徒困境,需要监管引导和额外存款创造缓解。在2018年《从存款创造、影子银行看当前政策权衡》及相关流动性系列报告中,我们详细阐述过银行体系存款创造和竞争逻辑,对银行体系来说,宏观上是资产创造负债,所以有“贷款创造存款”,但微观上是负债驱动资产,所以有“存款立行”。这种宏微观冲突,导致银行体系负债竞争是一种囚徒困境,竞争难以带来量的上升,却直接导致价的上行。这一困境的缓解,一方面需要监管引导压制不合理竞争,另一方面需要政府债券形成额外存款创造缓解总量压力。

存款竞争是近两年来银行资负核心矛盾,但未来这一矛盾会缓解甚至反转。2018年初,我们曾预言,随着监管环境变迁,表内影子银行存款创造收缩,流动性指标考核逐步推进,银行体系将面临较长时间的存款竞争压力,这的确也成为近两年来银行资负和金融体系面临的现实环境和核心矛盾。

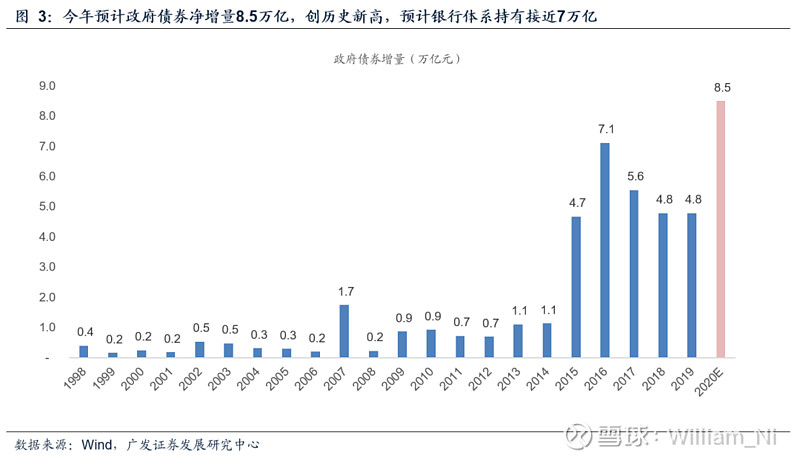

但我们认为这一矛盾后续将缓和甚至反转,因为随着监管对智能存款、拼团存款、结构性存款等关注和治理,以及后续现金管理类理财产品管理办法正式稿的推出,银行体系负债价格竞争压力下降。更重要的是,预计今年政府债券存量增加超过8万亿,估计银行体系持有接近7万亿,这部分存款派生将改善银行体系流动性指标,银行体系存款总量压力大幅缓解,金融体系负债压力将明显缓和。

风险提示:(1)疫情持续时间超预期;(2)国际金融风险超预期。

倪军:SAC 执证号:S0260518020004

屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443

王先爽:SAC 执证号:S0260520040002

万思华:SAC 执证号:S0260519080006

报告原文:《金融体系负债压力将缓和》

对外发布日期:2020年06月10日

报告正文请参阅广发研报系统(可向对口销售咨询登入方式):

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。