核心观点

上周万得全A跌0.5%,银行板块(中信一级)跌1.9%,略输市场,1季报披露后的累计回报有所收窄。银行间市场流动性宽松持续,但投资者对后续政策基调产生分歧。上周MLF利率未动,缩量续作低于市场预期,预计本周LPF报价也将保持稳定。

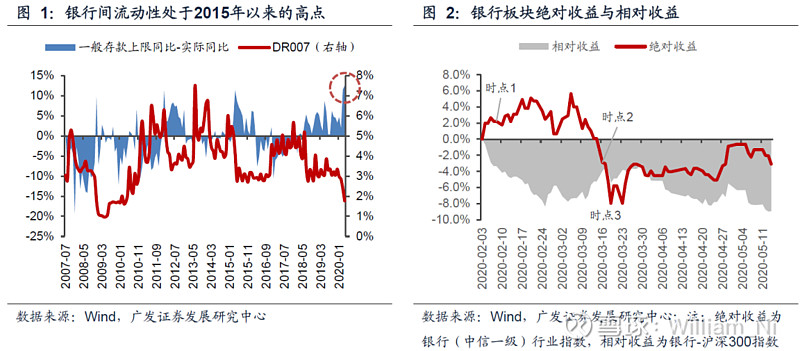

政策处于渐进期,短期内会有反复,但最终基本面决定政策方向。当前,银行间市场流动性处于宽松状态,存单发行利率基本低于MLF利率水平,市场对货币政策后续方向产生一定分歧。特别是5月14日2000亿MLF到期,5月15日人民银行仅缩量续作1000亿元,价格2.95%未调整。同时,央行和财政之间产生“财政货币化”的探讨,政策不确定性加大,货币政策可能出现反复。我们认为“两会”之前,对于政策不确定性仍会延续,只有等待“两会”确定全年增长目标后,短期货币政策空间才会明朗。但拉长期限看,基本面决定政策方向,经济景气度波动导致政策的往复。

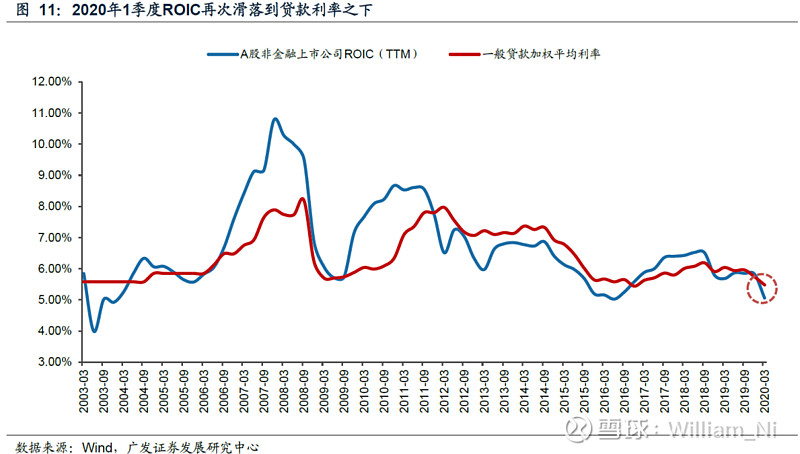

回顾14年和18年两轮利率下行,经济景气度回暖带来政策预期收紧,一旦基本面加速下滑,逆周期政策将重新启动。当前来看,我们认为逆周期货币政策后续将继续加强,对利率下行无需太悲观:(1)工业数据好转主要是需求端疫情后有所恢复,而不是实体企业长期信心提振,增加固定资产投资;受疫情冲击影响,非金融上市公司ROIC(TTM)已全面处于终端贷款利率下方,随着后续基本面受需求端压制的影响逐步显现,逆周期货币政策力度或继续加强;(2)从季节性上看,2季度流动性环比1季度略弱,政策最终还是会根据基本面情况推进。

投资建议:回顾春节以来银行板块表现:(1)2-3月绝对收益行情主要来自政策宽松,金融市场利率大幅下行,板块受益于分母端折现率下行;(2)2月中旬至3月中旬的结构性机会来源于外资受制于海外流动性被动减持A股优质银行,后续同样提供了不错的绝对收益;(3)1季报后银行股有短暂反弹,主要是银行业绩稳定的相对优势,但不是板块性的大机会,2-3周后累计收益收窄。目前来看,银行股股价位于绝对低位,PB估值处于历史最低位置,PE估值处于历史最低的10%区间内。对于长期配置型投资者,我们认为当前可以相对乐观,增配优质银行;对于相对收益投资者,我们认为现在还未到乐观的时候,今年银行板块相对收益可能会落后于热点板块,主要是业绩压力最大的时候还未到来;和政策进入渐进区,有所反复,银行板块相对收益需等待政策进一步宽松。

风险提示:(1)疫情持续时间超预期;(2)国际金融风险超预期。

正文部分

一、板块处于绝对底部,相对收益仍需等待

春节以来银行板块表现复盘:开年受益政策宽松,外资卖出是低位配置机会。开年以来的板块机会来自政策宽松,我们在2月10日(时点1)报告《疫情冲击时滞较长,宽松政策值得期待》中提示投资者“本轮行情的看点在于…政策能否进一步放松,为金融市场利率下行创造条件”,1季度以来“稳健的货币政策更加灵活适度”基调下,银行间流动性处于非常宽松的区间,金融市场利率大幅下行,受益于分母端折现率下行,银行板块2-3月有一波绝对收益机会。

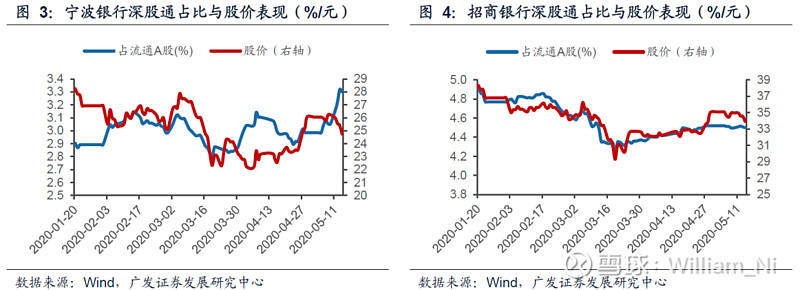

结构性机会出现在外资受制于海外流动性收缩,减持A股优质银行。2月中旬至3月中旬,境内疫情逐渐转好,海外疫情开始有恶化的迹象,境外投资者避险情绪浓厚,美元流动性收缩冲击下,投资者通过陆股通减持境内配置比例较高的优质银行,如招商银行和宁波银行。我们在3月15日(时点2)报告《降准影响和后续降准降息时点》中提示投资者,“外资受流动性和风险偏好影响抛售龙头银行,恰恰是配置较好时机”,优质银行核心优势在于经过周期检验的风控能力,疫情冲击背景下业绩表现相对同业更好,外资减持的时点恰是长期配置的机会。后续我们也可以看到优质银行外资占比逐渐回升,股价上有一定绝对收益。

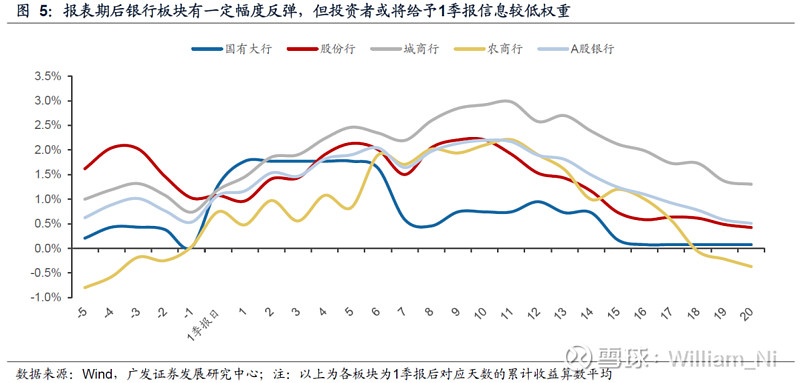

1季报后银行股有短暂反弹,但不是板块性的大机会。3月中旬以来,A股上市银行开始披露1季报,由于银行业绩的后周期性,1季度业绩相对稳健,较其他行业有相对优势,部分银行在1季报超出市场预期,带动板块短暂反弹。我们也在3月22日(时点3)报告《基本面压力仍在,疫情冲击未完全体现》中提示投资者“由于银行基本面的滞后性,业绩冲击将在二季度和三季度逐渐体现,预计投资者或将给予一季报信息较低权重”。股价上看,在短期超预期后,市场也意识到银行板块的后周期性,股价在1季报披露后的2-3周内逐渐回归之前的水平。

目前来看,银行股股价位于绝对低位,PB估值处于历史最低位置,PE估值处于历史最低的10%区间内。对于长期配置型投资者,我们认为当前可以相对乐观地增配优质银行;对于相对收益投资者,我们认为现在还未到乐观的时候,今年银行板块相对收益可能会落后于热点板块,主要是(1)业绩压力最大的时候还未到来;(2)政策进入渐进区,有所反复,银行板块相对收益需等待政策进一步宽松。

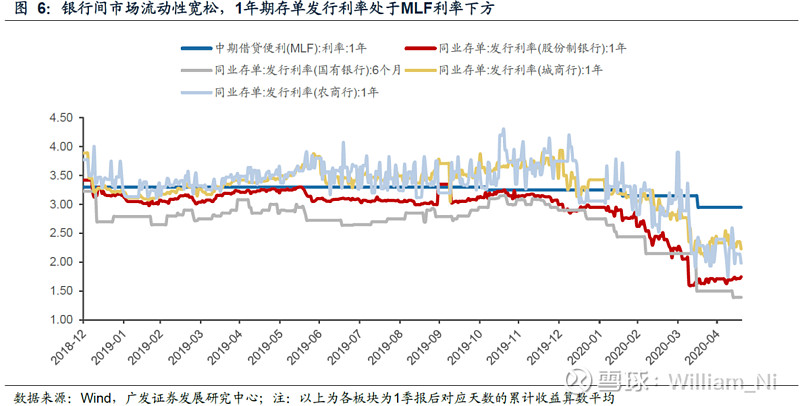

政策处于渐进期,短期内会有反复,但最终基本面决定政策方向。当前,银行间市场流动性处于宽松状态,1年期存单发行利率,包括信用资质较低的城农商行均低于MLF利率水平。市场对货币政策后续方向产生一定分歧,特别是5月14日2000亿MLF到期,5月15日央行仅缩量续作1000亿元,价格在2.95%未调整,这意味着本周LPR报价大概率也会维持稳定。同时,央行和财政之间产生“财政货币化”的讨论,预示着近期政策不确定性加大,货币政策可能出现反复。

我们认为“两会”之前,对于政策不确定性仍会延续,只有等待“两会”确定全年增长目标后,短期货币政策空间才会明朗。但拉长期限看,基本面决定政策方向,经济数据波动导致政策的往复。当前经济景气度回升,4月工业增加值同比转正,自-1.1%回升至3.9%,出口、汽车、基建等需求端也有一定程度回暖。

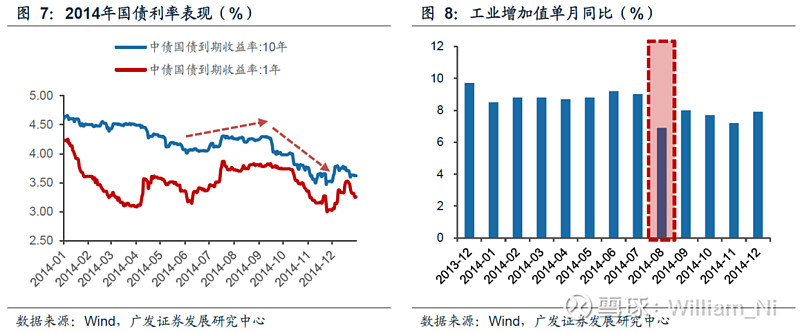

回顾14年和18年两轮利率下行,经济景气度回暖带来政策预期收紧,一旦基本面加速下滑,逆周期政策将重新启动。14年年初基本面景气度开始下滑,年初至6月份10年期国债利率下滑约60BP。6月份经济数据开始回暖,工业增加值单月同比开始走高,公开市场操作利率保持不动。但8月份经济数据发布,工业增加值增速环比大幅下滑,逆周期政策重新启动,公开市场操作利率连续调降,并通过SLF向市场投放长期资金。

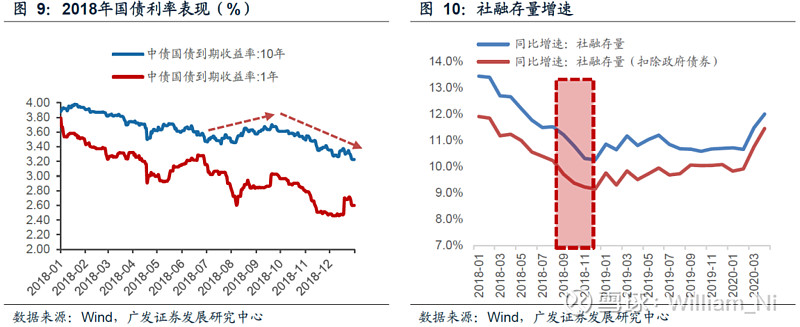

18年同样处于利率下行周期,年初至7月份,在“宽货币”政策引导下,10年期国债收益率下行接近50BP,7月份社融增速出现企稳迹象,A股非金融上市企业ROIC温和回升。但9月开始社融增速大幅下滑,实体回报率也大幅下降,政策逐渐加码,12月央行推出定向中期借贷便利(TMLF)工具向市场提供长期资金,利率上也较MLF有所调降。

当前来看,我们认为逆周期的货币政策后续将继续加强,对利率下行无需太悲观:(1)工业数据好转主要是需求端疫情后有所恢复,而不是实体企业长期信心提振,增加固定资产投资;受疫情冲击影响,非金融上市公司ROIC(TTM)已全面处于终端贷款利率下方,随着后续基本面受需求端压制的影响逐步显现,逆周期货币政策力度或继续加强;(2)从季节性上看,2季度流动性环比1季度略弱,政策最终还是会根据基本面情况推进。这一点我们在第三部分将详细阐述。

二、市场表现

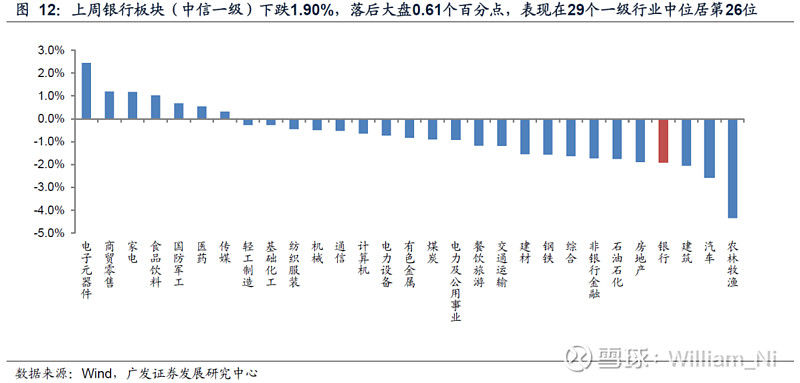

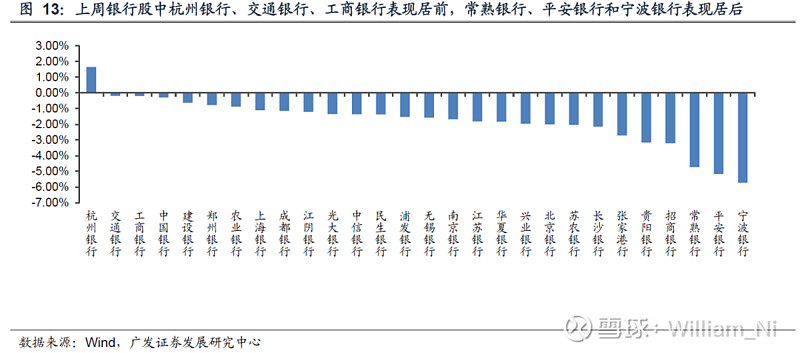

上周沪深300指数(000300.SH)下跌1.28%,银行板块(中信一级行业指数,代码:CI005021.WI)下跌1.90%,板块落后大盘0.61个百分点,在29个一级行业中居第26位。个股方面,杭州银行(1.65%)、交通银行(-0.19%)、工商银行(-0.20%)表现居前,常熟银行(-4.72%)、平安银行(-5.16%)、宁波银行(-5.72%)表现居后。

三、利率与流动性

上周回顾:5月15日DR007收1.41%,较5月9日上行15BP。十年期国开债利率(中债到期收益率估值)收2.96%,与上周末持平。十年期国债收2.68%,较上周末上行4BP。

银行间流动性方面,前期降准叠加央行阔表投放,目前银行体系超储处于历史高位,但随着复工复产推进相对顺利,超预期的社融和货币数据显示货币向信用传导比较顺畅,央行宽松的货币政策是否继续加速进行观察期,市场也犹疑,后续需要等两会对经济和政策的定调才可能走出目前徘徊期。

实体流动性方面,供给端社融数据亮丽,银行体系规模增速和信用扩张处于三年来高位,预计信用供给意愿仍强于实体需求恢复,终端利率仍在下行趋势中,实体股市流动性方面,月末财政投放和信贷冲量对股市流动性形成支撑。

本周事件:本周三5月份LPR报价,关注银行自主压力报价利差的可能性和幅度,我们预计报价将维持稳定。

后续展望:从微观周期来看,4月下旬到6月底,由于实体需求会逐渐回升,5月年度财税汇缴、国企分红上收、信用供给力度不及一季度等原因,导致流动性环境季度环比有边际弱化趋势。但与去年同期相比,基础货币供给大于消耗,信用扩张快于需求恢复,预计流动性环境弱于一季度,好于去年二季度。后续特别国债发行和承接方式、央行对冲措施是重要观察变量。

(一)公开市场操作

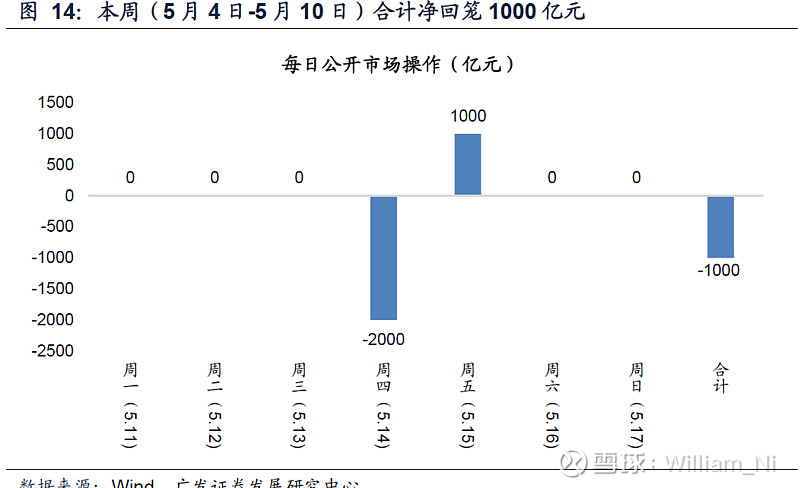

5月14日2000亿中期借贷便利(MLF)到期,5月15日人民银行开展MLF操作1000亿元,价格2.95%,缩量续作,价格未调整。另外,从2020年4月15日降准政策一部分在5月15号实施,释放长期资金约2000亿元。随着复工复产推进相对顺利,央行对货币政策是否继续加速进入观察期,后续需要观察两会对经济情况和目标定调。关注本周LPR报价情况,我们预计本周LPR报价维持稳定。

(二)市场利率

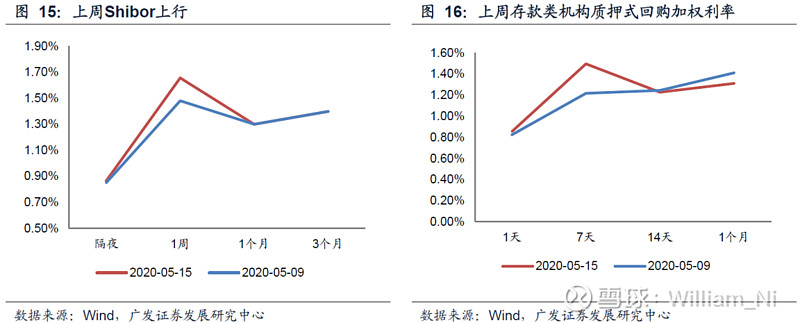

上周隔夜、1周、1月和3月Shibor利率分别波动1.4、17.6、0.0和0.0 bps至0.86%、

1.66%、1.30%和1.40%。存款类机构1天、7天、14天和1月质押式回购利率分别波动3.1、27.9、-1.7和-9.9 bps至0.86%、1.50%、1.23%和1.31%。

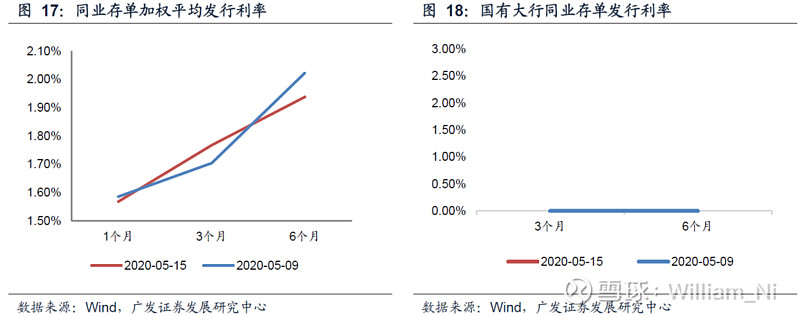

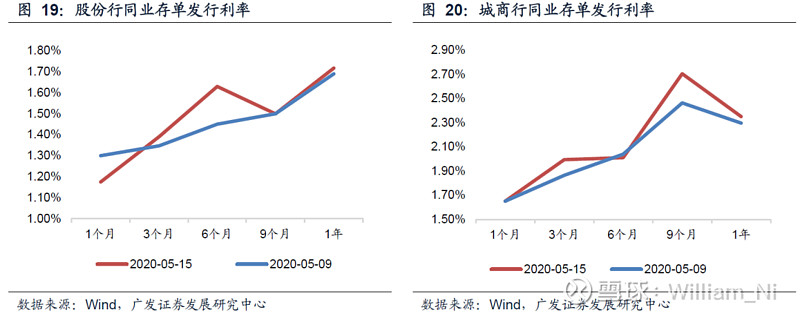

上周1月、3月和6月同业存单加权平均发行利率分别波动-1.7、6.3和-8.5 bps至1.57%、1.77%和1.94%。其中:国有大行上周未发行3月和6月同业存单;股份行1月、3月、6月、9月和1年同业存单发行利率分别波动-12.5、4.3、18.0、0.0和2.7 bps至1.18%、1.39%、1.63%、1.50%和1.72%;城商行1月、3月、6月、9月和1年同业存单发行利率分别波动0.0、12.9、-2.9、24.2和5.4 bps至1.65%、1.99%、2.01%、2.70%和2.35%。

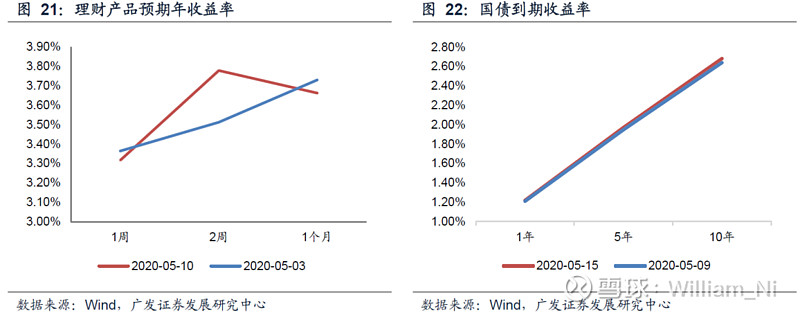

上周1年、5年和10年期中债国债到期收益率分别波动0.9、2.3和4.2 bps至1.22%、1.97%和2.68%。

四、银行板块估值

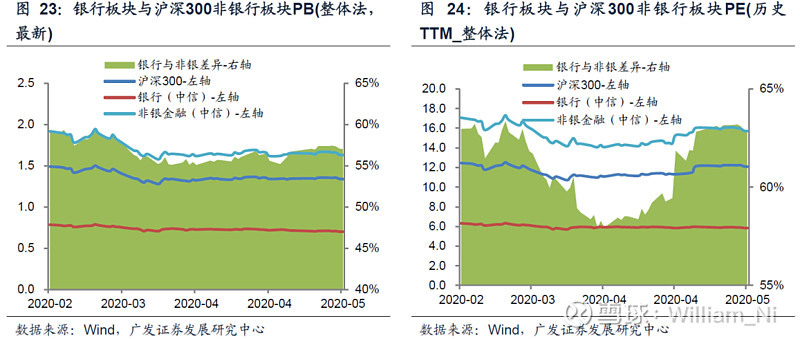

上周沪深300指数(000300.SH)下跌1.28%,银行板块(中信一级行业指数,代码:CI005021.WI)下跌1.90%,落后大盘0.61个百分点。银行板块当前PB(整体法,最新)为0.70倍,PE(历史TTM_整体法)为5.84倍,银行板块落后于沪深300及沪深300非银板块的PB估值差异约为47.64%和57.04%,PE估值分别落后约51.64%和62.81%。

五、风险提示

(一)疫情持续时间超预期

(二)国际金融风险超预期

倪军:SAC 执证号:S0260518020004

屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443

万思华:SAC 执证号:S0260519080006

报告原文:《银行行业:板块处于绝对底部,相对收益仍需等待》

对外发布日期:2020年5月18日

报告正文请参阅广发研报系统(可向对口销售咨询登入方式):

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。