引言

我关注$美的集团(SZ000333)$ 和$格力电器(SZ000651)$ 的时间稍微长一些,2023年财报中营收数据引起了我的兴趣:

美的集团的营业收入同比增长8.18%,净利润同比增长14.1%。

格力电器的营业收入同比增长7.93%,净利润同比增长18.41%。

在营收增长率相差不大的情况下,净利润增长率相差比较大,是美的增长的不理想吗?是格力太优秀了吗?

本文分析过程中使用的数据全部来自于相关公司的财务年报,但是由于年报中,对于经营行业披露的并不是特别详细,因此。有些数据只能使用近似的行业数据,分析结论仅供参考而已。雪球上有不少人对美的和格力具有非常特殊的情怀,如果本文不对您的胃口,您只当我胡说八道就好。

和销售费用率有关吗?

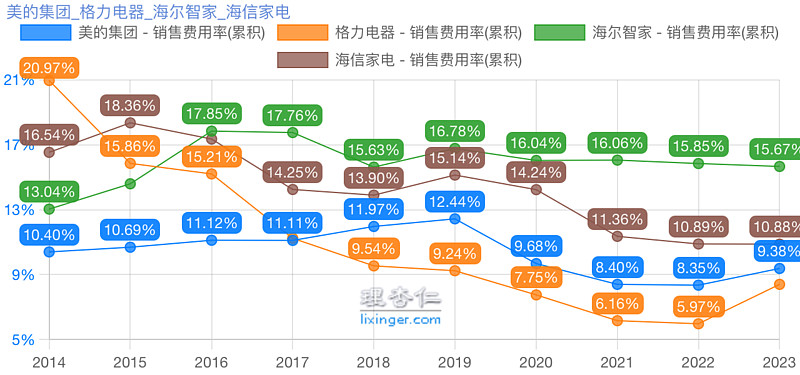

为了使分析更有效,我同时分析了美的集团、格力电器、$海尔智家(SH600690)$ 和海信家电这4个公司的数据。如下图,最初我发现这4个公司中, 2023年格力电器的销售费用率相比2022年增加了不少,且这个增加幅度比美的集团的销售费用率增加幅度要大。因此我怀疑可能是由于格力电器加大了销售推广力度,因此当年业绩增加不少。但是,再多看看,发现海尔智家和海信家电的销售费用率并没有太大变化,但是,这两个公司的营收和净利润增长率也很好。海尔智家的营业收入同比增长7.33%,净利润同比增长12.81%。海信家电的营业收入同比增长15.1%,净利润同比增长97.73%。因此,我觉得需要再深挖一下。

聚焦空调业务

这几个公司的业务实际上相差还是比较大的,如果只是粗略的分析公司总体的营收增长情况,难免有偏颇。为了搞清楚格力和美的增长率差异的原因,我着重对比这几个公司的家用空调业务。

格力电器的空调业务占营收的74.14%,占公司的绝对大头,因此,分析空调数据对公司而言是有代表性的。而且财报中,家用空调的数据是独立披露的,因此这部分数据是准确的。

美的集团的业务包括暖通空调,消费电器,机器人自动化系统及其他制造业这三大类。其中消费电器包含了家用空调、冰洗等大家电和小家电。由于公司财报仅细分到消费电器这一类,因此我们无法获取消费电器之中具体某一类产品的营收数据。在这篇分析文章中,我使用消费电器(占公司总体营收的36.2%)来对比格力空调业务的营收数据。这是实在没有办法的事情,也是这篇文章中数据误差最大的一点。

海尔智家和海信家电的财报中对空调数据也有单独的披露,因此,对比数据也是准确的。

综上所述,除了美的的数据不是纯粹的空调数据,格力、海尔、海信的数据都是财报中准确的空调数据,在这些数据基础上对比分析格力的营收增长情况是有参考意义的。

数据分析

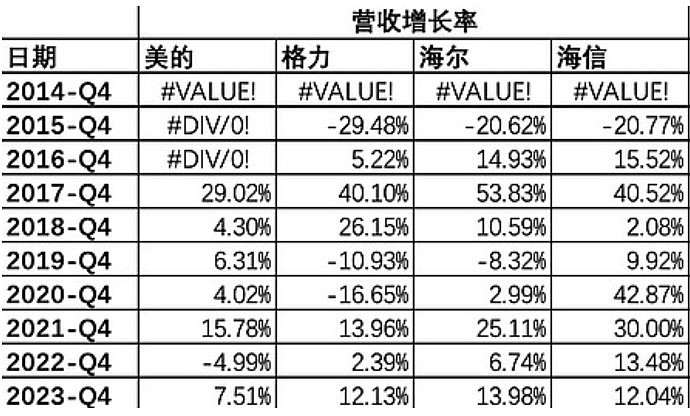

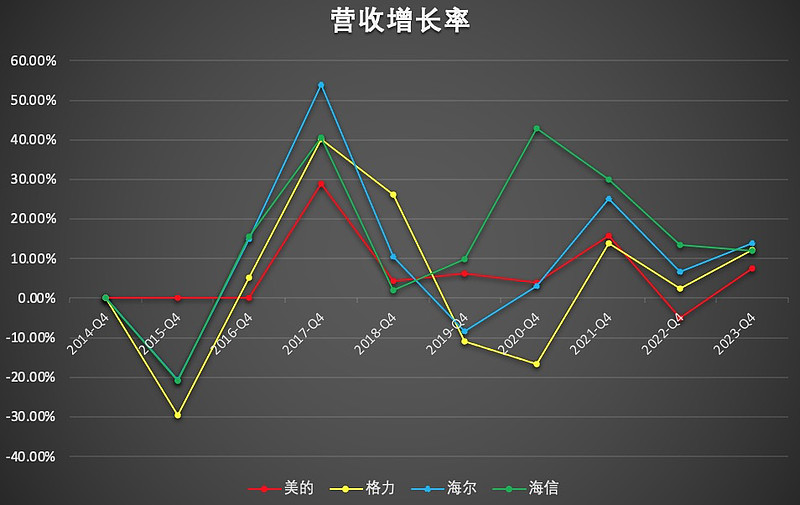

如下图表,是2014年至今美的集团的消费电器业务、格力电器、海尔智家和海信家电的空调业务的营业收入增长率。可以看到, 2023年美的营收增长率是7.51%,和格力、海尔、海信这三个公司的12.13%、13.98%、12.04%明显有差距,后三个公司空调业务营收增长率基本相当。

我们再看格力、海尔、海信这三个公司,2021、2022年,格力、海尔、海信这三个公司的销售费用率与上一年同比变化不大的情况下,海尔和海信的营收增长率比格力好不少。但是,2023年海尔和海信的销售费用率依然与2022年同比几乎没有变化,而格力确大幅增加了销售费用率,在情况下格力的营收增长率仅与海尔和海信大体相当。因此,我认为格力近三年的营收增长率并不理想。

结论

1. 近三年格力电器空调销售业绩并不理想,导致营收增长不理想。虽然它的净利润率还是比较高的,但是至少在市场拓展方面表现并不好。

2. 美的集团的业务增长是否理想,本文无法有一个初步的结论,希望以后我可以找个时间再分析一下。

********************

* 我发表一些分析文章纯粹是个人兴趣,并不代表我推荐任何股票。

* 我不是财务专业的,对财报的解读很可能会很不靠谱。

* 即使我看好某个公司的股票,也不代表即刻就会买入。因为我觉得买入和估值有关。

* 我讨论的股票有些是我已经持股的,或者计划适当时候买入的,虽然我很想理性分析,但是难免范屁股决定脑袋这类错误。对于我的任何错误,欢迎批评指正,我不胜感谢。只要没有侮辱性语言都没有问题。