引言

为避免浪费大家的时间,我先声明一下。我非医学专业,对医药行业一窍不通。本文仅是我自己学习的一个记录,内容充满了推测,估计错误不少。如果有热心的朋友能够批评指正,我会非常高兴。感谢大家!

为一个非专业人士,试图研究恒瑞医药和华东医药的原因,感兴趣的朋友可以参考我之前发的一个帖子(不看这个帖子也不影响看本文): 网页链接

对于这两个公司,之前看财报的时候有一些看不清楚的地方,我就尝试一些对比分析,主要包括以下方面:

存货周转天数

恒瑞医药的存货周转天数明显比华东医药高很多,如下图,这一点对我来说产生了困惑。我认为这和两个公司的经营业务紧密相关。恒瑞医药几乎所有营业收入都来自医药制造。华东医药的大部分营业收入来自医药商业(约68%),小部分收入来自医药制造(包含医药工业、医美和工业微生物三个部分)。因此,我对比了恒瑞医药与科伦药业(也是一个纯正的医药制造企业)的存货周转天数,发现科伦药业的这个数据大约在160天左右,这两个企业的存货周转天数比较接近。我又对比了华东医药、上海医药、九州通这三个企业的存货周转天数(后两个企业主营就是医药商业),发现上海医药和九州通的存货周转天数大约是50天左右,所以我认为华东医药的存货周转天数稍微高于通常的医药商业企业,远低于恒瑞医药是属于正常现象。

医药制造企业主要从事药品的研发、生产和销售,而医药商业企业则更多地涉及药品的分销和零售。由于医药制造企业在生产过程中可能涉及到复杂的研发周期、生产周期以及严格的质量控制流程,这可能导致其存货的周转速度相对较慢,从而存货周转天数较长:

1. 医药制造企业可能需要更多的时间来完成从原材料采购、生产、质量检验到最终产品销售的整个流程。

2. 医药商业企业则侧重于药品的分销和零售,通常具有较快的存货变现能力,因此其存货周转天数可能相对较短。

3. 医药商业企业由于直接面向市场,对市场变化反应更快,存货管理更为灵活,能够更快地适应市场需求的变化。

虽然存货周转天数还受到企业规模、管理效率、供应链管理、市场需求等多种因素的影响,但是我认为对于两家管理效率都很高的公司,在这方面数据差别这么大,主要还是由于上述经营业务的差异造成的。

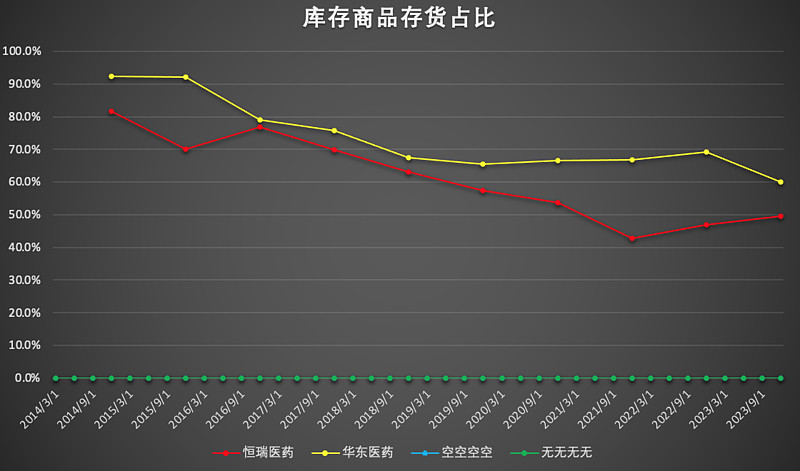

库存商品

关于库存商品占存货的比例,如下图,华东医药的库存商品占存货的比例要高一些。估计是因为医药商业公司保持较高库存商品占比,可以确保公司能够快速响应市场和客户的需求,及时满足医疗机构和消费者的订单,提高客户满意度和忠诚度。

存货跌价

过高的库存也会带来一定的风险和成本,比如资金占用增加、存货跌价等。因此,我对比了两家的存货跌价情况,如下图。虽然整体上是可以接受的,但是恒瑞医药最近几年存货跌价准备占比较高,目前我没有找到答案。希望对此有想法的朋友教我,或者可以一起讨论。

坏账率

如下图,这两个企业的坏账率差别还是比较明显的。我看了最近几年华东医药的年报,发现华东的坏账来源主要是他收购的南农动药和其他的一些医药商业子公司产生的。我没有仔细计算,大致估了一下,如果排除这些子公司坏账的影响,他和恒瑞医药的坏账率差别就没有这么明显了。

顺便说一下,南农动药是华东医药收购的一家动物保健公司,有人认为也是一个热点方向,但是也有不少人认为华东医药收购这个常年亏损的企业并不好。

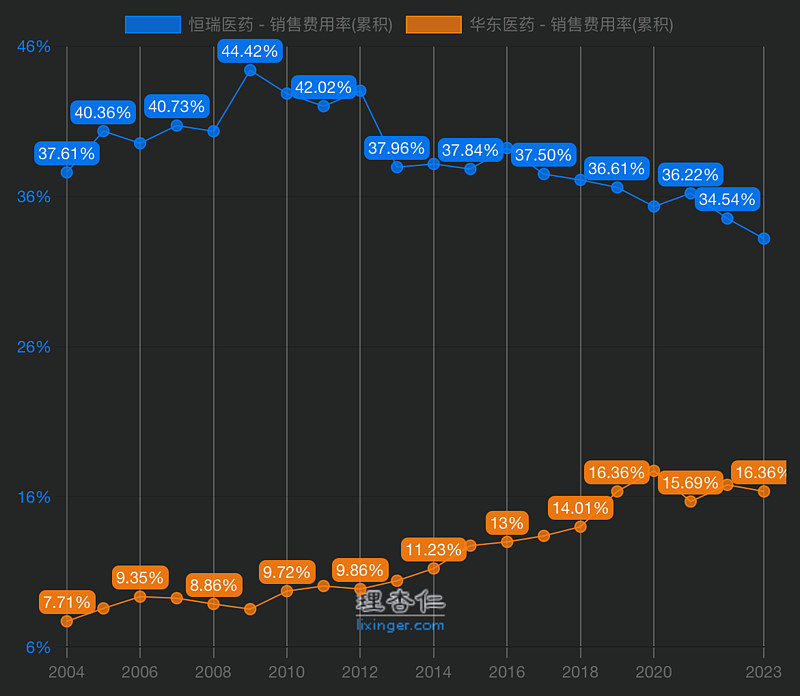

销售费用率

这两个企业的销售费用率也差别很大,如下图。我估计这也是和两个企业的业务差别有关。我同样对比了恒如医药和科伦药业,发现恒瑞医药的销售费用率更像医药制造企业科伦药业,这应该是对于自身产品的推销费用比较高。华东医药的销售费用率比纯粹的医药商业公司上海医药和九州通高,但是远低于恒瑞医药,也是由于他的业务大头是医药商业造成的。因此,我认为这些都是正常现象。

结论

经过上述连猜带蒙的所谓分析,自认为上述的数据差异都是正常的。欢迎真正知道答案的朋友赐教!

$恒瑞医药(SH600276)$ $华东医药(SZ000963)$

********************

* 我发表一些分析文章纯粹是个人兴趣,并不代表我推荐任何股票。

* 我不是财务专业的,对财报的解读很可能会很不靠谱。

* 我讨论的股票有些是我已经持股的,或者计划适当时候买入的,虽然我很想理性分析,但是难免范屁股决定脑袋这类错误。对于我的任何错误,欢迎批评指正,我不胜感谢。只要没有侮辱性语言都没有问题。