引言

因为管材方面重点关注伟星新材,为了对比方便,前几年从管材行业又选择了两个公司,分别是公元股份和东宏股份。这几天这两个公司年报也出来了,简单对比了一下,对于伟星新材的稳健没有超出我的意料。下面仅针对财报中的几点作了一些分析。

净资产收益率

首先是净资产收益率,下图是近十年的数据。可以看出,伟星新材的净资产收益率一直稳定在比较高的水平,另外两家公司的ROE就低很多。高ROE也是吸引很多投资者的原因。

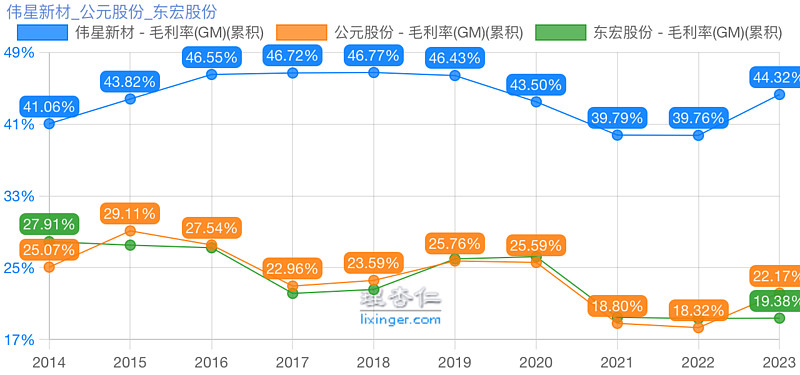

造成伟星新材高ROE很重要的一个原因是伟星新材的主要产品是PPR,PE和PVC,PPR和PE的毛利率也高,2023年毛利率分别是58%和34%,营业收入分别是29.9亿和15.28亿。低档次的PVC毛利率只有27%,伟星新材的PVC营业收入只有9亿元。公元股份和东宏股份则更多是在低毛利率的PVC方面和众多厂商相互厮杀。所以综合下来,伟星新材的毛利率要高很多,如下图:

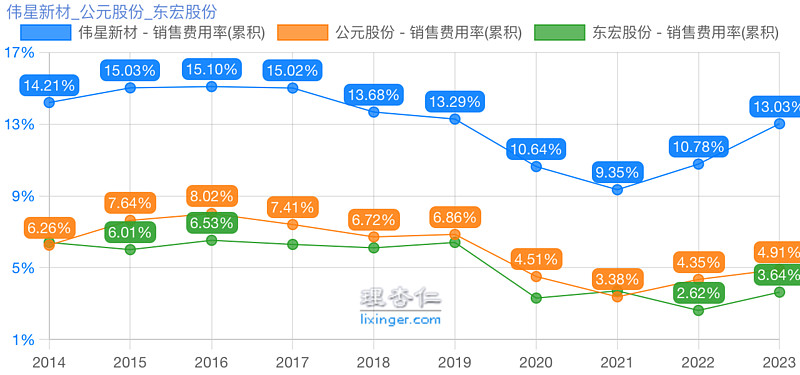

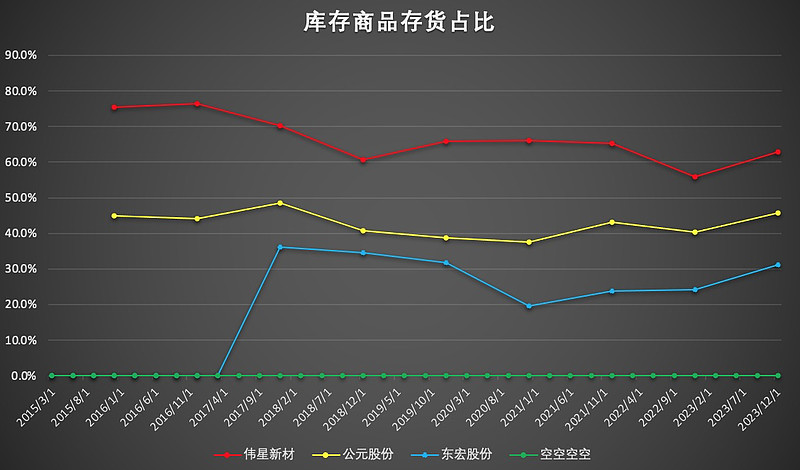

高销售费用率与高库存商品

下面两张图是三个公司销售费用率和库存商品占比存货的对比。可以看到,伟星新材比公元股份和东宏股份销售费用率高很多,库存商品占存货的比例也高很多。

这和伟星新材的商业模式是相关的。伟星新材包含零售业务和工程业务,零售业务是公司营业收入和利润的主要来源。由于零售业务需要大量的终端零售网点,这必然需要具备一定规模的库存商品。再加上公司产品种类丰富,更加增加了库存商品的规模。

零售业务为主也是造成伟星新材销售费用比另外两家公司高的重要原因。

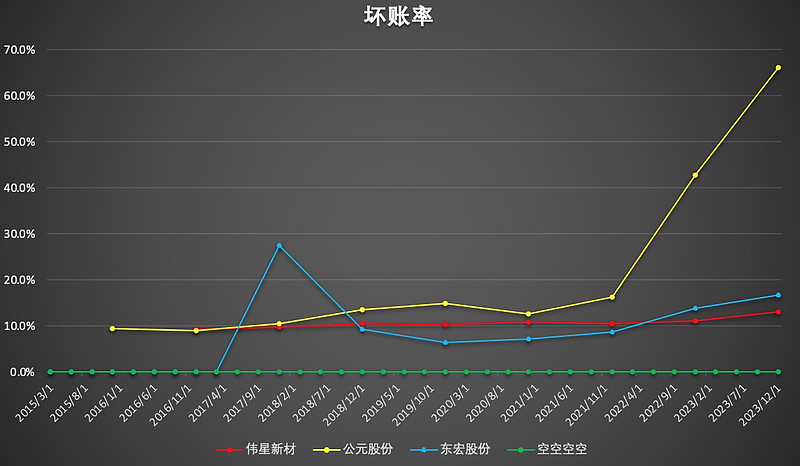

坏账率

这几年由于房地产行业整体不景气,所以有必要看看和地产行业紧密相关的管材行业的坏账情况。

看伟星新材财报时,能够很深刻的感觉到公司经营的稳健,以及对于回款安全的重视程度,整个财报中多次强调回款的安全性。那么公司是否是说一套做一套呢?下图是三个公司的坏账率对比。可以看到伟星新材在这方面确实做的很好。公元股份这两年由于受地产影响,坏账率明显提高很多。

资产减值和信用减值

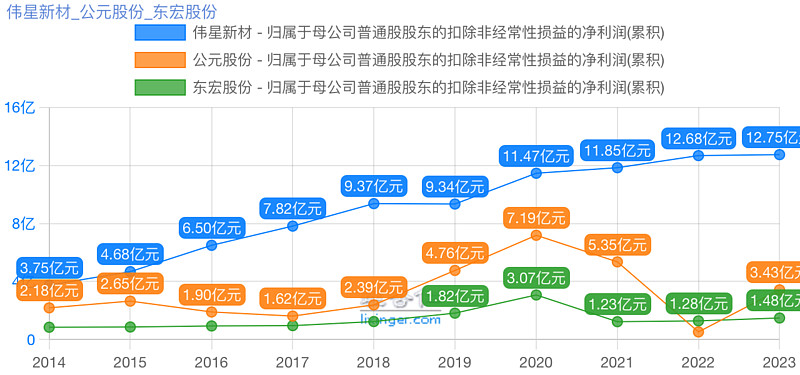

我们再看三个公司利润的对比,如图:

可以看到公元股份这几年利润下滑非常明显。比如查阅公元股份2022年的年报,会发现该公司信用减值和资产减值:

而公元股份信用减值就是受恒大地产的影响:

公元股份2022年资产减值中很大一部分是存货跌价准备计提3538.6万元,如下图:

但是问题没有这么简单。当查阅2023年公元股份年报时,发现2023年存货跌价转回2512.3万元。如果存货跌价真的转回,的确是好事情。问题是这种先大额计提,第二年大额转回在公元股份的历史上发生过好几次,难免让人觉得不舒服。

结论

从企业的经营方面,伟星新材要比公元股份和东宏股份好不少。但是由于我精力有限,没有再从管材行业找其他公司和伟星新材对比,也许有其他公司比较好,只是我没有关注而已。

********************

* 我发表一些分析文章纯粹是个人兴趣,并不代表我推荐任何股票。

* 我不是财务专业的,对财报的解读很可能会很不靠谱。

* 我讨论的股票有些是我已经持股的,或者计划适当时候买入的,虽然我很想理性分析,但是难免范屁股决定脑袋这类错误。对于我的任何错误,欢迎批评指正,我不胜感谢。只要没有侮辱性语言都没有问题