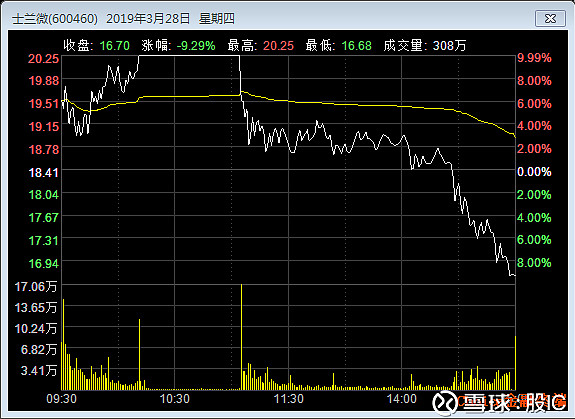

上周四,2019年3月28日,半导体龙头士兰微来了个上午涨停下午跌停。

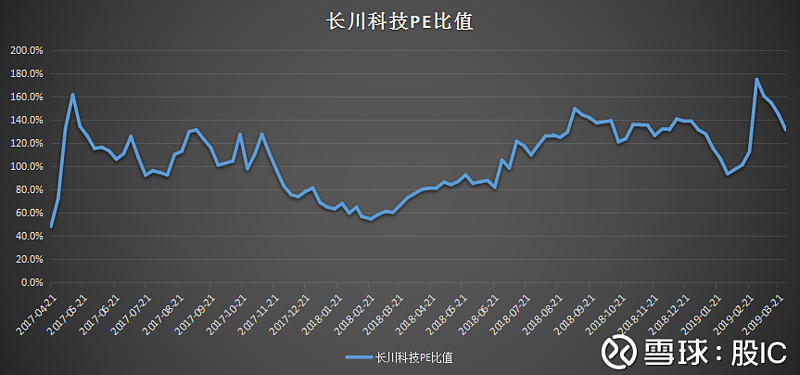

这样的走势难免让人有游资炒作的印象。其实难怪,很多半导体股票的长期走势,都是横盘震荡。估值变化大,从40到120是常见现象。但是业绩变化跟不上估值上涨,最终反应到估价,就是暴涨暴跌,走势类似心电图。下面是某个芯片龙头的周线走势,非常有代表性。跟心电图差不多。

反观美股的半导体股票,是另一番景象。

下面是美股的某半导体行业龙头,看这K线,是不是找到了贵州茅台的感觉?一直长牛。

都说半导体是周期性行业,但是在行业龙头上,周期性体现的很弱。一来是处于产业链垄断地位,议价权大,利润有保证,较少受到行业景气影响。二来是机构持股占比大,就是俗话说的筹码稳定。以行业龙头台积电为例,自然人股东仅仅占比8%左右。说白了就是里面没有散户。

对于A股,大多数半导体公司没有产业链垄断地位,缺乏议价权,利润容易收到行业景气波动影响。同时,也比较容易收到机构持股的影响。一个道理大家都明白,游资和散户为主的股票,很容易大涨跌。

那么机构持股是个啥情况呢?

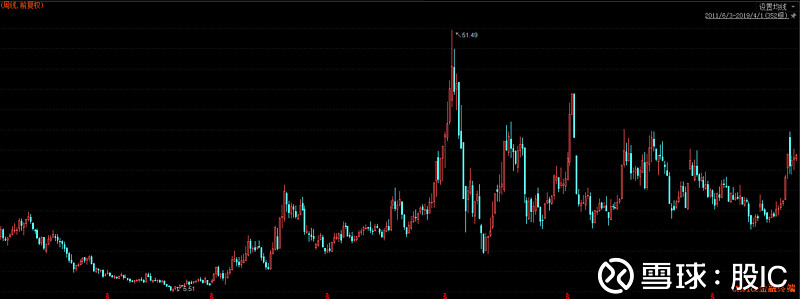

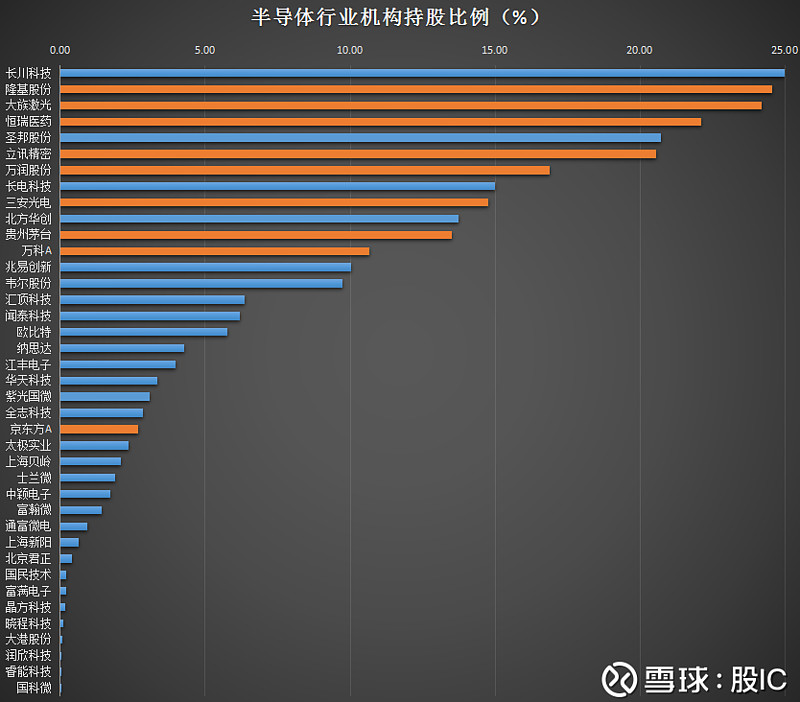

下图列出了半导体行业股票的机构和外资持股比例。上面说的士兰微,这个比例低的可怜,大约是2%。上面心电图一样的K线,其比例不到0.5%。

里面橙色的部分,是其它行业的龙头,放在里面做参照。

长川科技,是里面排名第一的股票。

这个公司之前多次分析过。一个容易被小看的国产集成电路设备正宗标的--长川科技

再简单看下数据:

市场空间:全球50亿美元测试设备市场。公司能覆盖的是其中8亿美元。2017年,公司营收1.8亿人民币。成长空间还很大。目前国内模拟测试机,90%已经是国产。

行业地位:目前行业最大的是华峰测控。军工出身,中国航天科技集团公司九院所属高新技术企业。公司是第二大,也是民营企业。从销售额看,2018年有望和华峰测控接近或超过。

行业驱动:测试主要用于生产完成后,2016年芯片制造厂大批兴建,按照进度2019年下半年陆续进入投产期。对测试设备的需求大概率增加。

近期表现:近期表现不好,落后行业。原因是业绩预告同比下滑。但是从销售额看,3季度已经1.72亿。几乎相当于去年全年。从过去看,4季度的销售额占全年比例很大,约40%。可以想象今年营收必然大幅超过去年。业绩下滑,很可能如公司公告所说是研发投入大和股权激励摊销。在公司收入高的时候,做大费用少缴税,合理。另外,公司收购的STI。

近期事件:公司收购的STI,周三上会。年报4月26公布,一季报29公布。

估值炒作:由于A股半导体股票有比较强的炒作属性,所以把估值和炒作龙头做下比较,看看炒作的情况。下面是长川科技与士兰微估值的对比。目前估值159倍(TTM),但按照年报公布情况,预计85倍。这样算下来,也就60%,处于低位。属于半导体股票里面泡沫比较少的。