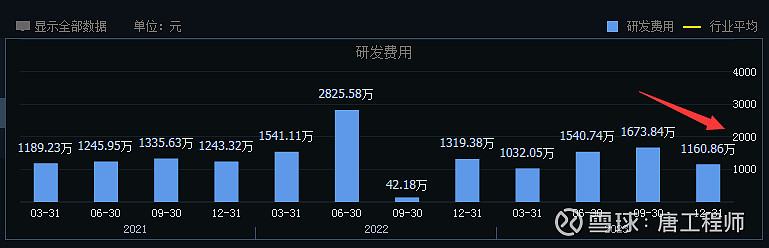

1、研发费用正如之前预料的一样,开始下降。但从研发项目中可以看到,陶瓷球的研发还在继续,重点应该是在生产工艺,比如效率,良品率这个阶段。

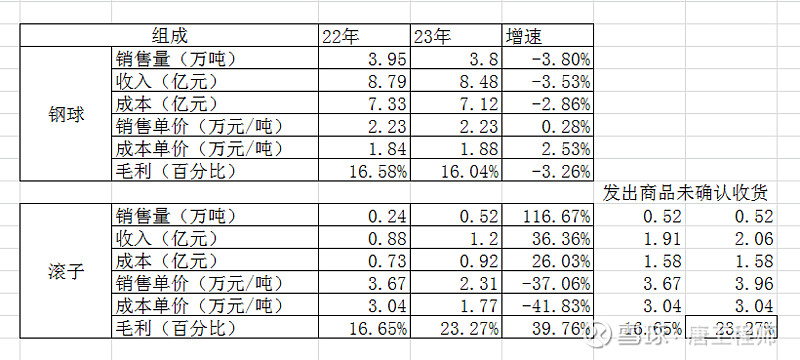

2、滚子营收的问题

滚子营收增加36%,销售量增加116%,毛利率从16提高到23,这里面有一些逻辑上的问题。

先看钢球,可以看到无论是销量还是单价都是比较稳定的,因为营业成本中70%是材料成本,就是特种轴承钢,也可以从其他渠道得知,轴承钢价格基本稳定,所以公司的生产成本也应该是保持稳定的。

而滚子的销售同比增加116%,通过计算可以得到销售成本从3.67万元降到2.31万元,如果说公司通过降价的方式来扩大销量也是说的过去的,但是毛利率却反而在提高,同时生产成本也从3.04万元降到1.77万元,甚至比钢球成本还低,如此大幅度的降低成本,在轴承钢价格保持稳定的情况下,不符合制造业的一般常识。

个人认为可能性比较大的原因是,滚子中有部分属于已经发出商品,但客户没有进行确认,属于已发商品未确认收货,根据会计准则,物权没有进行转移,只能计入存货-发出商品中。如果按照上述思路在毛利率为16%和23%下推算,23年滚子的实际收入应该在1.91-2.06亿左右,少计营收0.8亿,利润0.2亿。

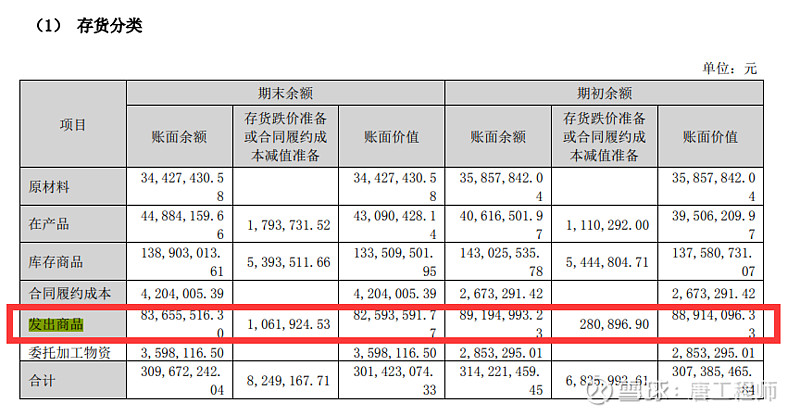

但在存货-发出商品中查看,23年末正好发出商品未0.8亿,但对比22年的没有明显增加,好像说服力也不够。或许忘记了从库存商品移到发出商品中。

总之,要么公司找到了一种方法,可以大幅下降生产成本,所以销售成本也大幅下降,且生产成本下降的幅度比销售成本还要大,才能保持销售和生产成本都大幅下降的情况下,毛利率还能上升。要么就是公司有部分已发出未确认收货的商品,但还没来得及进行会计科目调整。

后面有机会再找公司了解一下,不知道老师们怎么看?$力星股份(SZ300421)$