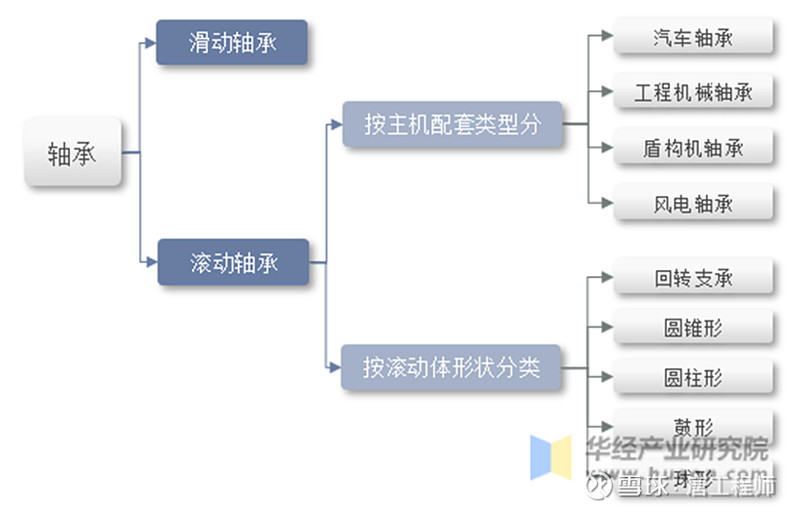

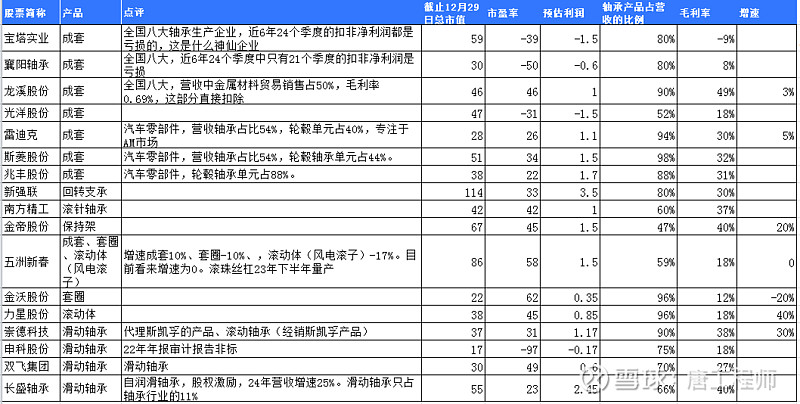

废话不说,因为24年这一段急跌不是常态,不太能够充分反应各公司的估值,所以选取23年的收盘价为参考,轴承分类以及17家有轴承业务且占比比较高的公司如下表,比较粗暴。

结论:1、滑动轴承只占轴承行业的11%,不是主流方向,所以给的估值很低。业绩最好的长盛轴承23年利润预计2.45亿,市值55亿,市值竟然比不过扣非净利润连续24个季度为负的宝塔实业。如果谁知道宝塔实业有什么大招或者很强的预期差,希望很补充一下,两年之前说的国资注入那些就算了。

2、A股还是喜欢看增速的,像长盛轴承业绩很高,给的估值却很低,可能是长盛轴承的股权激励已经预估了24年的营收增速为25%,增速不够暴力且缺乏预期差。

3、汽车零部件行业注定给不了高估值,雷迪克、斯菱股份、兆丰股份毛利率惊人的相似,但把自己归为汽车零部件行业,就只能给25-35pe。

$力星股份(SZ300421)$ $宝塔实业(SZ000595)$ $襄阳轴承(SZ000678)$ 龙溪股份 光洋股份 雷迪克 斯菱股份 兆丰股份 新强联 南方精工 金帝股份 五洲新春 金沃股份 崇德科技 申科股份 双飞集团 长盛轴承