后市观点及投资策略:

本周(2月26日-3月1日)海外方面美债收益率在短期反弹冲高后,如前周预期一般有所回落,市场仍然在消化美联储在1月议息纪要中的表态。整体来说,"软着陆"预期下,我们认为美债收益率较难大幅调整,大概率维持高位,短期看4-4.25%区间震荡。

国内方面,伴随全国两会在京召开,3-4月或迎来政策较密集发布期,在提振市场信心方面,或有所帮助。中国经济面临前期高增长时期伴生的一系列结构性问题,需要保持耐心,稳步推进改革。为了短期效益,牺牲长远目标,就可能造成流动性过剩,导致“资产荒”,衍生出一系列新的不平衡。因此,我们认为24年权益市场或仍以震荡市为主,而且是底部的震荡市,而非顶部的震荡市,这意味着一方面转债公司在下修方面或更加犹豫,而在强赎方面或更加果断,另一方面建议增加轮动,前期我们推荐低价且正股弹性较大的标的,综合来看可以锁定住一个组合的均价,建议关注包括光伏、锂电在内的成长赛道近期的超跌修复。

承接前周,我们继续统计了前周五个交易日中“正股跌、转债涨”的"反常"转债的情况,五个交易日分别为33只、15只、13只、3只、84只;同时,我们再加上"正股、转债涨,转债涨幅大于正股涨幅"这样的"反常"标的,五个交易日分别为57只、47只、17只、38只、123只。

我们当前的思考是:在探索"反常"转债的过程中,逐渐认识到在当前这个交易节点,不宜于过度追求“低价”这个因子。"反常"转债的一个基本画像是剩余期限3-6年,收盘价110-130元,因此同我们前期推荐的低价临期转债,交易思路上是有所不同的。前者能否形成可操作的策略,近期将进一步探索。

风险提示:1)正股退市和信用违约风险;2)流动性环境收紧风险;3)权益市场超跌风险;4)地缘政治危机影响;5)行业政策调控超预期。

周度市场回顾

周度回顾

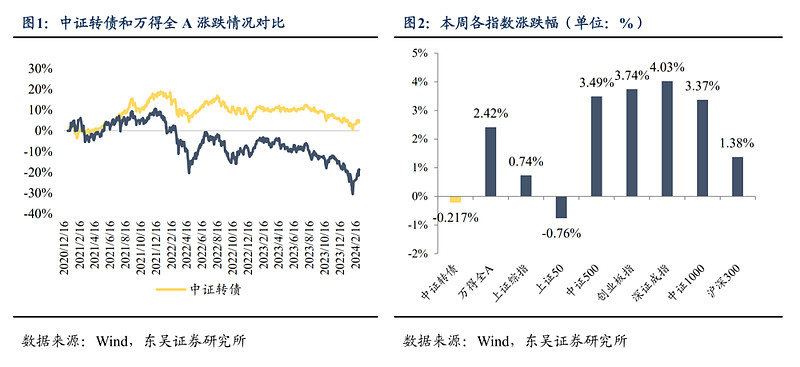

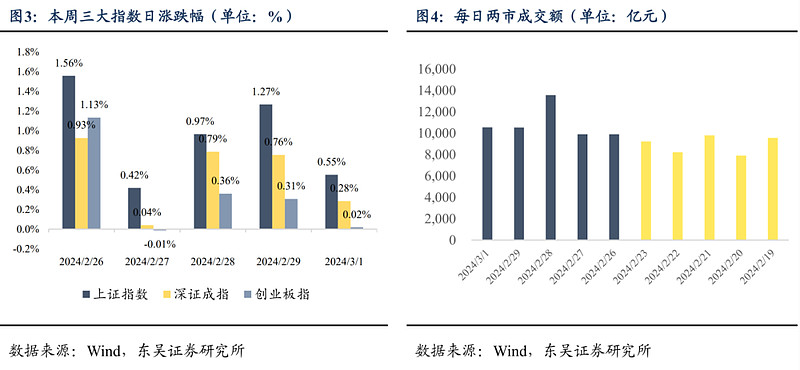

权益市场方面,本周(2月26日-3月1日)权益市场整体上涨:上证综指累计上涨0.74%,收报3027.02点;深证成指累计上涨4.03%,收报9434.75点;创业板指累计上涨3.74%,收报1824.03点;沪深300累计上涨1.38%,收报3537.80点。转债市场方面,转债市场整体下跌,下跌幅达0.22%,收报386.44点。

2.1. 权益市场整体下跌,多行业收跌

本周(2月26日-3月1日)权益市场整体上涨;两市日均成交额较上周放量约2287.09亿元至9624.86亿元,周度环比回升31.17%。

具体来看,周一(02月26日)上证指数、深证成指、创业板指分别上涨1.56%、0.93%、1.13%;总体上个股涨多跌少,全市场超3600只个股上涨,逾百股涨停。两市成交额9891亿,较上个交易日放量672亿。盘面上,工业母机、智能物流、家用电器、飞行汽车等板块涨幅居前,跨境支付、煤炭、中字头、白酒等板块跌幅居前。其中,沪股通净买入8.29亿元,深股通净卖出21.42亿元。周二(02月27日)上证指数、深证成指分别上涨0.42%、0.04%,创业板下跌-0.01%;总体上个股涨多跌少,全市场超5000只个股上涨,近百股涨停。两市成交额9900亿,较上个交易日放量9亿。盘面上,人形机器人、CPO、卫星导航、算力等板块涨幅居前,无板块下跌。周三(02月28日)上证指数、深证成指、创业板指分别上涨 0.97%、0.79%、0.36%;全市场超5000只个股下跌,逾200股跌停。两市成交额13567亿,较上个交易日放量3667亿,成交金额创两年多新高。盘面上,转基因等少数板块上涨,光刻机、汽车热管理、数据要素、卫星导航等板块跌幅居前。周四(02月29日)上证指数、深证成指、创业板指分别上涨1.27%、0.76%、0.31%;总体上个股涨多跌少,全市场超5200只个股上涨,逾百股涨停。两市成交额10526亿,较上个交易日缩量3041亿。盘面上,光刻机、氢能源、人形机器人、卫星导航等板块涨幅居前,无板块下跌。周五(03月1日)上证指数、深证成指、创业板指分别上涨 0.55%、0.28%、0.02%;总体上个股涨多跌少,两市超3500只个股上涨。两市成交额10552亿,较上个交易日放量26亿。盘面上,液冷服务器、CPO、光刻机、消费电子等板块涨幅居前,猪肉、免税、ST、航运等板块跌幅居前。

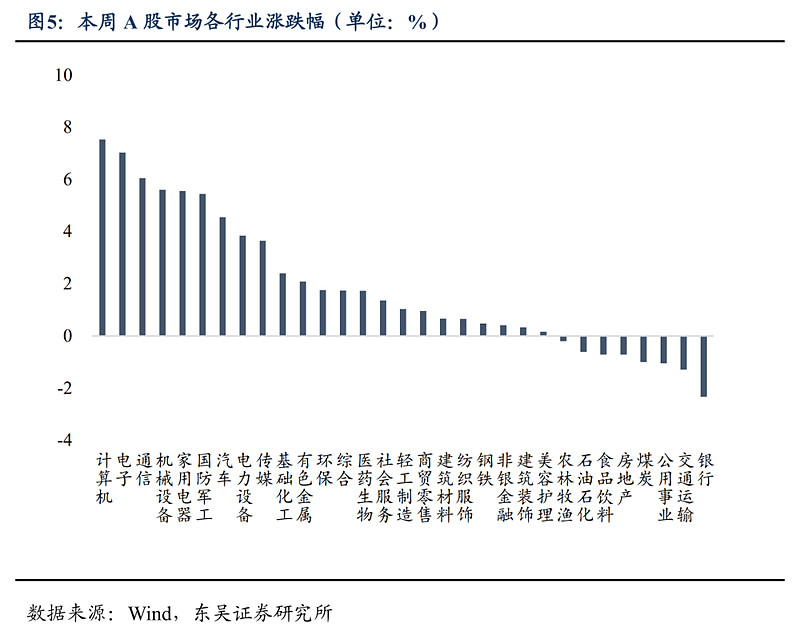

行业方面,本周(02月26日-03月1日)31申万一级行业中23个行业收涨,其中11个行业涨幅超2%;计算机、电子、通信、机械设备、家用电器涨幅居前,分别上涨7.53%、7.02%、6.05%、5.60%、5.55%;银行、交通运输、公用事业、煤炭、房地产跌幅居前,跌幅分别达-2.33%、-1.29%、-1.05%、-1.00%、-0.72%。

2.2. 转债市场整体下跌,多行业收跌

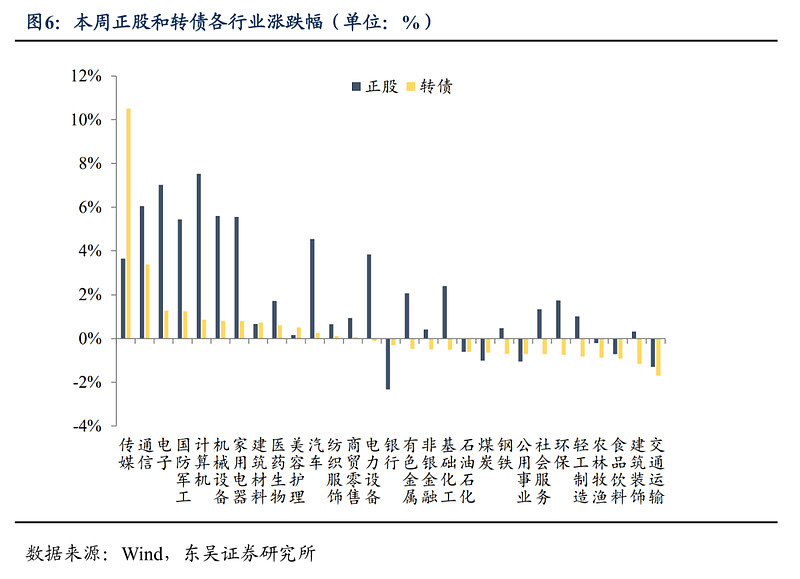

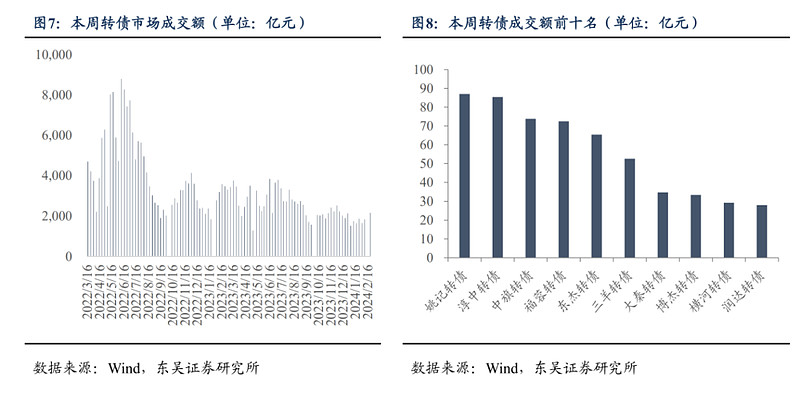

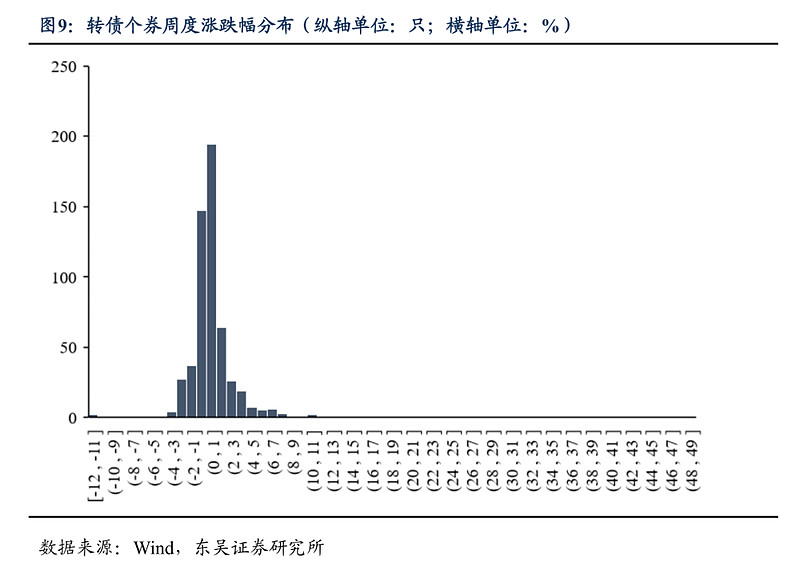

本周(02月26日-03月1日)中证转债指数下跌0.22%,29个申万一级行业中13个行业收涨,其中行业涨幅超过2%的行业共2个。传媒、通信、电子、国防军工、计算机涨幅居前,分别上涨10.51%、3.37%、1.28%、1.25%、0.87%;交通运输、建筑装饰、食品饮料、农林牧渔、轻工制造跌幅居前,分别下跌-1.69%、 -1.16%、 -0.92%、 -0.87%、 -0.82%。本周转债市场日均成交额为444.72亿元,大幅放量11.66亿元,环比变化2.69%;成交额前十位转债分别为姚记转债、淳中转债、中旗转债、福蓉转债、东杰转债、三羊转债、大秦转债、博杰转债、横河转债、润达转债;周度前十转债成交额均值达56.17亿元,成交额首位达87.03亿元。从转债个券周度涨跌幅角度来看,约42.83%的个券上涨,约32.85%的个券涨幅在0-1%区间,9.98%的个券涨幅超2%。

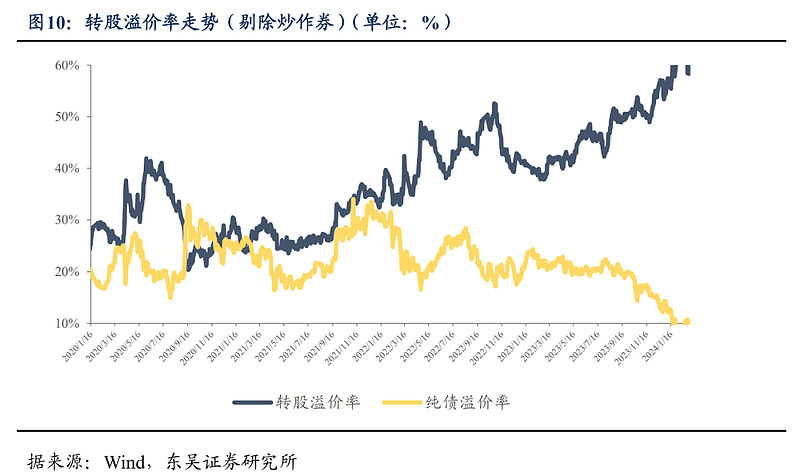

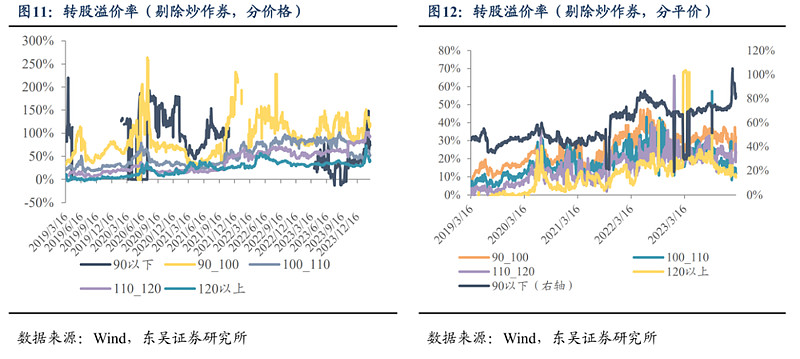

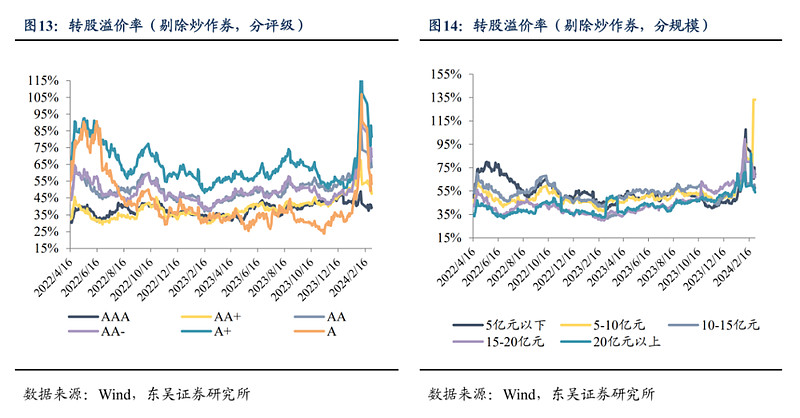

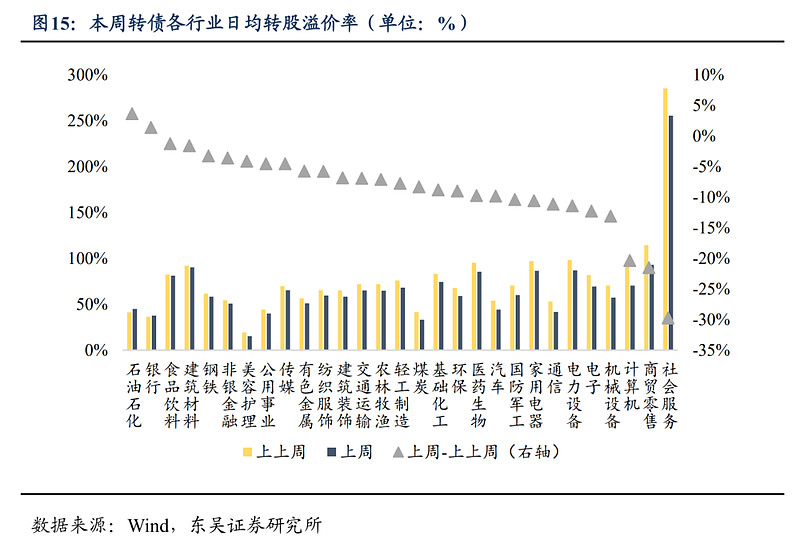

转股溢价率方面,本周(2月26日-3月1日)全市场转股溢价率有所回落,本周日均转股溢价率达59.67%,较上周下降了4.25%。分价格区间来看,所有价格区间转债日均转股溢价率均走窄,其中90以下价格区间的转债日均溢价率走窄幅度最大,达26.30%。分平价区间来看,所有平价区间的转债日均转股溢价率均走窄,其中90元以下平价区间的转债走窄幅度最大,达-6.87%。

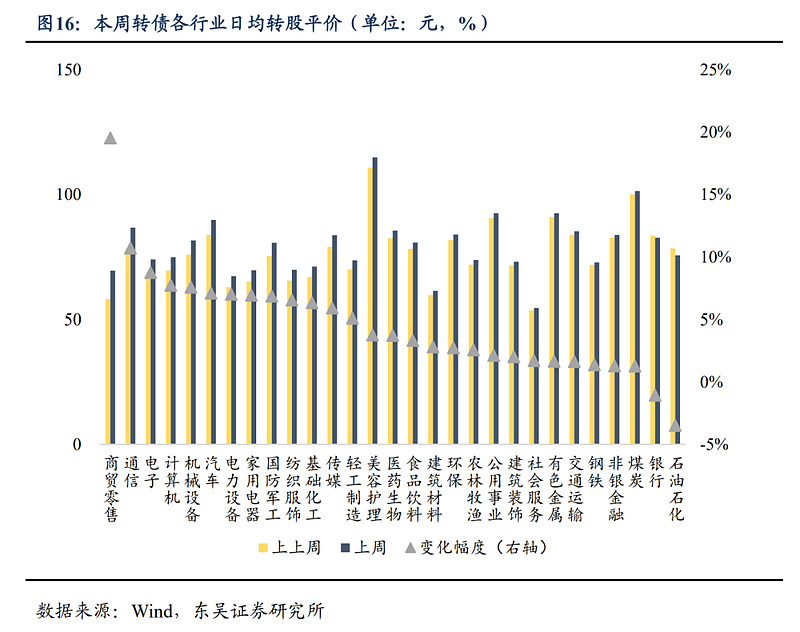

从各行业溢价率变化来看,本周2个行业转股溢价率走阔,其中1个行业走阔幅度超2%;石油石化、银行行业走阔幅度居前,分别达3.66%、1.41%;社会服务、商贸零售、计算机、机械设备、电子等行业走窄幅度居前,分别达-29.74%、 -21.50%、 -20.35%、 -13.08%、-12.27%。

转股平价方面,本周27个行业平价有所走高,其中21个行业走阔幅度超2%;商贸零售、通信、电子、计算机、机械设备等行业走阔幅度居前,分别达19.55%、10.72%、8.75%、7.72%、7.58%;石油石化、银行行业走窄幅度居前,分别达-3.47%、-1.05%。

2.3 股债市场情绪对比

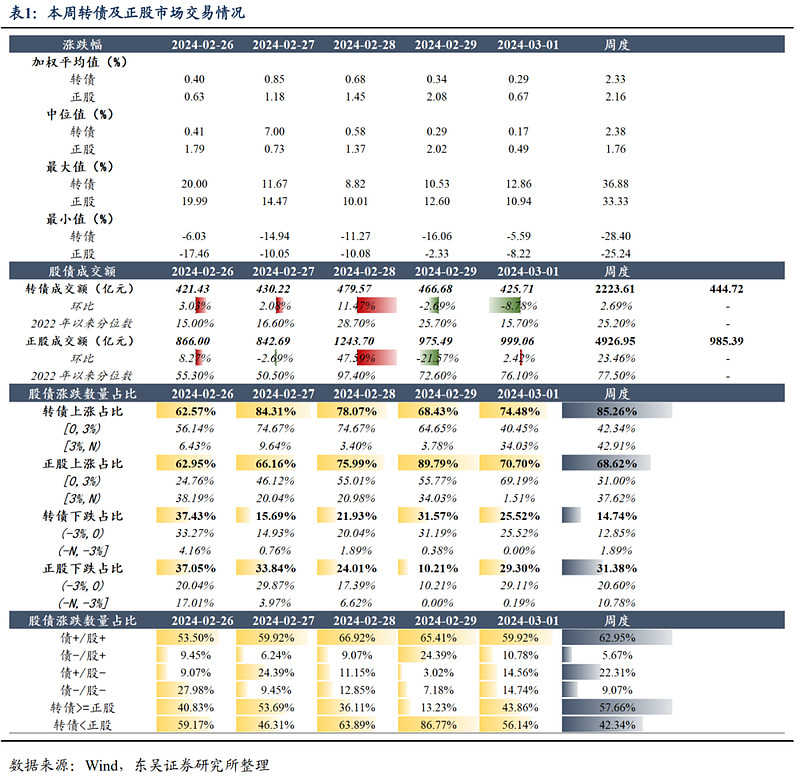

本周(2月26日-3月1日)转债、正股市场周度加权平均涨跌幅、中位数均为正,且相对于正股,转债周度涨幅更大。从成交额来看,本周转债市场成交额环比上升2.69%,并位于2022年以来25.20%的分位数水平;对应正股市场成交额环比增加23.46%,位于2022年以来77.50%的分位数水平。从股债涨跌数量占比来看,本周约85.26%的转债收涨,约68.62%的正股收涨;约57.66%的转债涨跌幅高于正股;相对于正股,转债个券能够实现的收益更高。综上所述,本周正股市场的交易情绪更优。

具体到交易日:周一(02月26日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨3.03%,正股成交额环比上涨8.27%,分别位于2022年以来15.00%、55.30%的分位数水平;转债、正股总体涨多跌少,约62.57%、62.95%的转债、正股上涨,约59.17%的正股涨跌幅高于转债;总体上看,周一正股市场交易情绪更佳。周二(02月27日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨2.08%,正股成交额环比下跌-2.69%,分别位于2022年以来16.60%、50.50%的分位数水平;转债、正股总体涨多跌少,约84.31%、66.16%的转债、正股上涨,约53.69%的转债涨跌幅高于正股;总体上看,周二正股市场交易情绪更佳。周三(02月28日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨11.47%,正股成交额环比上涨47.59%,分别位于2022年以来28.70%、97.40%的分位数水平;转债、正股总体涨多跌少,约78.07%、75.99%的转债、正股上涨,约63.89%的正股涨跌幅高于转债;总体上看,周三正股市场交易情绪更佳。周四(02月29日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比下跌-2.69%,正股成交额环比下跌-21.57%,分别位于2022年以来25.70%、72.60%的分位数水平;转债、正股总体涨多跌少,约68.43%、89.79%的转债、正股上涨,约86.77%的正股涨跌幅高于转债;总体上看,周四转债市场交易情绪更佳。周五(03月1日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比下跌-8.78%,正股成交额环比上涨2.42%,分别位于2022年以来15.70%、76.10%的分位数水平;转债、正股总体涨多跌少,约74.48%、70.70%的转债、正股上涨,约56.14%的正股涨跌幅高于转债;总体上看,周五转债市场交易情绪更佳。

后市观点及投资策略

本周(2月26日-3月1日)海外方面美债收益率在短期反弹冲高后,如前周预期一般有所回落,市场仍然在消化美联储在1月议息纪要中的表态。整体来说,"软着陆"预期下,我们认为美债收益率较难大幅调整,大概率维持高位,短期看4-4.25%区间震荡。

国内方面,伴随全国两会在京召开,3-4月或迎来政策较密集发布期,在提振市场信心方面,或有所帮助。中国经济面临前期高增长时期伴生的一系列结构性问题,需要保持耐心,稳步推进改革。为了短期效益,牺牲长远目标,就可能造成流动性过剩,导致“资产荒”,衍生出一系列新的不平衡。因此,我们认为24年权益市场或仍以震荡市为主,而且是底部的震荡市,而非顶部的震荡市,这意味着一方面转债公司在下修方面或更加犹豫,而在强赎方面或更加果断,另一方面建议增加轮动,前期我们推荐低价且正股弹性较大的标的,综合来看可以锁定住一个组合的均价,建议关注包括光伏、锂电在内的成长赛道近期的超跌修复。

承接前周,我们继续统计了前周五个交易日中“正股跌、转债涨”的"反常"转债的情况,五个交易日分别为33只、15只、13只、3只、84只;同时,我们再加上"正股、转债涨,转债涨幅大于正股涨幅"这样的"反常"标的,五个交易日分别为57只、47只、17只、38只、123只。

我们当前的思考是:在探索"反常"转债的过程中,逐渐认识到在当前这个交易节点,不宜于过度追求“低价”这个因子,"反常"转债的一个基本画像是剩余期限3-6年,收盘价110-130元,因此同我们前期推荐的低价临期转债,交易思路上是有所不同的。前者能否形成可操作的策略,近期将进一步探索。

风险提示

(1)正股退市和信用违约风险;(2)流动性环境收紧风险;(3)权益市场超跌风险;(4)地缘政治危机影响;(5)行业政策调控超预期。

$可转债ETF(SH511380)$ $智能转债(SZ128070)$ $润达转债(SH113588)$

文章来源:东吴证券