1月转债市场展望:估值仍处低位,关注债市资金流向

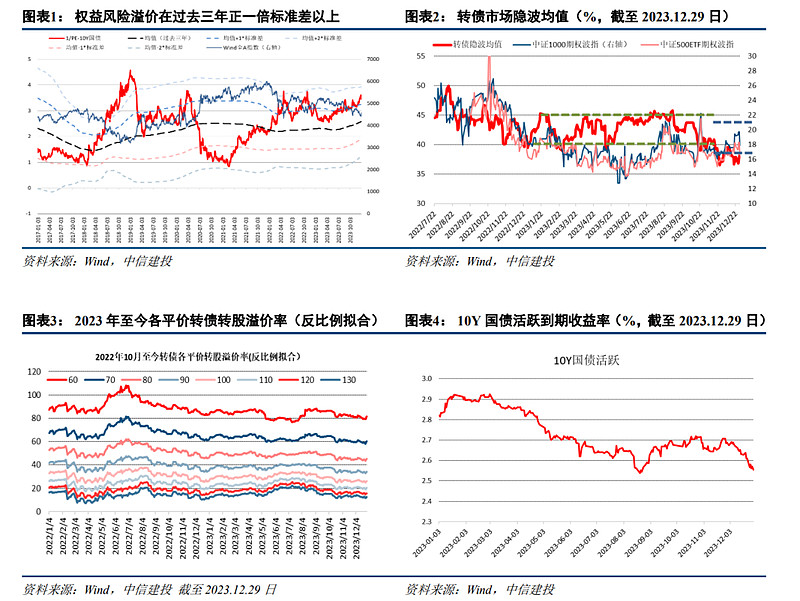

权益方面,从风险溢价角度(1/PE-10Y国债到期收益率)看,当前溢价水平仍处于过去三年均值的一倍标准差以上,且伴随年末利率的下行,权益资产具备更好性价比。年初处于业绩真空期,同时各政府部门全年行业指引性文件有望密集发布,因此建议更多关注消费电子、国企改革、新能源汽车、AIGC等细分赛道。

转债估值方面,认为隐含波动率均值38%-43%是目前转债估值的合理区间,目前转债市场隐波均值38.41%仍处于该区间低位。同时12月10Y国债收益率快速下行,已接近2023年中8月的低点,预计部分债券投资人会认为2023年8月的利率低点会形成阻力位,纯债资产的性价比可能将有所下降,在资金层面上边际利好转债估值。

事件:

1月转债优选组合:G三峡EB2、金田转债、华安转债、烽火转债、蓝晓转02、芯海转债、韦尔转债、牧原转债、金现转债、盛航转债。

简评:

1月转债市场展望:估值仍处低位,关注债市资金流向

12月市场回顾:12月中证转债指数涨跌幅+0.18%,同期上证指数涨跌幅-1.81%,Wind可转债正股加权指数涨跌幅-0.76%。12月转债市场V型走势,最后三个交易日转债估值回归明显,转债指数表现好于对应正股指数。分行业看,日常消费品、公用事业类、金融类转债涨幅领先,对应wind指数涨幅分别为+1.97%、+1.37%、+0.53%。

转债估值方面,11月末转债隐波均值37.25%,12月上旬转债估值有所提升,一度回归至39.5%附近。而进入中旬后,受①年末投资人对于资金端扰动与调仓风险的担忧;②权益市场波动向下;③纯债市场“抢跑”明显,10Y国债到期收益率快速下行影响,转债估值转头向下,12.26日转债市场隐波均值跌至36.84%。伴随12月最后三个交易日权益市场的回暖,转债估值快速提升,使得转债指数在12月最后三个交易日内的涨幅好于主要宽基指数。截至12.31日,转债隐波均值已提升至38.41%。

1月转债市场展望:估值仍处低位,关注债市资金流向

权益方面,从风险溢价角度(1/PE-10Y国债到期收益率)看,当前溢价水平仍处于过去三年均值的一倍标准差以上,且伴随年末利率的下行,权益资产具备更好性价比。年初处于业绩真空期,同时各政府部门全年行业指引性文件有望密集发布,因此建议更多关注消费电子、国企改革、新能源汽车、AIGC等细分赛道。转债估值方面,认为隐含波动率均值38%-43%是目前转债估值的合理区间,目前转债市场隐波均值38.41%仍处于该区间低位。同时12月10Y国债收益率快速下行,已接近年中8月的低点,预计部分债券投资人会认为8月的利率低点会形成阻力位,纯债资产的性价比可能将有所下降,在资金层面上边际利好转债估值。

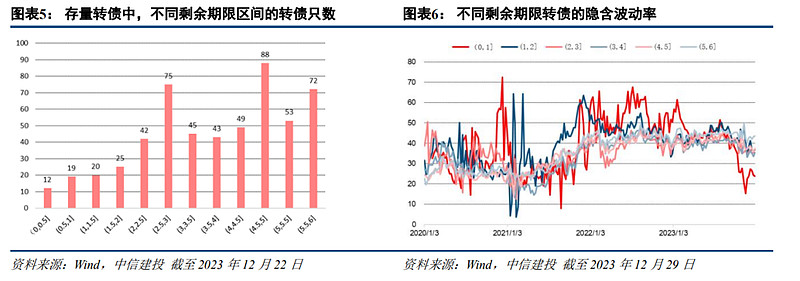

转债估值不利因素在11-12月调整中已有定价,关注转债退市原因概率的修正。2018-2020年发行的可转债将在2024年逐步进入“临期状态”,整体转债市场平均剩余期限可能进一步减少,从而导致转债市场的时间价值自然衰减,对转债估值形成一定压力。而自11月中旬以来,伴随铁汉转债、众兴转债、亚太转债、兄弟转债、国祯转债的集中到期兑付,1年以内转债的估值已出现快速下行,剩余期限1年以内转债个券的隐波均值一度跌至20%以下,显著低于其他剩余期限的转债个券,市场对于这一不利因素已开始定价。退市原因方面,在2023年退市的57只个券中,因价格满足强赎条件而退市的占比为68%,到期兑付的占比为25%,此外还有蓝盾转债、搜特转债、正邦转债、全筑转债共计4只个券暂停上市。2023年转债退市原因较过去几年已经发生了较大变化,以往观察到的转债退市原因分布概率这一数据可能需要修正,我们认为受这一因素影响,目前绝对价格110元附近转债更具备配置性价比。

1月转债组合:降低债性品种比例,希望获得估值提升的稳健收益

1月转债优选组合:G三峡EB2、金田转债、华安转债、烽火转债、蓝晓转02、芯海转债、韦尔转债、牧原转债、金现转债、盛航转债。

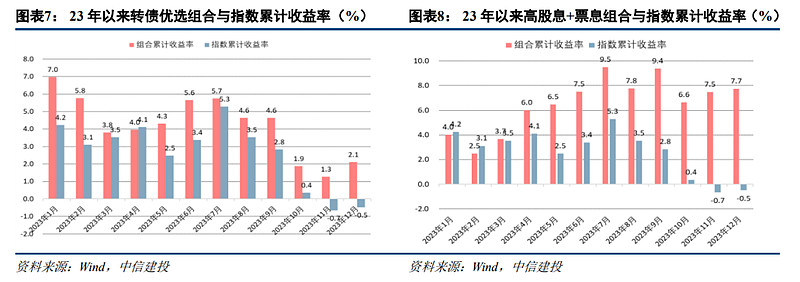

12月份转债组合收益率跑赢中证转债指数(组合收益率+0.83% vs中证转债指数+0.18%),全年组合收益率+2.1% vs 中证转债指数-0.5%。12月超额收益主要源于债牛行情下,我们将浦发转债、苏农转债两只强债性纳入组合,同时三峡EB1、蓝晓转02、芯海三只个券涨幅较好。

1月组合中我们保留了上月组合中的蓝晓转02、芯海转债、韦尔转债,新纳入G三峡EB2、金田转债、华安转债、烽火转债、牧原转债、金现转债、盛航转债,降低强债性个券数量,提高国企个券与次新债占比,同时将组合的绝对价格均值控制在116元附近。

高股息+票息组合:

12月份我们的高股息+票息组合继续跑赢中证转债指数(组合收益率+0.24% vs中证转债指数+0.18%),全年组合收益率+7.7% vs 中证转债指数-0.5%。鉴于该组合的构建方法我们已在《如何在股息&票息双重框架下择券?——可转债投资手册十一》中详细讨论,因此我们暂停披露该组合的更新。

风险提示:

权益市场波动风险。可转债价格与正股存在较高相关性,若权益市场出现较大调整,可能导致转债投资出现较大亏损。

利率与信用风险。利率与信用风险可能导致转债的纯债价值出现较大波动,从而影响转债价格。

流动性风险。一方面,转债市场日均交易金额较2022年已有显著下滑,若转债市场流动性进一步下滑可能对估值中枢产生不利影响;另一方面,转债市场的流动性与机构行为与债市息息相关,若债市出现较大扰动可能通过流动性影响到转债市场表现。

发行数量与规模不确定性风险。若新发个券数量持续下降,可能导致转债市场的时间价值整体呈现下降趋势。

条款行使的不确定性风险。对于发行人而言,下修、强赎条款的行使需要综合考虑发行人各方面因素综合判断,因此存在较大不确定性。

$文灿转债(SH113537)$ $可转债ETF(SH511380)$ $法本转债(SZ123164)$

文章来源:中信建投

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。