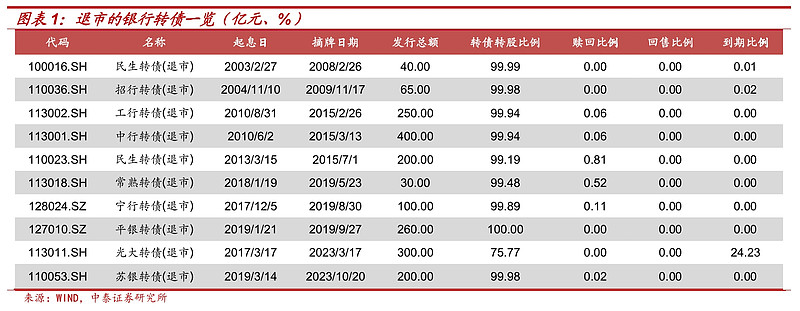

1、 银行转债多以转股方式退出

银行转债多以转股方式退出。转债的退出方式包括转股退市、回售、赎回、到期兑付,而银行转债因为补充核心一级资本的需求,促转股意愿强烈。截至 11 月 24 日,退市的银行转债有 10 只,其中 9 只银行转债主要以转股退出,今年退市的光大转债退出方式包括两种,转股和到期,转股比例和到期比例分别为 75.77%和 24.23%。

目前退市的银行转债,均没有通过回售退出的,主要原因是商业银行可转债不得设置有条件回售条款,只有当转债募集资金运用的实施情况与在募集说明书中的承诺相比出现变化,且该变化被证监会认定为改变募集资金用途时,才可能回售 。

银行转债的退市节点相对集中,各个时间段驱动转债退出的因素有所区分,2014-2015 年工行转债、中行转债和民生转债的退市主要是牛市行情驱动;2019 年常熟转债、宁行转债和平银转债的退市既有自身业绩高增长的原因,也有整体牛市的推动;2023 年,光大转债临近到期,但未转股比例高企,光大银行通过引入战略投资者促转股,补充核心一级资本充足率,苏银转债的退市既有自身业绩高增长的因素,也有中特估、高分红高股息行情的推动。

2 、2014-2015 年牛市行情推动 年牛市行情推动 工行转债、 中行转债和民生转债赎回

上市之初,工行转债价格有所上涨,转股溢价率达到 21%左右水平,之后转股溢价率下行,在 2011 年 9 月以来的较长一段时间内,转股溢价率都在 5%上下,因此转股比例相对较高,2014 年 12 月 31 日,转股比例已达 54.92%。

中行转债发行于 2010 年 6 月 2 日,发行规模 400 亿元,与工行转债类似,中行转债存续的大部分时间也处于股市横盘期,依托于 2014 年年中开始股市走强,正股股价上行触发赎回条款(15/30,130%)。

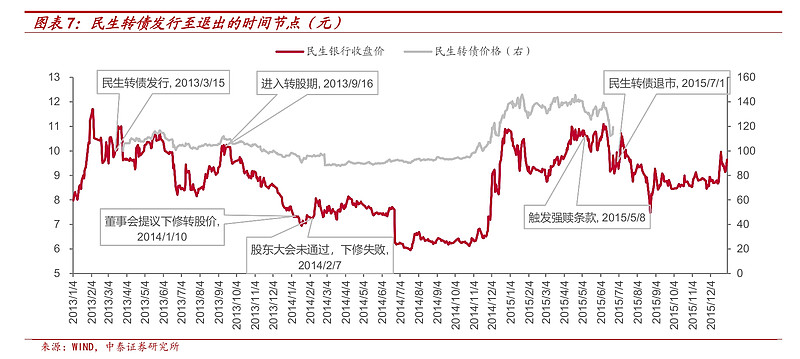

民生转债发行于 2013 年 3 月 15 日,发行规模 200 亿元,2014 年 1 月10 日,董事会提议下修转股价,但提议未获股东大会通过。2015 年 3月 26 日至 5 月 8 日正股价格触发转债赎回条(15/30,130%)。

3、α+β 共同驱动的赎回: 共同驱动的赎回: 常熟转债、宁行转债、平银转债

2018 年 1 月 19 日,常熟转债发行,发行总额 30 亿元,发行后,正股股价表现较弱,2018 年 8 月,正股股价触发下修条款,公司把握下修机会,将常熟转债转股价格由 7.43 元/股调整为 5.76 元/股。

2019 年银行板块估值温和修复,全年银行板块涨幅为 20.47%,同时常熟银行为银行股龙头,大零售特征鲜明,2019 年全年涨幅为52.22%,在银行股中排名第 4。α和β共同驱动常熟转债退市,2019年 2 月 25 日 至 3 月 18 日 , 正 股 触 发 常 熟 转 债 强 赎 条 款(15/30,130%)。

宁行转债发行于 2017 年 12 月 5 日,发行规模 100 亿元,2019 年 6 月12 日至 7 月 23 日,宁波银行正股股价触发转债的有条件赎回条款(15/30,130%)。同常熟转债,宁行转债也是在 2019 年提前赎回,2019 年银行行情修复是一大原因,同时宁波银行表现强劲,2019 年涨跌幅在各银行股中排名第二,两大因素共同推动宁行转债转股退市。

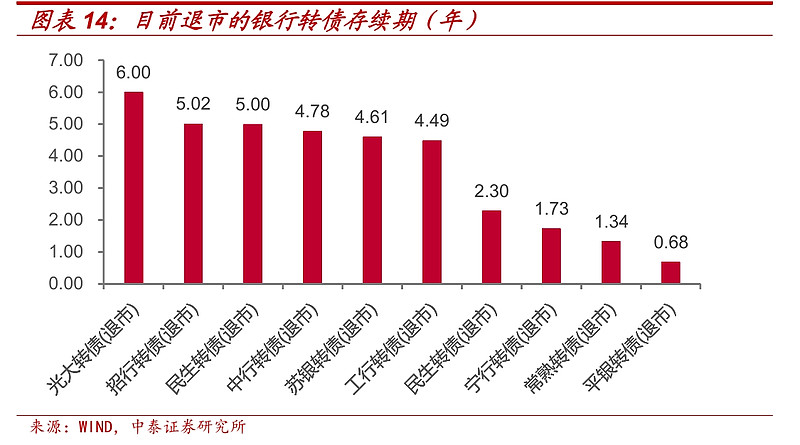

平银转债发行于银行行情修复期,叠加赎回条款相对更为宽松,因此相比其他转债,平银转债的赎回更为容易。此外,正股平安银行资产质量优异,零售业务增长,股价表现较好。从最后结果来看,也是如此,平银转债存续期仅 0.68 年,在银行转债中,其存续期最短。

4.2023年光大转债引入战略投资者 、 α驱动苏银转债转股退市

2017 年 3 月 17 日,光大转债发行,发行总额 300 亿元,2017 年 9 月18 日,转债进入转股期。2023 年 3 月 9 日,中国华融增持光大转债4,286.81 万张,占光大转债发行总量的 14.29%,截至 2023 年 3 月 9日,中国华融累计持有光大转债 12,168.69 万张,占光大转债发行总量的 40.56%。2023 年 3 月 16 日,也就是光大转债的最后转股日,中国华融将持有的可转债转股,转股导致其持有的可转债减少数量占光大转债发行总量的 46.73%,同日光大转债未转股比例也由 3 月 15 日的80.65%下降至 24.23%。

2019 年 3 月 14 日,苏银转债发行,发行总额 200 亿元,2023 年 7 月28 日至 2023 年 9 月 4 日,正股股价触发转债有条件赎回条款(15/30,130%),2023 年 10 月 20 日,转债退市。2023 年以来,苏银转债转股溢价率较低,未转股比例持续下降,江苏银行作为江苏区域的城商行,成长性强,区域优势大,同时中特估概念对于银行行情也有驱动。

5、小结

银行转债多以转股方式退出。转债的退出方式包括转股退市、回售、赎回、到期兑付,而银行转债因为补充核心一级资本的需求,促转股意愿强烈。截至 11 月 24 日,退市的银行转债有 10 只,其中 9 只银行转债主要以转股退出,今年退市的光大转债退出方式包括两种,转股和到期,转股比例和到期比例分别为 75.77%和 24.23%。

银行转债的退市节点相对集中,各个时间段驱动转债退出的因素有所区分,2014-2015 年工行转债、中行转债和民生转债的退市主要是牛市行情驱动;2019 年常熟转债、宁行转债和平银转债的退市既有自身业绩高增长的原因,也有整体牛市的推动;2023 年,光大转债临近到期,但未转股比例高企,光大银行通过引入战略投资者促转股,补充核心一级资本充足率,苏银转债的退市既有自身业绩高增长的因素,也有中特估概念等的推动。

$精达转债(SH110074)$ $可转债ETF(SH511380)$ $文灿转债(SH113537)$

文章来源:中泰证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。