$可转债ETF(SH511380)$ $环旭转债(SH113045)$ $旺能转债(SZ128141)$

近期股市经过持续调整后,目前底部有所显现。同期可转债指数虽也经历了短暂下跌,不过较股指走势要强的多,大底早已出现。在可转债表现较强,正股下探幅度大影响下,可转债估值反而被推高,后期投资需注意哪些?

股指震荡筑底

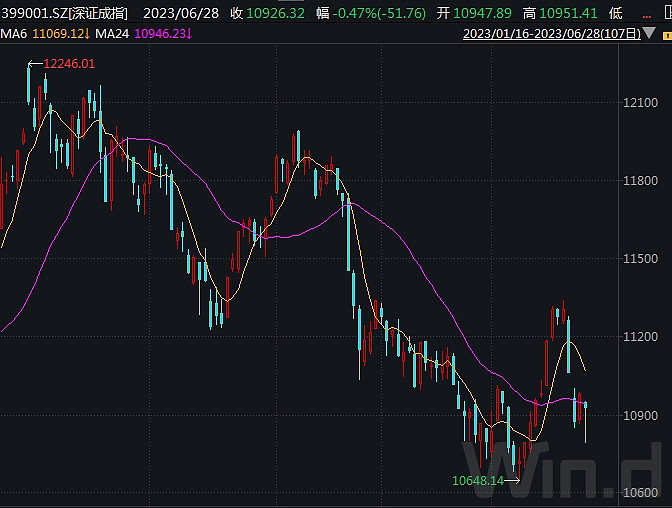

从股市来看,本轮市场经历了两轮调整,5月上旬上证指数触顶后开启回落,5月25日探底后连续出现反弹,不过经过短暂反攻后上周开始再度拐头向下,本周一再探阶段低点后有所回升。

深成指和创业板指走势与上证指数明显不同步,其1月底就见顶后下跌,目前经历两轮像样的下跌和反弹,本次第三波下探没再创新低,预计深成指和创业板指大底已现,6月初时调整低点或为今年最低点。

可转债表现较强

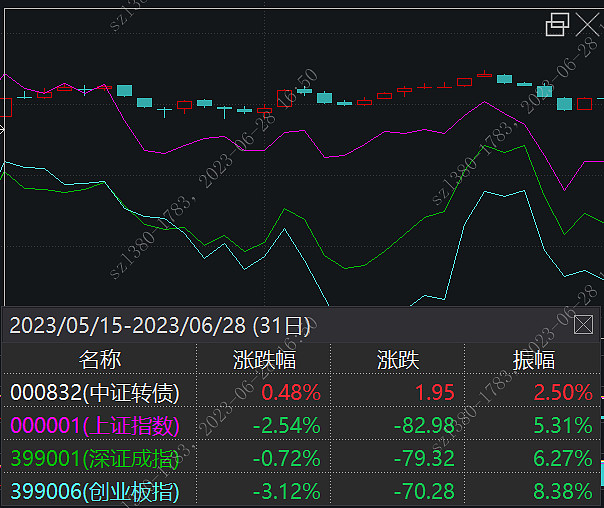

而中证转债指数回调明显要小的多,下跌时间短于深成指、创业板指,其在2月中旬触顶后回落,不过可转债指数自5月中旬大幅探底后已出现不错的反弹,下跌调整结束明显,大底早已形成。具体来看,Wind行情显示,最近一个半月,中证转债指数探底后连续震荡反弹,期间累计上涨0.48%。而对应股指则是创出低点,期间上证指数下跌2.54%,创业板指下跌超过3%,深成指下探在1%以内。总体来看,具有一定债券属性的可转债近期明显强于股指。

可转债估值被动推高

随着可转债指数逐渐反弹,个债也纷纷开启回升,而正股表现却不佳,因此目前可转债整体估值仍较高。Wind数据显示,目前共有494只可转债正常交易,目前转股溢价率中只有正邦转债、贝斯转债、城市转债和一品转债4只为负,即将可转债转股后,股票价值要高于可转债价格。而其余可转债转股溢价率均为正,意味着可转债价格有一定的高估溢价。

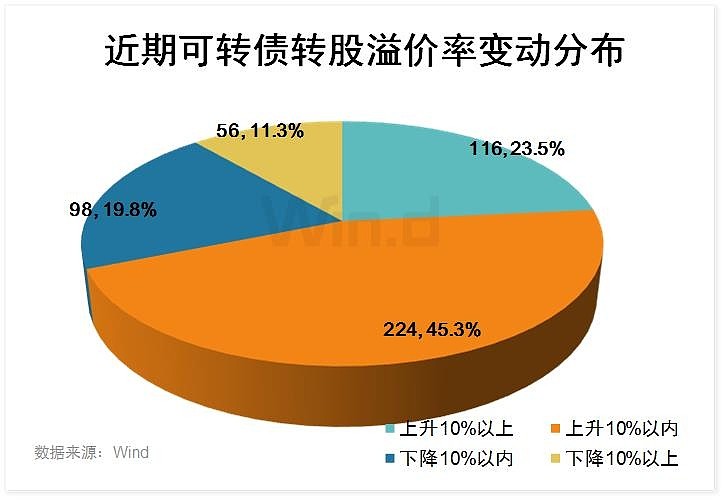

而转股溢价率变化来看,在不考虑转股价变化影响下,目前最新较5月中旬底部时有340只可转债转股溢价率上升,占比近70%。其余30%的可转债转股溢价率下降,这当中还包括一些转股价调整带来的估值下降。此外转股溢价率上升超过10%有116只,而下降超过10%则只有56只。可见本轮可转债反弹与正股调整下,一定程度推高了可转债的估值。

后期可转债如何投资?

中信明明研究团队认为,考虑到前期数周估值抬升导致转债低价标的安全垫有所削弱,建议收缩持仓的标的向次新和平衡型以及股性标的集中。高价标的尤其需要关注估值水平和条款风险,短期条款扰动开始升温,考虑到新券发行重新起速,短期可以适当“以旧换新”切换到部分次新标的。认为在未来一段时间次新标的的估值水平相对于老券具有稳定的溢价,且风险可控。综合来看,市场再次面临选择,估值问题重新来到需要重视的阶段,但无论估值如何演绎,其波动程度相对去年已经明显收敛,正股驱动依旧是关键因素,重申个券高分化背景下不可由于市场估值偏高而忽视机会。

国海证券靳毅、范圣哲分析认为,转债高估值制约了收益弹性目前全市场加权平均转股溢价率位于历史较高位置,出现这一情况的主要原因有三个:1)权益市场行情的严重分化,导致部分热门行情转债陷入“双高”的格局。2)大批存量转债接近到期日,投资者博弈赎回预期,导致130元的隐形天花板再现。3)转债信用风险事件导致投资者对低价转债的信用价值需要重估。

转债配置思路在当前权益市场尚不明朗的背景下,需要提防双高转债的波动风险,应当更加注重平衡型标的,可以利用转债的赎回诉求,寻找业务基本盘稳固、同时具有新增长曲线的标的。