$可转债ETF(SH511380)$ $搜特转债(SZ128100)$ $正邦转债(SZ128114)$

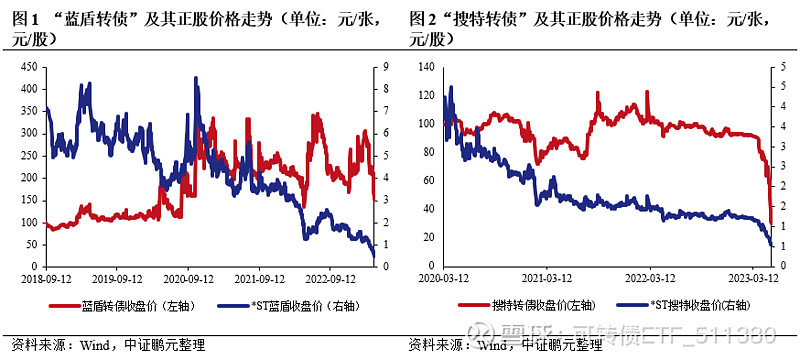

截至2023年5月15日,*ST搜特股票收盘价为0.53元/股,已连续13个交易日低于1元,即使后续7个交易日连续涨停,也将因股票收盘价连续20个交易日低于1元而触及交易类退市指标。根据《深圳交易所股票上市规则》相关规定,公司股票因触及交易类强制退市情形而终止上市,公司股票和公司可转换公司债券不进入退市整理期。若直至2023年5月24日,*ST搜特未能正式进入重整程序,将面临退市。公司基本面方面,搜于特主营品牌服饰运营和纺织原料供应链管理,因外部环境影响,近年公司品牌服装业务展业难度加大,门店数量及销售量大幅减少,亏损面扩大,公司发生贷款逾期、信用受损、客户与供应商流失等诸多经营困难,基本面持续恶化,连续3年亏损,被实施退市风险警示,其信用评级亦被联合资信评估股份有限公司(以下简称“联合资信”)多次下调信用评级由AA至CCC。

此外,蓝盾转债于2023年5月5日收到深圳证券交易所下发的《事先告知书》,在蓝盾股份因公司2022年度经审计归属于上市公司股东的净利润为负值且扣除后营业收入低于1亿元、归属于上市公司股东的所有者权益为负值、公司财务会计报告被出具无法表示意见的审计报告,触及《深圳证券交易所创业板股票上市规则》中多项终止上市情形,被深交所拟决定终止公司股票及可转债上市交易。若十个交易日内公司未进行书面陈述和申辩,深交所或将最终决定其终止上市,而后5个交易日转入退市整理期,期满退市。公司基本面方面,蓝盾股份系网络安全产品、信息安全解决方案与安全服务的供应商,因前期溢价并购的中经电商等子公司经营业绩不及预期,且被指财务造假构成信息披露违法、公司及子公司债务逾期、被提起诉讼、部分资产被查封且出现不良信用记录等因素被联合资信多次下调信用评级由AA至CCC。

由此,搜特转债正股即将触发交易类强制退市情形、蓝盾转债正股触发财务类强制退市情形,均存在极大可能退市。

二、弱资质转债面临强制退市对市场影响显著

1、短期来看,强制退市风险暴露对转债市场形成扰动

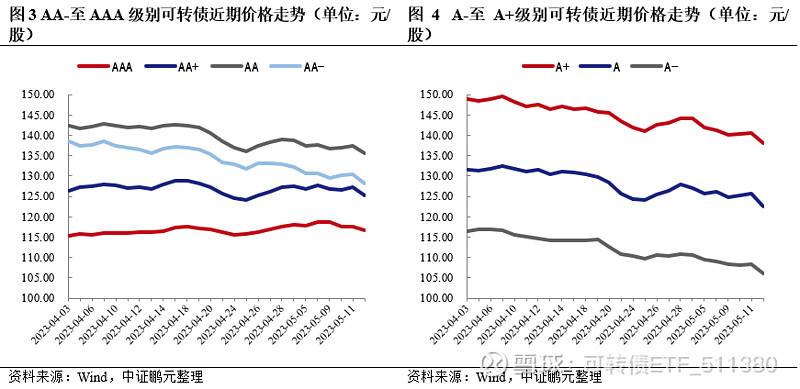

辉丰转债与鸿达转债出现信用风险时,转债市场价格均出现一定程度回调。蓝盾转债与搜特转债退市风险暴露以来,投资者对低评级弱资质发行主体的信用风险担忧情绪亦扰动整个转债市场,5月以来各级别可转债价格均出现下行,但下行幅度具有明显层次性特征,截至2023年5月12日,AAA、AA-至AA+与A-至A+级别可转债均价(算数平均)较同年4月最后一个交易日分别下降1.44%、2.55%和4.24%,其中A-级别可转债均价下行幅度达4.29%,呈现债项级别越低均价下行越明显态势,与辉丰转债及鸿达转债信用风险暴露后转债市场走势颇为相似,对弱资质发行主体的避险情绪或将在短期内进一步释放。

2、长期来看,投资者将重新审视可转债市场信用风险

蓝盾转债与搜特转债的强制退市将推动投资者重新审视发行主体信用资质。首先,弱资质高收益的可转债面临较大的估值压缩的风险,投资者将要求资质弱发行主体提供更高的信用风险溢价补偿,弱资质可转债将因收益率上行而更具债性;其次,信用评级在可转债投资中的指引作用将更为显著,资质更好级别更高的转债将吸引更多资金,级别低正股业绩差的转债将面临抛售;最后,全面注册制推行以来可转债发行条件有所放宽,转债市场整体信用风险将进一步上升,弱资质低评级转债的担保资产与回售条款等投资者保护机制将被重视。

三、可转债违约风险是否渐行渐近?

1、全面注册制致壳资源价值下降,对债底坚实度的衡量将回归公司自身资质,“弱股好债”观念逐步退化

市场如棋局局新。过去可转债投资中常有“弱股好债”的说法,究其原因主要是当正股存在利好而获得较好市场表现时,转债亦将随之上涨;当市场行情差或公司业绩低迷时,即便正股下跌,转债因有债底保护,到一定程度亦不再跟随下跌。然而,在退市新规和全面注册制改革背景下,弱资质上市公司的壳资源价值已明显打折扣,对个债债底坚实度的衡量,亦将随着公司自身资质的差异而有所不同。

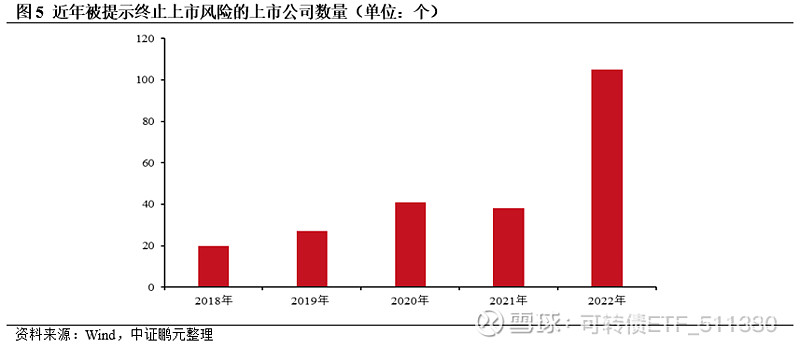

2020年沪深交易所颁布退市新规,对“交易类”“财务类”“规范类”“重大违法类”等四类强制退市指标进行了调整优化。这一轮退市改革明确“空壳退市”的目标导向。经过2年多时间的制度适应,叠加近期A股全面注册制推出,2022年合计105家上市公司被实施终止上市风险提示,接近2019-2021年的三年总和,呈大幅增加趋势,目前已无经营实质或处于长期亏损状态的上市公司退市压力大增。

国内可转债尚无违约记录。此前,若部分上市公司出现经营困难,多会吸引重组方进场,但近年超预期的借壳上市案例日渐稀少。全面注册制下,市场力量加强优胜劣汰,退市通道更为畅通,若存在退市风险的上市公司所发可转债尚在存续期内,则会连带可转债一同退市,当其不能顺利完成转股而自身财力又偏弱时,将会存在不能按期兑付可转债本金及其利息的违约压力。

2、触发强制退市的上市公司资质普遍较差,自身财力完成债券兑付难度较大

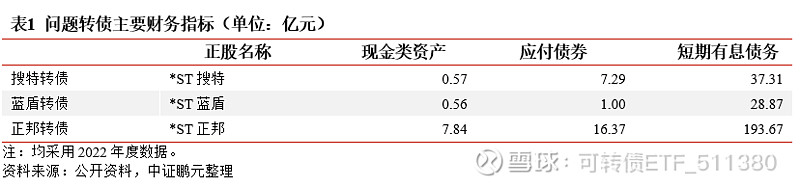

目前触发强制退市或存在较大可能退市的可转债包括搜特转债、蓝盾转债、正邦转债等,截至2023年一季度末,上述转债的发行人均处于现金类资产无法覆盖未转股余额、有息债务甚至资不抵债的境地,仅依靠自身财力完成债券兑付的难度较大。若公司在强制退市时面临破产风险,根据《企业破产法》,清偿顺序为税收>员工工资和安置>抵押担保债权>普通债权>可转债>股权,可转债兑付较为靠后,在公司资产质量和资本实力均较差时,投资者通过公司资产处理而获取偿还资金的可能性较低,违约情形亦有可能发生。

3、若依靠外部力量或成功完成重整,或能帮助公司度过违约危机

回顾过往转债,辉丰转债亦在2020年5月被暂停上市,且一度面临违约风险。发行人江苏辉丰生物农业股份有限公司是以农药原药、中间体、制剂及化工仓储业务为主营的化工企业,2016年4月21日公开发行8.45亿元可转换公司债券。2018年由于环保问题,公司农药生产线全面停产,并受到行政处罚和公安部门立案调查,后因2018、2019年连续两个会计年度经审计的净利润为负值,2020年5月可转债被深交所实施暂停上市,未转股余额高达8.4亿元,远超公司资金储备。2020年8月,辉丰股份在面临巨大现金流压力和偿债压力的背景下,筹集资金完成8.4亿元可转债回售,2021年再一次回售447.05万元可转债和赎回1,942.03万元可转债后,辉丰转债退市,在辉丰股份的艰难努力下避免了可转债违约。

此外,若公司能够成功完成重整,亦存在继续经营的可能。当债务人不能清偿到期债务且明显缺乏清偿能力,但具有重整价值时,债权人有权依法向法院提出对债务人进行重整的申请,通过对其资产负债进行重新调整,经营管理进行重新安排,使企业摆脱财务困境。

目前,*ST搜特已进入预重整程序,对自身债务问题的解决持积极态度。2022年3月,*ST搜特收到债权人南昌泰顺制衣有限公司向法院提交的重整申请,随后公司与广州高新区投资集团有限公司(以下简称“高新区集团”)签订了《破产重整之意向协议》,高新区集团成为公司重整投资人。截至2023年5月,高新区集团依然为*ST搜特的第二大股东,国资介入能否帮助*ST搜特成功重整并盘活资产值得持续关注。

来源:中证鹏元评级

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。